下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月19日晚,上海家化发布2019年业绩,报告期内,公司实现营业收入75.97亿元,同比增长6.43%;实现净利润5.57亿元,同比增长3.09%。

公司的净利润中还包含一些水分,根据财报,扣除非经常性收益之后,公司盈利3.8亿元,同比下滑16.91%。

(图片来源:wind)

值得一提的是,这是张东方执掌上海家化帅印近3年期间,上海家化扣非净利润首次出现负增长。

据资料显示,张东方在2016年11月被任命为上海家化董事长,张东方上任之后,业绩有所好转,根据数据显示,2017年至2018年扣非净利润同比增长61.69%、37.82%。关于扣非净利润出现负增长这一现象,张东方解释称,主要是受到上海家化在调整期的影响。

从数据中显示,公司在2019年扣非净利润下降主要是因为第四季这一指标亏损了39.43万元,公司解释主要是因为电商费用投入较多,尤其是双11等线上大促活动所导致的。

并且,上海家化营收增速也低于整个化妆品行业,根据数据显示,2019年化妆品行业销售额同比增长12.6%。

今日,公司股价下跌1.07%至27.64元,最新总市值为186亿元。

(图片来源:wind)

净利同比增长3%

公开资料显示,上海家化成立于1995年,于2001年敲钟上市,主要从事化妆品、个人护理、家具护理的研发,主要产品包括佰草集、高夫、六神等。

具体来看此次业绩,分产品来看,个人护理实现营业收入49.01亿元,占营收的比例为64.57%。美容护肤的毛利率最高为72.74%,该产品实现营业收入23.56亿元,但增长仅为0.06%,家居护理的增速最快,为42.89%,但占比最少。

(图片来源:公司公告)

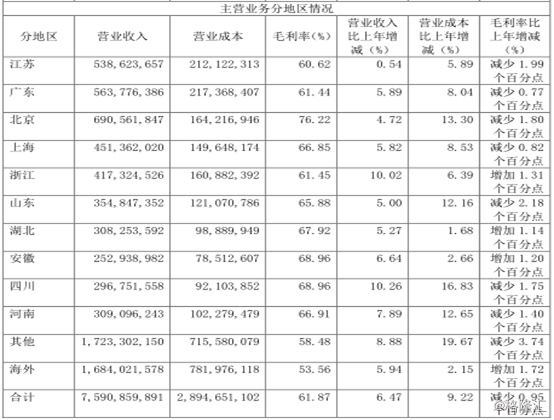

分地区来看,上海家化的市场主要在中国内地,报告期内实现营业收入为41.83亿元,占营收的比例为55.11%,海外市场实现营业收入16.84亿元,占营收的比例为22.2%。

(图片来源:公司公告)

三费方面(销售费用、管理费用、财务费用)合计41.77亿元,同比增长8.9%,其中,销售费用32.04亿元,同比增长10.44%,公司称,这一指标增长主要为电商双11和直播等费用投入较多。

(图片来源:wind)

分渠道来看,线上渠道实现营收25.83亿元,同比增长30.01%;线下渠道实现营收50.08亿元,同比下降 2.62%,公司称,线下渠道收入下滑主要为百货营业收入下降。

根据公告,截止2019年末,上海家化的商超门店共有20万家、农村直销车覆盖的乡村网点有近9万家店、百货近1500家、化妆品专营店约1.3万家、母婴店近6000家。

(图片来源:公司公告)

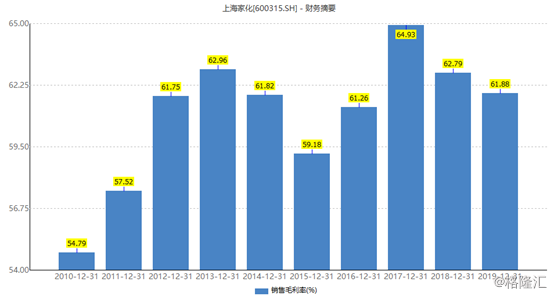

毛利率方面,报告期内这一指标为61.88%,同比较少0.91%,净利率为7.33%,同比减少0.24%。

(图片来源:wind)

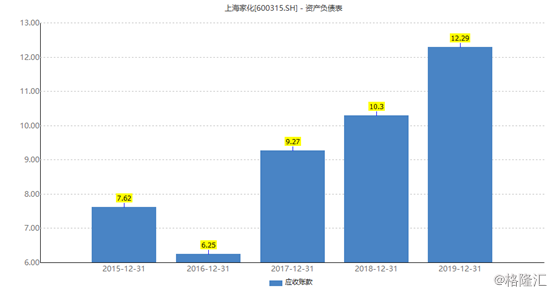

应收账款方面,2019年为12.29亿元,同比增长 19.28%,明显快于营业收入6.43%的增速。针对这一数据的上涨,公司解释称主要位商超和电商渠道应收货款同比增加所致。

(图片来源:wind)

高端品牌遇阻,行业竞争激烈

整体而言,目前公司业绩增长较为乏力,并且还面临高端市场难以突围的现状。

其高端品牌中主打的佰草集自2016年遭遇瓶颈期后一直在试图重回高端行列,但是3年过去了,效果仍旧不是很理想。据公司透露,佰草集在2019年营收仍然同比下跌。

据市场相关人士表示,佰草集尴尬处境的背后,则是以上海家化为代表的本土日化品牌发力高端市场的无力感。

众所周知,由于高端市场品牌与研发壁垒相对较高,市占率高的多为历史悠久的世界大型化妆品集团,如欧莱雅、雅诗兰黛、LVMH等。据相关报道,95后等年轻一代消费者正展现出高端化的趋势,其偏好的前50大品牌中雅诗兰黛、奥迪、范思哲等高端品牌较多,韩国品牌春雨、雪花秀等排名较高。

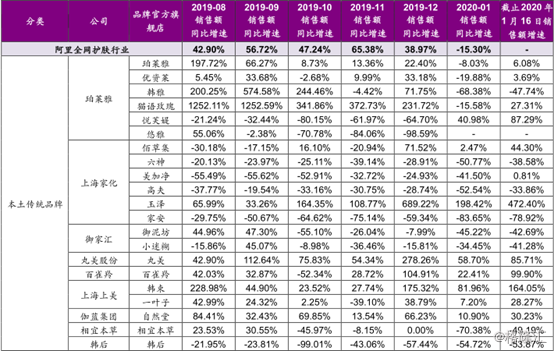

(图片来源:wind 2020年1月阿里全网护肤品行业前十大品牌销售额)

据智研咨询分析,中国化妆品市场规模到2021年预计将接近5000亿元,2017-2021年预计年均复合增长率为8.3%。从欧莱雅、资生堂、宝洁、联合利华、雅诗兰黛等企业近两年的业绩增长来看,高端产品已成为这些公司增长的支撑,因此,行业的竞争比较激烈。

对未来品牌的发展,上海家化表示,今年公司将重点投入玉泽品牌,往中低端市场发力,根据公司透露,玉泽在2019年实现近80%的增长,其中,2019年双十一销售额同比增长超150%,双十二销售额同比增长超590%。

据悉,目前国产品牌在中低端市场所占的市场份额越来越高,自2000年以来,我国四线及以下城市消费向护肤、彩妆等升级,四线及以下城市成为我国化妆品的重要力量,不过,需要注意的是,中低端市场的竞争也较为激烈,珀莱雅、御家汇、丸美股份等也在纷纷发力,抢占市场份额。如珀莱雅在传统面部护肤产品的基础上,力图打造以“insbaha粉底液”为代表的多个爆款单品。

(图片来源:wind 2020年1月重点国内品牌官方旗舰店销售额同比增速)

不过,值得一提的是,目前国产品牌的业绩正在分化,一些公司的营收净利增速较为稳定,如珀莱雅,根据数据显示, 2019年前三季度珀莱雅实现营业收入20.8亿元,同比增33.35%;净利润2.4亿元,同比增32.04%;但一些公司的业绩增速较为缓慢,御家汇在日前公布了2019年业绩预告,预计2019年全年净利润为1000万元至3000万元,同比下降77.05%至92.35%,市场人士表示主要是因为销售费用的大幅上升导致其业绩下滑。

整体而言,上海家化作为老牌的国产品牌,近些年来受国外品牌的冲击以及自身产品老化等综合因素的影响,业绩增长乏力,未来能否重现高速增长,有待考察。