下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李媛 翟乐

来源:资管云

在线教育行业的2020年,谁也没想到会以这样的形式迎来爆发式增长。

突如其来的疫情,导致全国中小学校推迟了原计划的开学时间。2月18日,上海市市教委发布通知,明确全市中小学自3月份起开展在线教育,暂不到校。

种种迹象,对于在线教育行业来说,似乎迎来了最好的时代。很多人都在暗自揣测,在线教育头部玩家中是否会诞生出下一个京东、阿里?

战事已起,分秒必争

先来看看疫情初始,头部玩家们的快速反应。

1月22日,教育部发布通知,简而言之就是狠抓防控,非必要不举办聚集性活动。通知一出,新东方和好未来(前身是我们更为熟悉的“学而思”)等多家大型培训机构纷纷宣布暂停线下培训服务,将课程转移至线上。

图片来源:微博截图

1月23日,湖北省中小学春季开学确定延期。

1月24日,鼠年春晚,猿辅导买下黄金广告位。

1月26日,北京决定大中小学幼儿园延期开学;同一天好未来旗下的在线教育机构学而思网校宣布将在2月10日推出全年级各学科免费直播课和自学课,并从2月1日开始试运行授课,率先开启了“全国捐课模式”,在此之前只有部分在线教育机构针对湖北省提供免费直播课。

1月27日,教育部发布关于2020年春季学期延期开学的通知;同一天新东方集团宣布,将为全国中小学生用户免费提供100万份“新东方在线”春季班直播课程。

1月29日,猿辅导宣布向全国中小学生提供免费直播课。

2月2日,作业帮宣布向全国中小学生提供免费直播课。

人生啊,有时候就是这么猝不及防…

当中小学生以为假期会无限延长,其实等待他们的是数不清的免费直播课。

当在线教育千回百转不得其所的时候,流量大礼包倏然而至。

疫情前的在线教育头部玩家众生相

在疫情发生之前,新东方、好未来等传统教培巨头以及作业帮、猿辅导等新兴互联网线上教育培训机构早已开始了线上教育的相互角力。

2005年,新东方推出“新东方在线”,主推考研公开课全科辅导。

2010年,好未来作为传统教培巨头,依靠自有流量向在线教育进击,正式上线旗下的线上教育平台“学而思网校”。

2012年,猿辅导成立,以“拍照搜题”起家,随后三年内推出猿题库app和猿辅导网课app,进军直播辅导课。2017年,猿辅导推出两个在线产品——“猿辅导班课”和“一对一课程”,但“一对一课程”已在2019年关闭。

2015年,作业帮成立。2017年8月,上线为中小学生提供全学科培训的平台“作业帮一课”。

在线教育的角逐在2018年迎来第一次高点。

2018年2月,国家教育部办公厅等四部门联合发布《关于切实减轻中小学生课外负担开展课外培训机构专项整治活动的通知》后,线下培训监管加严,新东方和好未来的线下业务开始主动收缩。

以好未来为例,其线上教育平台“学而思网校”,已成为近两年公司新的业绩爆发点。据好未来(2019年9月-11月)Q3单季财报数据显示,学而思网校营收同比增长86%(以人民币计算),占集团总收入的18%,学员人数同比增长107%。而2017年同一季度,学而思网校营收占集团收入的比重仅为4.7%。

在抢夺市场份额的战场上,不同机构选择了不同模式。

学而思网校、猿辅导、作业帮走大班直播课路线,没有人数限制,直播间人数甚至可达上万人;新东方旗下的在线教育机构新东方在线则另辟蹊径,主要定位在三四线城市,全面发力小班直播课,每班不超过25人。

尽管各公司发展路线各异,但同一个世界,同一个难题:获客成本过高。

巨额的广告运营成本才能换来招生人数的快速增长,已经成为不少在线教育机构的共识。

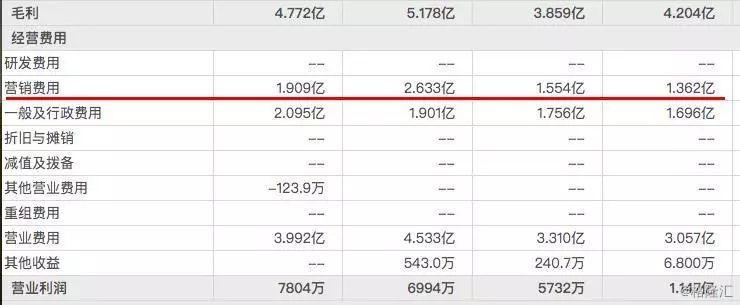

以好未来为例, 截至2019年8月31日Q2营销费用为2.633亿美元,同比增长73.5%。据媒体报道,2019年暑假期间,学而思网校的招生人数突破了100万人次。

图片来源:好未来公司财报

高昂的营销费用成为当期利润下滑迅速的主要原因之一。我们结合上下两张好未来的财报数据截图分析,截至2019年8月31日Q2单季,其营销费用是2633亿美元,同期营收为9.37亿美元,净利润为-1440万美元,处于亏损状态。而到了2019年11月30日Q3单季,营收为8.62亿美元,净利润为2818万美元。在营收环比下降的情况下,净利润竟然扭亏为盈,发生了什么?不妨再来看一下营销费用,11月30日单季的营销费用为1909亿美元,环比减少724亿美元。

从数据分析可以推断出,营销费用的增减对于盈利的影响不容忽视。

图片来源:好未来公司财报

“烧钱”已经成为互联网模式下一条营销通用的获客手段,但高成本获客终会遇到天花板。

疫情成为在线教育井喷的“助推剂”

2月3日,猿辅导免费直播课开课第一天,就有超过500万人同日在线上课,开课8天,作业帮免费直播课报名人数已经超过了2000万。

在线教育机构过往需花重金砸出来的流量,就这样从天而降。

嗅觉灵敏的资本市场也绝不对放过机会。

2月3日,好未来股价日涨幅达10.8%。

2月7日,新东方旗下的新东方在线,股价创历史新高39.35港元/股。

图片来源:同花顺

头部玩家上空的“乌云”

乍一看在线教育似乎已经迎来了的春天,流量井喷,群众接受度提高,股票大受资本追捧。

但硬币总有两面,这些头部玩家上空仍然漂浮着几朵“乌云”。

第一,疫情总会过去,在线教育现阶段流量井喷现象持续性存疑。当疫情结束后,用户必然会减少在线教育产品的使用时长。

据相关报道,线上教育行业暑假特价课和秋季正价课之间的转化率大概是20%-30%。而疫情结束后,免费课到正价课的转化率有多少?我们不得而知。

第二,缺乏现场约束的线上教育是否能达到和线下教育一致的效果,还有待考量。

线上教育需要较高的自觉性,也这是为什么职业教育和成人教育更加倾向于线上,而中小学教育辅导一直以线下为主。目前这几家头部玩家,均以中小学教育辅导为主。

如何评价在线教育,也成为家长群里的热门讨论内容,怀疑孩子注意力不够集中,还有老妈嘴里常说的那句“手机看多了眼睛就瞎了”。

第三,互联网巨头已对在线教育虎视眈眈,留给现有头部玩家空间有限。

互联网巨头的加入,也会对在线教育行业现有格局产生颠覆性影响。目前,有走合作路线的。如2月9日清华大学主办的在线教育平台“学堂在线”与快手已达成战略合作。

有为在线教育提供平台的。如视频网站“三巨头“爱奇艺、腾讯、优酷在app中各自增加了醒目的课程版块,其内容由学而思网校、作业帮等在线教育机构提供。

还有最近惨遭中小学生一星差评的“钉钉”,为在线教育技术优化提供了解决方案。依靠阿里的技术优势,在全国延迟开学后迅速上线了在线课堂、直播互动等教学场景功能,2月5日在应用商店社交应用排行榜首度超过微信登顶榜首。

图片来源:钉钉评论截图

还有像“网易有道”这种早就加入在线教育赛道的种子选手。依靠旗下有道词典及有道云笔记等多款APP,以及有道词典笔等智能设备打造的软硬件生态,对网易精品课等付费在线教育课程引流。

风口之下,几乎所有你熟知的互联网公司都已经用你想的到,想不到的方式加入了这场在线教育的狂欢。

尽管在线直播公开课与在线辅导的定位并不完全重合,但用户时长的争夺将会更加激烈。互联网巨头的入局,势必会对目前的在线教育头部玩家产生冲击。

无论如何,疫情之下在线教育行业相比餐饮、服务等行业,已经足够幸运,但头部玩家们是否能延续这份幸运,就是下一个故事了。