下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:草叔

来源:草叔消费升级研究

写在前面:从2018年11月第一篇深度报告起,我们对中公教育已经发布了9篇深度,10余次公司&专家调研,8篇点评,在充分研究和了解后,我们认可了中公教育的发展潜力和行业地位,而在2019年2月份,我们在深度报告《中公八问》中,提出了“中公教育千亿”的目标,而这个目标,随着公司的发展,业绩的持续兑现,已经达到。

现在市场关于中公教育的讨论,主要在于“中公教育的这个约50x的估值体系,该如何看?是否应该持有”,我们一直认为,中公教育是中国特色的,市场竞争力相当强的,品牌化的,核心资产,竞争格局非常好(有一些行业受外国品牌竞争压力相对大),我们认为中公教育是值得长期持有的, 而针对其估值,我们根据①类似的消费品行业,②戈登模型,③和中公教育相似的公司好未来的复盘,提出了对中公教育的估值的观点,并认为中公教育适合长期持有。具体见下文

1.中公教育的定位——具有持续涨价基础的强品牌公司,处于较快增长通道,且品牌效应越来越强

中公教育的业务领域往大了分,分成公务员,教师,事业单位,其他等。但是其实具体来说,事业单位里面包括XX馆,XX站,XX台,此外还有军队文职,三支一扶,招警,银行,电网,烟草等等行业。

所有这类“通过XX考试获取XX工作的”进入的领域,都是中公教育的擅长领域(与此相对,那些只是培养技能,不可招录&考试反馈的行业,是中公教育并不那么擅长的领域)。

我们简单测算,招录类的职业培训行业预计有2000亿的市场规模,如果中公教育能在这个市场做到35%的市占率,那营收空间可以向700-800亿展望,按20%的净利率计算,约160亿的净利润空间,还是可展望的。

市场规模测算逻辑变化,测算结果也会有所变化,不过可以看到市场空间很大,现在中公教育虽然是龙头,但是仍有很大的发展空间。

如果把培训行业按照四个象限来说的话,中公教育属于:成人应试教育。应试教育的付费刚性,要显著强于素质教育。

此外,中公教育的培训具有和学而思的小升初类似的特征——“模糊且重要”,这个特征有两个特点“模糊”=“考前信息不对称”,“重要”=“试错成本高”,也就是说,考前考生不能知道自己的水平在一同的竞争者中大体位于什么位置,而如果这次没有考上,那么可能就需要GAP一整年,明年成为往届生,这个压力是非常大的。相比而言,K12中学阶段的培训,期中,期末考试差不多都能大致知道自己的成绩,如果这学期没考好,大不了下学期再来,就不具备“模糊且重要”这个特点。

这个“模糊且重要”的特点,带来什么?即——考试前大家不知道自己位置如何,试错成本又高,就使得消费者,选择培训的时候,不清楚情况,就会选择名气最大,服务最好的品牌,导致这个行业里面的品牌效应特别强,而且越来越强。一个非常典型的例子就是——学而思在小学培训这个行业里面,特别强,而中学培训里面,就没有学而思这么强的机构。

那么我们下这么一个结论——中公教育在“招录类考试”这个领域里面,品牌会越来越强。而品牌越来越强:

第一个带来的是——在这个行业的增长中,中公教育会攫取相当大比例,增长速度会比较快。

第二个带来的是——中公教育的产品价格有持续上涨的空间,在目前可见的预期中,至少不会低于CPI增速。而消费意愿也特别强,因为很多人在中公教育的消费,不认为是“消费”,而是“对自己的投资”。

所以我们给中公教育的定位是“品牌越来越强,有较快增长,有涨价空间的强力品牌公司”,应该可以说是“值得长期持有的核心资产”。

此外,中公教育旗下40000余员工,目前全国约1500网点均为直营(和年报口径有差异),除了品牌壁垒外,强大的管理能力,也是一个重要的壁垒。

2.中公教育的增长预期

中公教育的强势,很大程度上来源于——预期确实可以实现。在上市时候中公教育给予的2018/2019年9.3亿/13亿的业绩预期,全部超额完成,加之对于公司全方位的研究,我们认为,中公教育未来持续实现业绩预期是概率较大的事情。

市场一致预期对于中公教育19/20/21年的预期利润是17.2/23.7/31.1亿,19/20/21年增长率约52%/38%/31%,未来3-5年,随着基数的变大,预计整体增速大致会在25%上下。

以最新收盘价18.91元计算(截止2020.2.18),中公教育总市值为1166亿元,20/21年对应PE估值大约是49x/37x。

此外,中公教育有一个长期的增长预期——即,长期来看,其产品价格有望持续提升。

另外,中公教育的增长是一种较为健康的运作模式,即不要太多的资本开支投入固定资产,这使得其分红比率较高,预计利润的较大比例会用来分红。

3.以化妆品品牌为对比,“peg”体系下的估值水平应该是怎样的?

较好的增长率(2年内复合约35%,3-5年内复合约25%),较好的长期产品涨价预期,越来越强的品牌,理论上来说,在peg的成长股估值体系之上,而基于其品牌价值,是可以享有一定程度上的溢价的。

我们对比A股其他几个增长中的化妆品品牌公司(化妆品和教育,同样属于抗周期能力较强的品牌消费品)。珀莱雅和丸美的Peg水平,一个是1.5左右,一个是2左右。

可以看到,市场对于“具有韧性的,长期具有涨价属性”的消费品品牌,给予了更高的peg估值溢价,1.5-2的peg估值溢价,是可以接受的。

而国外的化妆品品牌同样来做个对比。基本上,如果以PEG的体系来评估,国外的化妆品品牌公司的PEG都在2以上。

这也说明——具有持续涨价能力的品牌公司,在peg估值评估体系下,是可以享有更高的peg的。

那么我们回过头来看看中公教育的peg体系估值情况,以一致预期口径来看,2020/2021/2022年对应的PE大概是49x/36x/28x,而对应的peg大约是1.30/1.15/1.12。

我们认为对于这样的一个品牌公司来说,目前的估值是合理,且有些偏低的(以化妆品公司的peg=1.5-2做对比来看)。

那么持有的上涨空间来自于哪里?

①若我们认为目前49x的估值是合理的,那么未来几年我们保持这个估值的话,那么peg会在2021年上升至1.57,会在2022年上升至1.97,那么以中公教育的品牌地位和韧性来看,这个peg水平依然是可以接受的(而且在好未来身上切实发生过),那这样的话,2021E的上涨空间大约是31%,2022E的累积上涨空间大概是64%(在业绩符合预期的情况下)。

②如果乐观一点,认为中公教育的产品特性和品牌地位下,对比目前好未来的情况来看,认为peg=2.20也合理的话,那么2021年按照Peg=1.60,2022年按照peg=2.20来进行推演,相当于迎来了一个戴维斯双击,那么至2021和2022年,上涨空间分别为34%,84%。

4.PE值的一个理论基础——戈登模型

我们将戈登模型里面做一些变化,可以大致得到市盈率PE的估值:PE=1/(r-g),其中r是贴现率,g是永续增长率。

贴现率r,可以理解为社会融资成本,GDP增长预期,CPI增长等等经济的增长贴现指标。

永续增长率g,对于中公教育这样的具有涨价预期的强品牌公司来看,是比较高的。

会发现由此公式计算的PE波动是很大的。比如,r=6%,g=4.5%的时候,PE=66x,r=5%,g=4%的话,PE可以达到100x,而如果r=5%,g=3%,那么PE是50x,而如果r=6%,g=3%,那么PE大概33x。这个模型中,假设永续增长率g是不会高于贴现率r,否则模型就是发散的了。

从戈登模型的理论基础,反映一个问题——即:未来长期具有涨价能力的强品牌消费品,理论上应该享有更高的估值。

那么以刚才简单的r和g的代入来看,中公教育估值50-100倍,也是可以的,事实上,2019年下半年的时候,中公教育大概就是这个估值范围。

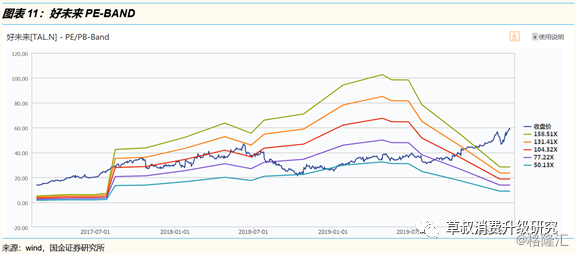

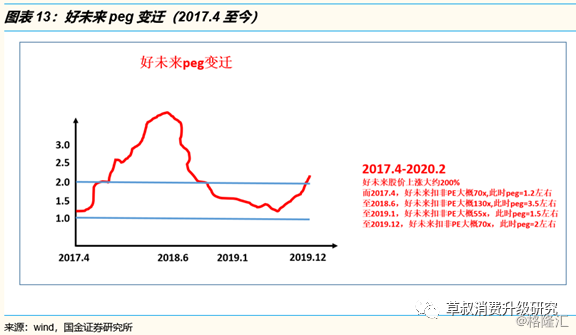

5.一个典型的可对比案例——2017-2019年的好未来

前文分析到,中公教育和好未来有着接近的产品属性,而好未来过去三年(2017-2020)之间的股价变迁,具有非常强的可参考性。

201706-至今,好未来的股价大概上涨了200%。

2017.4:2017年的时候,好未来的业绩增速大约是60%+,对应PE估值大概是70x,对应peg差不多是1.2。但是我们在2018年的时候,意识到好未来的未来增速应该会掉到30%-35%的区间,而市场上普遍认为好未来的增速还是在60%左右。当时,我们以peg=1为参考,判断好未来有所高估。

2017.10——2018.6:但出乎意料的是,自2017.10-2018.6,好未来的股价上涨了65%,对应PE估值从大概80x拔到了最高的130x,那个时候如果按照市场预期,对应peg大约为2,而如果按照我们的预期,对应peg已经在3.5左右了。

实际上,好未来接下来的最新财年业绩(FY2019-FY2020)和我们预期的一样,增速逐步掉到了30%-35%这个区间。

2018.6:2018.6,好未来遭遇了浑水的做空。我们认为,虽然浑水列举了一堆莫名其妙站不住脚的论据,但是实际上,浑水本质是认为好未来估值过高了。

2018.6——2019.1:此后好未来的股价几乎腰斩。最低点的位置上大概是2019.1,好未来对应扣非PE大概是55x,业绩增速约30%-35%基本已成为市场共识,对应peg大概是1.5。

2019.1至今:此后好未来股价持续波折上涨,到2019.12,好未来股价突破前高,创了新高,对应PE约70x,对应peg约2。

总结来说:好未来在2017.10的对应PE估值约70x,对应peg约1.2,后来好未来业绩增速放缓,到了2019.12其对应PE估值依然在70x左右,对应peg约2。这期间,好未来最低的对应扣非PE估值也达到50x,peg从未没有低于1过。这两年多时间,对应扣非PE估值实际上都是70x左右,但是期间业绩增长了超过80%,对应peg提高了,股价也实实在在上升了超过80%。

6.投资建议

受疫情的影响,我们预计一季度业绩可能会受到较大影响,但因为中公教育是一种“刚性非日常培训”,所以同样的需求,疫情后是需要补偿的,预计全年业绩受影响相对较小,我们预计中公教育2019-2021年实现营业收入89.0/113.5/137.6亿元,同比增速43%/27%/21%,实现归母净利润16.9/22.7/29.4亿元,同比增速47%/34%/30%,对应P/E分别为69/51/40倍,我们认为中公龙头优势有望持续凸显,维持买入评级,提高目标价至25元。

通过好未来的例子,我们想说明的是,对于一个质地足够好,增长足够确定的品牌消费品公司来说,可能其PE估值超过了50x,peg达到了1.5甚至更高,但是持有时间足够长,即使不考虑估值上涨,涨业绩也能带来可观的收益。我们认为中公教育同样属于增长足够确定的品牌消费品公司,如果持有时间能达到2-3年,那么取得50%以上的收益,还是大概率的事件,在其业绩持续兑现的过程中,预计约3-4年之后,有望达到2000亿目标市值。

风险提示

疫情影响对一季度影响存超预期可能性;

民促法的政策具有不确定性;

参培率提升可能不及预期;

公务员、事业单位、教师招录人数存下滑可能性;

未来综合所得税率不确定性;

职业教育地方性政策或存在差异;

扩张过程中教师或存在短缺风险。