下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:8.23港元

■ 新冠肺炎疫情短期影响有限,2 月底前若出现拐点则全年盈利预测不变

■ 公司各业务维持多元化发展,农机和挖掘机板块市场空间巨大

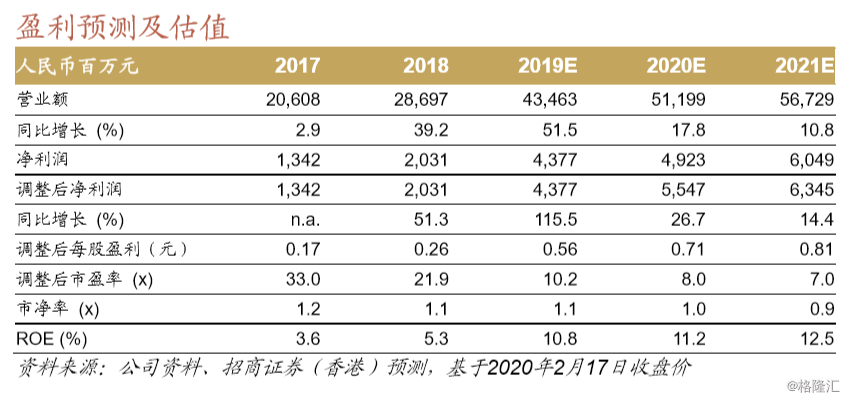

■ 看好国家持续推出逆周期调控政策和长期设备智能化升级,维持公司 8.23 港元目标价和买入评级

复工有序推进,短期影响有限

公司主要生产基地位于长沙,由于本地员工较多,受返工延迟影响较小。 叠加一季度为工程机械需求淡季,配合公司的充足库存,并不会出现供应 紧张的局面。分板块来看,公司塔机订单充足,在行业中处于龙头地位, 短期波动对尾部的影响将更大。而混凝土设备和工程起重机的需求更多来 自于更新需求,疫情的影响将比较复杂。一方面,经济下行压力或推迟排 放提标,提标不确定性的增加将促使更多下游客户采取持币观望的态度。 另一方面,疫情增加了下游企业的人力成本,并促使下游企业转向更加信 息化的管理模式,这将助推智能化产品的渗透率,使行业向高附加值产品 靠拢,使龙头企业受益。现金流方面,工程机械企业或给与下游客户一定 的信用宽限,这将导致行业一季度现金流变差,但预计在二季度得到修 复。综合来看,如果疫情在 2 月末得到明显控制,且 3 月份建筑业基本复 工的话,工程机械行业所受影响将很有限。

公司新板块持续增长,为公司长期发展提供空间

农机和挖掘机为公司长期发展提供了巨大空间。我们估算 2018 年中国农 机市场规模为 2,700 亿元人民币左右,中国农机渗透率较高;但市场极度 分散,中国最大的农机企业市场占有率在 2%左右,而全球前四大农机企 业的市场占有率为 45%。同时,中国农机主要集中在小型化、中低端产 品,高端产品有待突破,致使盈利能力也偏低。中联重科 2018 年农机收 入为 15 亿元人民币,市场占有率约为 0.6%。公司目前转向大马力拖拉机 和秸秆处理等高附加值产品,预计长期市场占有率和毛利率均有巨大提升 空间。公司 2019 年推出挖掘机产品,公司目标是 2020/21 年收入达到 20/40 亿元人民币,相当于 2%/4%的预测市场占有率。我们认为公司虽然 是土方市场的后来者,但是公司在规模效应、产品智能化水平、品牌认知 度等多方面仍较行业第二梯队有优势,快速开拓市场大概率可以实现。

市场回归理性,维持公司买入评级

我们认为疫情对公司工程机械业务的长期影响偏正面,加速了行业集中度 提升的进程。而公司正稳步拓展农机和挖掘机等产品,为公司长期发展提 供动力。我们看好公司核心盈利的持续快速增长,维持公司8.23港元的目 标价,对应10.2倍2020年预测市盈率,维持公司买入评级。短期催化剂包 括复工的快速落实和政府持续推出的逆周期刺激政策。