下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

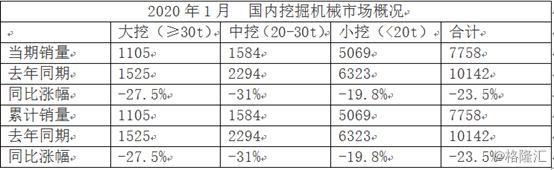

2月19日,据中国工程机械工业协会行业统计数据,2020年1月纳入统计的25家主机制造企业,共计销售各类挖掘机产品9942台,同比下降15.4%。国内市场销量7758台,同比下降23.5%。出口销量2184台,同比涨幅35.3%。

从各类挖掘机产品结构类型来看,小挖市场继续独领风骚,下降幅度最小,1月小挖销售5069台,同比下降19.8%,中、大挖销量分别为1584台、1105台,分别同比下降31%、27.5%。

(数据来源:中国工程机械工业协会)

据市场相关人士表示,1月挖掘机销量下滑主要受疫情以及春节等综合因素影响所致。

一方面,自2020年初新冠军疫情爆发,主要疫区封城及全国性的延期复工导致工程机械的生产和下游开工受到限制,进而影响挖掘机的销量。在疫情的影响之下,全国大部分地区推迟至2月9日以后复工,基于此,下游基建相关工程开工不足,在此背景之下,市场交易一般。

并且按照以往的惯例,2月主要为节后的开工潮,挖掘机销售高峰一般在元宵后一个月,而2020年的春节时间较早,受年前采购新机购买意愿降低以及各地项目多进入休工期,进而在一定程度上下游市场对挖掘机的需求会相应减弱。

众所周知,Q1一般为挖掘机以及其它工程机械的销售旺季,在全年的销售量中占比高达30%,因此此次疫情对挖掘机Q1的销量影响还是比较大的。

不过,国金证券指出,基于疫情2月中下旬基本可控的假设,预计疫情可能影响工程机械一季度销量,但在疫情缓解之后,以2003年的SARS时期的经验来看,销售旺季将会移后,全年需求仍然还是比较乐观。

并且在经济下行压力加大背景下,逆周期调节仍是首选,专项债催化下的基建投资增速回升以及地产仍将保持韧性,新增需求有所保障。

据财政部消息显示,根据各地上报的发行计划,1月份计划发行地方债券8617亿元,同比增加4437亿元,完成提前下达新增额度的55%,同比增长25个百分点,发行进度较往年大幅提升。

不过,值得一提的是,据市场相关人士表示,工程机械的产业周期比较有规律性,基本上是好三年差三年,我国工程机械行业从2016年开始恢复增长,尤其是2019年,在政策利好之下,基建投资增速预期回升,2019年挖掘机销量大增,但在疫情以及周期性规律的影响之下,行业增幅不大。

根据数据显示,2019年共挖掘机235693台,同比增长15.9%。其中,国内销量为209077台,同比增长13.4%;出口销量为26616台,同比增长39.4%。

(图片来源:wind)

日前,对于2020年挖掘机市场发展,临工、小松、日立、三一等企业高层分别进行了预测。在临工集团董事长王志中看来,2020年中国挖掘机行业将持续增长,但增幅下调为5%以内。小松(中国)总经理张全旺认为,2020年行业将下滑,降幅在10%以内。

东吴证券认为,在疫情因素影响之下,龙头企业将凭借技术优势以及竞争优势,市场占有率将不断提升,业绩增长较为稳定,但中小企业的增速将会承压,而这一趋势在2019年就已显现。

根据德邦数据显示,2016年至2019年10月,挖掘机行业CR5市场份额从55%提升到66.21%,CR3从42%升到51.87%。

受益于工程机械产品销量的增长,2019年该行业的龙头企业业绩普遍预增。

根据数据显示,三一重工、中联重科及徐工机械等龙头企业业绩大幅上升,2019年利润同比增速均在75%以上。

日前,三一重工发布业绩预告称,公司预计2019年归母净利润为108亿元到118亿元,同比增加76.58%到92.93%;中联重科预计2019年公司实现净利润43亿元-45亿元,同比增长112.89%-122.79%;徐工机械预计2019年归母净利润为36亿元-40亿元,同比增长75.98%-95.53%。

根据公告,上述三家公司业绩大幅增长主要是因为公司的挖掘机械、混凝土机械、起重机械、桩工机械等设备销售持续增长再叠加出口收入拉动所致。

(图片来源:同花顺iFinD)

而一些中小企业的增速较2018年下降速度较为明显,日前,柳工、山河智能发布了业绩预告,其中,柳工预计2019年实现归母净利润为9.8亿元至10.67亿元,同比增长24.99%-35.1%,公司净利润增速相较于2018年的127.7%,明显下降;山河智能预计2019年归母净利润为4.7亿元至5.15亿元,同比增长10%至20%,2018年公司净利润同比增长170.84%。

(图片来源:同花顺iFinD)

不过,需要主要的是,尽管三一重工、中联高科的业绩继续保持高速增长,但股东、高管却在频繁减持,以中联高科为例,据wind数据统计,从2019年12月以来,多名高管共减持28次,共减持 约1382万股,共套现约9273万元。

(图片来源:wind)

总体而言,2020年1月挖掘机销售同比下滑较为明显,并且该行业易受宏观政策的影响,倘若基建、房地产投资增速放缓或出现负增长,再叠加疫情的影响,对挖掘机销量都会带来一定的冲击,并且近期该行业龙头企业三一重工、中联重科的股东以及高管也在频繁减持,该行业的景气周期还能维持多久也存在不确定性。