下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

目前尚没有一家公司能够扭转港股市场对养殖业的种种“偏见”,天兆猪业会是例外吗?

作者 | twelve

来源 | 格隆汇新股

数据支持 | 勾股大数据

2019年,“猪的问题”被上升到了前所未有的高度,本以为随着猪价企稳、供需关系改善,猪肉股已然“高处不胜寒”。但没想到的是,2020开年新冠疫情这只“黑天鹅”把猪肉再次推到风口,“超级周期”似乎有望卷土重来,龙头猪企也开始了新一轮逆市上涨。但深入复盘后发现,所谓的“超级猪周期”似乎一直是A股市场独享的投机盛宴。

A股方面,近一年23只猪肉概念股超八成个股股价上扬,跑出牧原股份、益生股份、正邦科技、天康生物等多只年涨幅超50%的大牛股。

港股方面,市场对养殖业的态度和视角与A股逻辑大相径庭。早前,此类概念股暴雷现象时有发生,俨然老千股高发地,以辉山乳业为例,彼时其遭浑水沽空时,生物性资本支出诈骗涉资就曾高达8-16亿元,最后落得被港交所强制退市的结局。总的来说,对于生物性资产减值风险高企下的板块,港股市场历来回避情绪较高,给出的估值水平也低,正好也就应了中国人那句老话,所谓“腰缠万贯,带毛不算”。

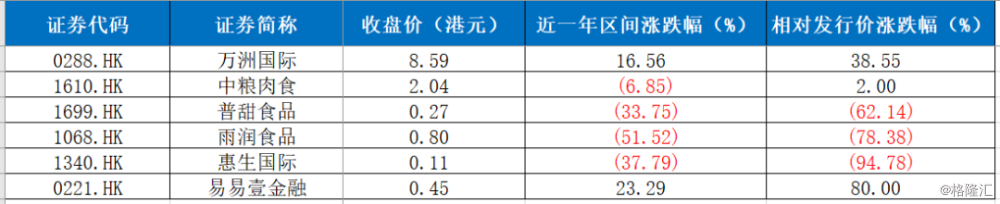

时至今日,港股猪肉版块只有寥寥6只概念股,年涨趋势并不乐观,甚至还有4家处于破发状态。“纯正猪肉股”更是少之又少,例如易易壹金融、惠生国际事实上已停止猪肉相关业务。

(图片来源:Wind;交易日期:2020-02-19)

不过,近日市场迎来了一则港股猪肉板块或将喜迎“新客”的消息。2月7日,中国证监会国际部正式接收了四川天兆猪业提交的《境外首次公开发行股份(包括普通股、优先股等各类股票及股票派生的形式)审批》材料,其很快就能在港交所递交招股书了。而天兆猪业质地究竟如何?又为何选择如今上市?虽招股书尚未披露,但且以当前公开市场资料,我们可以一同先睹为快。

1

养猪业的老玩家,

“青铜”怎样变“王者”?

四川天兆猪业成立于2004年,是一家主要从事种猪育种技术的引进开发、规模生产(纯繁和杂交扩繁)、种猪销售、商品猪销售以及提供生产管理服务的大型种猪公司。据报道,目前公司拥有两个品系(加系和法系)共8万头规模的纯种猪群体,种猪产能达50万头/年,且预计到2022年,种猪产能将达到120万头/年以上。

经营表现方面,据公开信息,由于该公司原于2016年11月18日在新三板挂牌上市,后于2019年4月4日摘牌退市,我们可以看到截至2018年中报期的往期财务数据,故以此划分两个时间维度分析。

首先,2014-2018年中的财报期间,该公司对应分别实现营业收入1.51亿元、1.85亿元、3.3亿元及4.55亿元、1.88亿元;净利润分别为-0.64亿元、-0.11亿元、1.29亿元、1.29亿元、0.1亿元。总体而言,公司业绩受“猪周期”影响会有一定波动,营收、净利润的规模相对较小。

(图片来源:Wind)

我们拿出天兆猪业最近一个完整财年,也是业绩最好的一个财年——2017年的数据对标香港和内地两个市场相关概念股,可以看到天兆猪业在体量上和其他上市公司并不具备可比性。

A股23家概念股中,除掉猪肉业务端并未作出业绩贡献的振静股份,罗牛山以12.98亿元的营收垫底整个板块;港股市场中,除截至2016年3月21日止年度已终止猪肉及相关产品业务的易易壹金融外,也未见营收规模低过天兆猪业的概念股。

当然,过去的历史稍作了解即可,我们主要还是要从当下找到的数据探求公司当前甚至未来的经营情况。

通过天兆猪业董事长、创始人余平的某次专访,我们得到这样一组数据:从2019年7月份国家优化种猪调运手续以来,自8月初截止到12月31日,天兆猪业集团累计向市场交付了约15万头左右的种猪,全年各类猪只累计出栏约100万头左右。2020年目标,能繁母猪翻一番。

从种猪交付的角度,5个月时间15万头的量,对应下来全年种猪销量占比或处在一个较高的水平。不过,这一点是由企业定位决定的,在当前可参考数据不足的情况下,我们就粗略地以全年各类猪只100万头的累计出栏量作为参照。

再看一下与天兆猪业销量较为接近的天康生物、唐人神的表现。截至2020年2月19日,后两者的总市值分别为人民币135亿元和67亿元。

2019年,天康生物正好提出生猪出栏100万头的计划,截至年末披露,2019年1-12月,该公司累计销售生猪84.27万头,较去年同期增长30.33%;累计销售收入15.01亿元,较去年同期增长110.81%。

唐人神方面,2019年1-12月累计商品猪销量83.93万头,同比上升23.3%;销售收入11.95亿元,同比上升66.1%。

总的来说,这两家猪企的整体销量不及天兆猪业,虽未能剖析具体生猪产销构成来进行对标,但大致可以看到趋势。而相较前期的财报数据,天兆猪业2019财年的表现应该也是有较大幅提升。

另一点,余平在专访中提到的“能繁母猪翻一番”意味着什么?

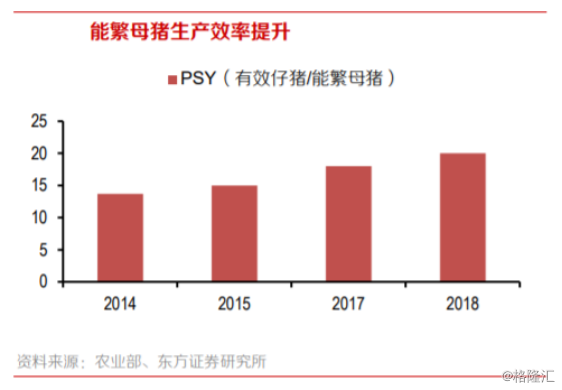

根据各上市公司公告,牧原股份、温氏股份、新希望等高水平规模养猪企业的PSY(即平均每头已配种母猪每年提供的断奶仔猪头数)已达到24头/年,但考虑我国养殖集中度提升、非洲猪瘟疫情影响,我们按照2018年PSY约为20头/年的水平保守核算。

也就是说,能繁母猪翻一番,仔猪出栏量翻20倍。虽然我们不知道当前天兆猪业具体能繁母猪的数量,但如果在2020年,这个目标真能实现,这样的增长潜力是非常强劲的。对天兆猪业而言,无论是种猪销售还是自用繁育,预计收益和产能扩张潜力都会非常可观。

2

猪周期盛宴延续,

“扩产混战”悄然开启

看到这里,可能会有读者疑问,那按照这个趋势来说,猪企今年应该是“不差钱”,为啥还要急吼吼的上市?原因主要有以下几点:

1. 猪周期尚未“见顶”

短期来看,一个常识是——10个月前(配种4个月+育肥6个月)的能繁母猪存栏,决定仔猪的基数,即能繁母猪存栏量的增减影响10个月后的生猪供给。

2019年6、7、8三个月的能繁母猪的大幅下滑,叠加后期不断爆发的非洲猪瘟及新冠肺炎疫情影响,散户几乎没有补栏的可能性,也就决定了至今年5、6月份猪价的出栏量可能都不会有太大的回升。真正的猪周期见顶需要等待补栏逐渐完成才会出现。

(图片来源:公开资料整理)

另一点核心原因是,当前生猪养殖密度增加,疫情或反复,猪瘟不停,趋势不止,在存栏量恢复的过程中猪企会一直承压。而非瘟疫苗近百年来一直没有得到实质性的研发进展,预判未来一段时间内有效疫苗难以问世,近1-2年或仍将是我国生猪养殖企业成长的黄金期。

2. 行业格局迎来重塑机遇

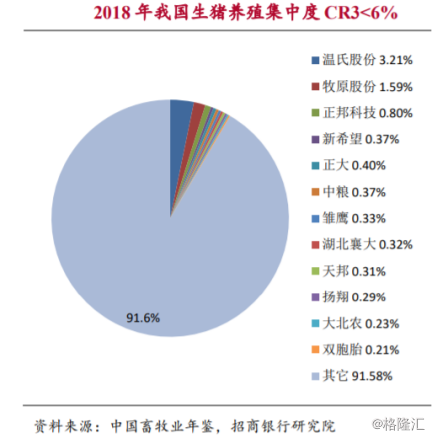

一方面,参照俄罗斯的经验,在我国高密度的养殖环境下,预计非洲猪瘟病毒短期内很难根除,疫情将大概率反复存在,养殖已然成为一个高壁垒的行业,未来的生猪养殖主力将集中在有资金、有防控技术、有种源的头部养殖企业。

另一方面,我国规模化生猪养殖仅约占整体供给的一半,集团化的生猪养殖(万头以上规模养殖场)占比仅13%。从头部企业来看,前三大集中度CR3<6%。对比美国生猪养殖CR5=37%,我国市场集中度还有非常大的提升空间。

天兆猪业董事长、创始人余平也曾表示,“非洲猪瘟让中国养猪业迎来了前所未有的历史机遇,行业只需三年即可重建,届时将是一个规模化、现代化的养殖结构。”

上述观点意味着,在红利期中,谁能此时抢先扩大产能,谁就有可能抓住更大的机遇,养猪户们自然也是坐不住了。

上市猪企方面,据业内市场人士梳理,仅从2019年11月到至今不少于6家上市公司发布公告称正在积极扩大生猪养殖网络,披露的投资总额逾300亿元,披露的生猪年出栏数量增量超过了1000万头/年。

拟上市猪企方面,近来多出现从新三板转板逃离,谋求募资扩产的情况。2019年9月,诞生于河南驻马店的枫华种业(836531.OC)向河南证监局提交第九期上市辅导报告;2月5日,来自四川绵阳的养猪户羌山农牧(833302.OC)公告称,近日向四川证监局报送的IPO辅导备案文件获受理。

3

谁能以一己之力

抵挡整个市场的偏见?

最后,反观一下我们的主角天兆猪业,公司不仅“上市急”,在当前疫情期间,天兆猪业投资建设的首个多层猪场近日仍然如期竣工投产,1月29日第一批种猪顺利进驻,设计母猪存栏3000头。同时,该公司公众号文章还表示,此次核心育种场的成功引种,不仅扩大了天兆猪业的产能,更是为余式猪场5.0楼房式猪舍的发展奠定了重要里程碑,为未来在全国的推广应用打下了坚实基础。

从种种迹象来看,天兆猪业对2020年寄予了特别多的厚望,是摩拳擦掌、大干一场的节奏。在现在这个“扩产混战”中,非头部企业借力上市,求资本提速扩产,优化防控,或许赢面能更大一些。

但正如前面内容所述,目前暂时没有一家公司,能够扭转港股市场对养殖业的种种“偏见”,但天兆猪业会是例外吗?对于这个问题,当前很难下定论。基于材料有限,文章的部分结论仅供参考,待招股书正式披露,我们后续再看。