下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李智能 董德志

来源:国信固收研究

突发疫情影响经济运行的一个基本理解链条

突发疫情时,疫情对全社会的资本,例如厂房、设备等均不会产生负面影响,对人力的影响也微乎其微,因为受感染的劳动人口占比一般来说都是非常小的,疫情对经济运行的冲击主要体现在对交易行为的破坏上,因为疫情发生后,最有效也最普遍的应对措施就是隔离,这极大地阻碍了交易行为的发生。

GDP衡量的是在社会交易系统里流通的生产成果,不进入交易系统流通的生产成果是不计入GDP的。

交易行为被破坏对GDP造成的负面影响不仅体现在一些劳动生产和需求不再通过交易行为来实现从而不再体现在GDP中,还更多地体现为在交易系统里运行的大量生产和需求遭遇极大的阻碍从而减少。认识到这一点,我们就能得出结论,什么时候交易系统恢复正常,经济也就能回到正常的运行轨道,而交易系统何时恢复正常,则取决于疫情规模何时降低到人们不再互相隔离从而对交易行为不产生干扰的程度。

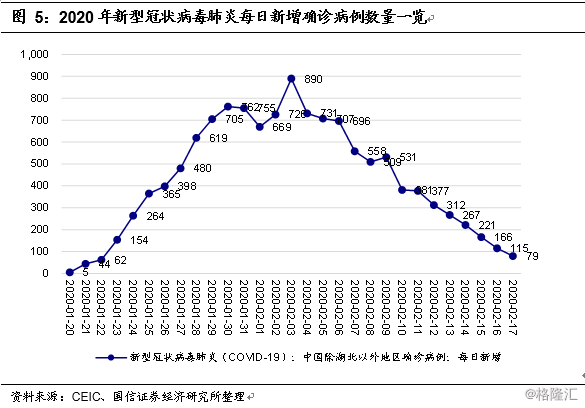

2003年的经验告诉我们,当全国新增病人数量降至个位数区间,则疫情可视为对交易行为已无影响,交易活动将重新活跃起来,生产活动也会短时间内恢复并加强。

2020年新冠病毒疫情发展情况总结与展望

2020年新型冠状病毒疫情从开始发酵至每日新增感染人数达到峰值持续13天,约为2003年25天的一半;每日新增感染人数从峰值降至两位数持续13天,也少于2003年的19天。

2020年两个疫情发展阶段持续时间均少于2003年,若这种规律得以延续,预计2020年疫情每日新增感染人数从两位数降至个位数所需时间可能也不会超过2003年的17天。

按这种走势的话,2020年3月上旬新型冠状病毒每日新增感染人数将降至个位数,届时新型冠状病毒肺炎疫情对交易行为将不再构成阻碍,整体经济运行也会回到正常轨道上来。

值得注意的是,上述关于2020年疫情发展阶段持续时间的判断仅仅依据于2003年的持续时间经验,并非是基于医学给出的专业判断。

2020年新冠病毒疫情对经济增长的影响展望

将2003年疫情对GDP环比影响的幅度套用到2020年,则2020年一季度GDP同比或回落至4.7%,二季度或回升至5.4%,全年GDP同比相比正常情况降低约0.2个百分点。

需要说明的是,若无新型冠状病毒肺炎疫情的影响,2020年一季度GDP同比抬升的概率很大,这种上升态势被疫情打断,但这些加强因素可能会体现在2020年二季度GDP同比数据上,而二季度5.4%的GDP同比数值并未考虑这一因素。此外,考虑到2020年整体经济的交易结构远比2003年复杂,因此2020年经济受疫情影响的冲击可能会比2003年要大,在这种情况下,2020年一季度GDP同比可能会低于4.7%。

以下为正文:

突发疫情对经济运行的影响分析与展望

今年1月下旬以来,新型冠状病毒疫情对我国经济运行产生了较大的影响,由于此次疫情与2003年非典极为相似,整个社会对疫情的反应也与2003年相似,因此我们会先对2003年的情况做一个分析总结,然后结合最近的情况,对今年疫情对经济运行的影响做一个分析展望。

突发疫情影响经济运行的一个基本理解链条

突发疫情如何影响经济运行呢?实际上,突发疫情时,疫情对全社会的资本,例如厂房、设备等均不会产生负面影响,对人力的影响也微乎其微,因为受感染的劳动人口占比一般来说都是非常小的,疫情对经济运行的冲击最主要体现在对交易行为的破坏上,因为疫情发生后,最有效也最普遍的应对措施就是隔离,这极大地阻碍了交易行为的发生。

我们一般用GDP来衡量经济运行的成果,目前我们分析疫情对经济增长的影响也是落脚在对GDP变化的判断上,而我们知道,GDP衡量的是在社会交易系统里流通的生产成果,不进入交易系统流通的生产成果是不计入GDP的,例如我们自己给自己做饭,也有劳动和成果,但并不会计入GDP,但我们去饭馆吃饭,因为有交易行为发生,就会被计入了GDP。

交易行为被破坏对GDP造成非常大的负面影响。这种负面影响不仅体现在一些劳动生产和需求不再通过交易行为来实现从而不再体现在GDP中,还更多地体现为在交易系统里运行的大量生产和需求遭遇极大的阻碍从而减少。认识到这一点,我们就能得出结论,什么时候交易系统恢复正常,经济也就能回到正常的运行轨道,而交易系统何时恢复正常,则取决于疫情规模何时降低到人们不再互相隔离从而对交易行为不产生干扰的程度。

2003年非典疫情发展情况回顾

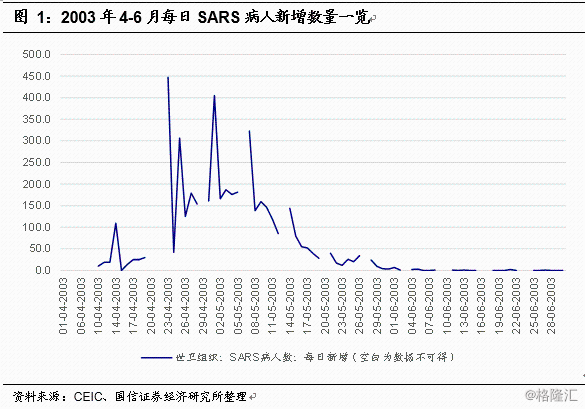

根据世卫组织发布的每日新增SARS感染病人数量的数据,2003年疫情发展的情况如下:非典疫情在3月底开始明显发酵,4月23日每日新增感染人数到达峰值,5月12日每日新增感染病人数降至两位数,5月29日每日新增感染人数降至个位数。

总结来看,非典疫情从开始发酵至每日新增感染人数到达峰值大约持续25天,每日新增感染人数从峰值降至两位数大约持续19天,每日新增感染人数从两位数降至个位数大约持续17天。此后每日新增感染人数再也没有向上突破至两位数。

2003年这些不同阶段的持续天数很重要,我们后面会将2020年新型冠状病毒疫情的发展持续时间与2003年的进行比较。

2003年非典疫情对GDP的影响回顾

结合2003年疫情发展情况,我们观察2003年GDP随时间的变化。观察的方式是通过比较各个季度的GDP环比与相同季度GDP环比三年历史均值,若GDP季度环比在历史均值附近,则表明GDP运行大概率没有受到干扰,若GDP季度环比明显低于或超过历史均值,那么一定是发生了重大的影响事件。

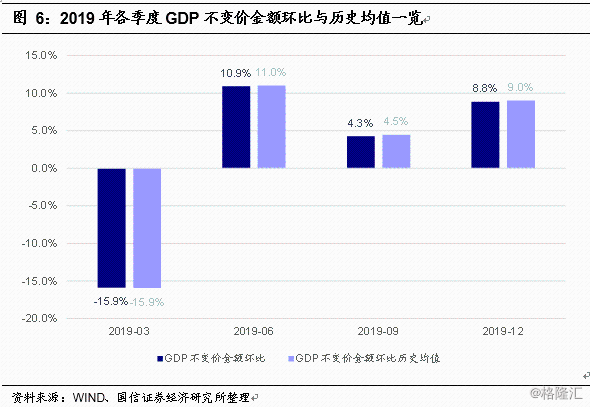

我们将2019年GDP整体、第一产业、第二产业、第三产业GDP的不变价金额定为基准,根据历年GDP整体、第一产业、第二产业、第三产业GDP的不变价金额累计同比数据往前推演,得到历年各个季度的GDP整体、第一产业、第二产业、第三产业GDP的不变价金额,从而计算出历年各个季度的GDP不变价金额环比数据。

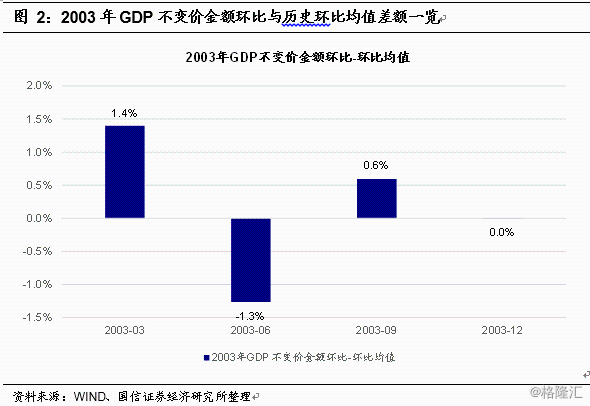

我们将2003年四个季度的环比数据与2000-2003年相同季度的环比均值进行比较,可以发现:2003年一季度GDP不变价环比明显高于历史均值,表明2003年一季度经济增长呈现向好格局;2003年二季度GDP不变价环比明显低于历史均值,反映受疫情影响,2003年二季度经济增长受到明显的负面打击;2003年三季度GDP不变价环比明显高于历史均值,反映疫情消退后,2003年三季度经济增长迎来恢复性反弹;2003年四季度GDP不变价环比基本持平历史均值,表明疫情消退后的恢复性增长在2003年四季度已明显消退。

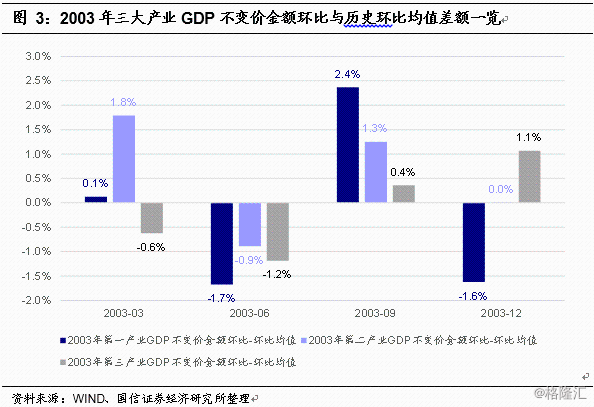

从不同产业来看,2003年二季度疫情负面影响最集中期间,第一产业GDP环比低于历史均值的幅度最大,其次是第三产业,第二产业受到的负面影响最小;2003年三季度在疫情消退后,三大产业均出现恢复性增长,其中第一产业GDP环比超出历史均值的幅度最大,其次是第二产业,第三产业相对较小;2003年四季度,第一产业GDP在前期大幅增长后出现一定放缓,第二产业GDP环比持平历史均值,第三产业GDP环比继续高于历史均值,且高出的幅度进一步扩大,表明第三产业的恢复性增长相比第一产业和第二产业可能存在一定的滞后。

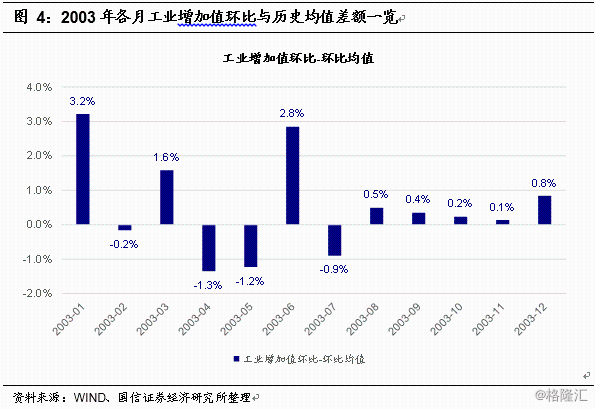

2003年非典疫情对工业生产的月度影响回顾

根据上述分析,三大产业在2003年二季度受到疫情的负面冲击,三季度均有所恢复,虽然幅度不太一样,但趋势是一样的。我们选择工业生产情况进行更高频的分析,以得到更为精确的疫情对经济增长的影响时间表。

我们将2019年工业增加值定基指数确定为基础值,根据工业增加值同比数据,回溯过去历年各月的工业增加值定基指数,计算出各月的环比值,然后我们将2003年各月环比与过去五年同月环比历史均值进行比较。

从下图可见,2003年1-3月的工业生产较强劲,1-3月工业增加值环比大都高于历史均值;4、5月非典疫情爆发,工业增加值环比显著低于历史均值;6月起工业增加值环比就大幅超越历史均值。因此2003年非典疫情对工业生产的负面影响集中体现在4、5月,6月起工业生产就明显恢复了。

从前述2003年非典疫情发展情况回顾来看,2003年4、5月是病人新增高峰期,而至5月底,每日新增病人数量开始降至个位数区间,整个6月每日新增病人数目均位于个位数区间,而6月起工业增加值环比明显高于历史均值。

结合2003年工业生产与新增感染病人数量变化情况,我们可以总结得到,当全国新增病人数量降至个位数区间,则疫情可视为对交易行为已无影响,交易活动将重新活跃起来,生产活动也会短时间内恢复并加强。

2020年新冠病毒疫情发展情况总结与展望

2020年新型冠状病毒疫情引起普遍关注的起始时间点为1月下旬,从湖北省以外的新增确诊病例人数来看,2月3日达到目前的峰值890例;2月17日,湖北省以外全国新增确诊病例人数当天新增79例,下降的速度非常快。

因此,2020年新型冠状病毒疫情从开始发酵至每日新增感染人数达到峰值持续13天,约为2003年25天的一半;每日新增感染人数从峰值降至两位数持续13天,也少于2003年的19天。

2020年两个疫情发展阶段持续时间均少于2003年,若这种规律得以延续,预计2020年疫情每日新增感染人数从两位数降至个位数所需时间可能也不会超过2003年的17天。

按这种走势的话,2020年3月上旬新型冠状病毒每日新增感染人数将降至个位数,届时新型冠状病毒肺炎疫情对交易行为将不再构成阻碍,因此从2020年3月中旬开始,工业生产将得到全面的恢复,这也意味着整体经济运行会从2020年3月起开始逐渐回到正常轨道上来。

值得注意的是,上述关于2020年疫情发展阶段持续时间的判断仅仅依据于2003年的持续时间经验,并非是基于医学给出的专业判断。

2020年新冠病毒疫情对经济增长的影响展望

关于2020年新型冠状病毒疫情对国内GDP同比影响的具体幅度,我们也给出一个判断,判断的主要依据是2003年受疫情影响GDP环比低于历史均值的幅度,以及后续恢复性增长带来的超越历史均值幅度。

2003年二季度GDP不变价金额环比低于历史均值约1.3个百分点,三季度环比高于历史均值约0.6个百分点,二者结合来看,疫情导致一个季度的GDP同比降低约0.7个百分点,这个损失分散到全年四个季度,则全年GDP同比降低接近0.2个百分点。

上述经验数值套用到2020年,由于2019年一季度GDP环比基本持平历史均值,2020年一季度GDP环比若低于历史均值1.3个百分点,则2020年一季度GDP同比将从2019年四季度的6.0%回落1.3个百分点至4.7%。

2019年二季度GDP环比低于历史均值约0.1个百分点,若2020年二季度GDP环比高于历史均值0.6个百分点,则2020年二季度GDP同比将回升至5.4%。

新型冠状病毒疫情使得2020年全年GDP同比相比正常情况降低约0.2个百分点。

这里需要说明的是,根据2019年11、12月以及2020年1月的PMI等数据,若无新型冠状病毒肺炎疫情的影响,2020年一季度GDP同比抬升的概率很大,这种抬升从需求端来看主要源于基建投资、制造业投资、出口这三方面。这种上升态势被疫情打断,但这些加强因素可能会体现在2020年二季度GDP同比数据上,而二季度5.4%的GDP同比数值并未考虑这一因素。此外,考虑到2020年整体经济的交易结构远比2003年复杂,因此2020年经济受疫情影响的冲击可能会比2003年要大,在这种情况下,2020年一季度GDP同比可能会低于4.7%,相应地需要调低二季度的GDP同比数值。