下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

目标价:18.11-20.90港元

投资要点:

⚫ 吉利 1 月批发销量突破 11 万辆,终端表现良好。2 月 13 日吉利汽车公布了 2020 年 1 月销量数据,1 月实现销量 11.18 万台,同比-29%,环比-14%。 其中,帝豪/博越/帝豪 GS/缤越分别实现销量 2.2/2.3/1.1/1.0 万台,领克品牌 实现销量 0.9 万台,领克 03 销量突破 5 千台,同比+17%。虽然受到 1 月春 节长假及新冠肺炎疫情的影响,吉利汽车依旧展现出极强的抗压能力,经销 商在中国市场的终端销量仍显著增长,1 月市占率创历史新高。

⚫ 与沃尔沃汽车筹划业务整合,组建全球汽车集团。2 月 10 日吉利汽车发布公 告称公司管理层正与沃尔沃汽车筹划将双方的业务整合,从而组建一个更强 大的全球汽车集团。通过业务重组,双方将更具规模优势,并拥有更强的专 业能力和资源来持续引领行业变革;同时整合后的新集团将继续保持旗下沃 尔沃汽车、吉利汽车、领克汽车、极星等品牌的独特定位。重组后的新业务 集团将通过香港吉利汽车上市主体来实现与全球资本市场的对接,下一步还 将考虑在斯德哥尔摩上市。

⚫ 沃尔沃汽车突破 70 万销量大关,财务表现强劲。在销量增长方面,2019 年 沃尔沃汽车实现销量 70.5 万台,首次突破 70 万销量大关,相较 2009 年的 33.5 万台销量实现翻倍;其中,中国大陆销量达 15.5 万台,同比+18.9%, 远大于乘用车行业负增速。在财务表现方面, 2019 年沃尔沃汽车营收达 2741 亿瑞典克朗(参考汇率:1 瑞典克朗=0.73 人民币),同比+8.5%;营业利润 143 亿瑞典克朗,同比+0.8%;现金流量达 116 亿瑞典克朗,同比增长超一 倍,财务表现强劲。

⚫ 汽车行业加速整合是大趋势,吉利+沃尔沃强强联合共谋春天。我们认为,随 着中国等主要汽车产销大国增速放缓,以及汽车新四化转型成为大势所趋, 全球车企将倾向于报团取暖,谋求成本共担、收益同享。吉利和沃尔沃强强 联合,未来有望在技术研发、成本控制和财务上更加有效协同,双方重组将 有利于沃尔沃进一步打开中国市场,也有利于助推吉利实现品牌向上。

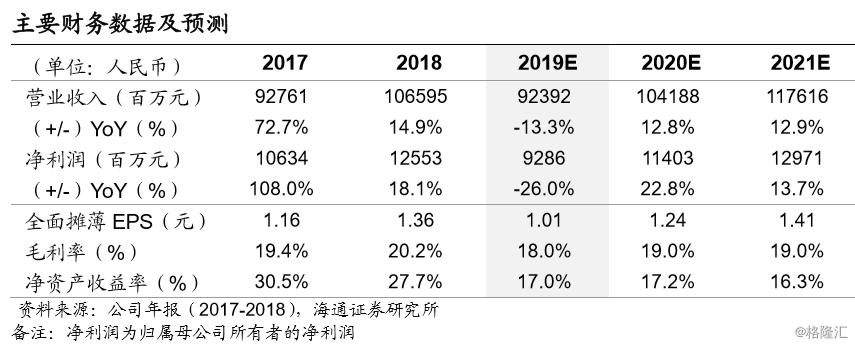

⚫ 盈 利 预测 与 投资 建 议。 预计公司 2019-2021 年 归母净利润 分别为 92.86/114.03/129.71 亿元人民币,EPS 分别为 1.01/1.24/1.41 元人民币。 参考可比公司估值水平以及考虑到公司的成长性,给予其 2020 年 13-15 倍 PE,对应合理价值区间 16.12-18.60 元人民币/18.11-20.90 元港币(汇率港 币比人民币按 1:0.89 计算),维持“优于大市”评级。

⚫ 风险提示。公司新车型销量不及预期;整体市场竞争激烈程度超预期。