下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:CITICS债券研究

核心观点

2月14日,为规范标准化票据融资机制,更好服务中小企业和供应链融资,中国人民银行起草了《标准化票据管理办法(征求意见稿)》。意见稿明确了标准化票据的定义、参与机构、基础资产、创设、信息披露、投资者保护、监督管理等方面的内容。标准化票据有利于增强票据融资功能和交易规范性,拓宽中小企业票据融资渠道,缓解中小银行的发展压力和流动性分层问题,更好地发挥金融对实体经济的服务功能。

对《标准化票据管理办法(征求意见稿)》重要的监管要点进行总结梳理如下:第一,标准化票据本质是资产支持证券,定位为票债市场流通的货币市场工具。根据意见稿,标准化票据是指存托机构归集商业汇票组建基础资产池,以基础资产产生的现金流为偿付支持而创设的受益证券。本质是资产支持证券(ABS),基础资产是商业汇票,但是没规定底层资产是否贴现。而意见稿第四条明确了标准化票据属于货币市场工具,由央行负责标准化票据的宏观调控和监督管理。意见稿的第十八条明确了标准化票据可以在银行间债券市场和票据市场交易流通。第二,明确各参与机构的资格与职责,其中票交所不作为标准化票据的存托机构。意见稿第五条明确存托机构是指为标准化票据提供基础资产归集、管理、创设及信息服务的机构,对于存托机构的资格问题,意见稿的第六条明确了存托机构应为熟悉票据和债券市场业务的商业银行和证券公司。在意见稿中,票交所被定位为票据市场基础设施,主要的职责是为基础资产(即票据)提供登记、托管、清算结算等服务,不作为存托机构。第三,基础资产要求与试点产品基本一致,标准化程度要求较高。意见稿第九条规定,标准化票据的基础资产要求基础资产承兑人、贴现行、保证人等信用主体的核心信用要素相似、期限相近的要求与前期试点产品的要求基本一致,相近信用风险的票据资产的集合资金池更便于现金流管理和产品定价,提高标准化程度。但是,意见稿并未对基础资产信用要素和期限相近给出较为明确的量化指标,预计之后对于这个方面的监管要求还需要继续细化。第四,标准化票据的创设流程短耗时少,产品承销交易托管等流程规定看齐债券。意见稿对于标准化票据的认购和创设流程的规定大体上与试点产品一致,流程少,效率高,采用备案制度。另外,意见稿对标准化票据承销、交易、登记托管、结算清算等方面的规定均是看齐银行间债券市场的。

对于标准化票据的发行意义和未来发展展望,我们认为:第一,标准化票据或成为银行存量理财非标转标的主要路径。从意见稿对标准化票据各方面的规定,对比《标准化债权类资产认定规则(征求意见稿)》,我们认为标准化票据是很有可能可以被认定为标准化债权类资产的。第二,拓宽中小企业票据融资渠道,便利中小企业融资。一方面,票据融资是社融中十分重要的组成部分。另一方面,票据是解决民企中小微企业融资问题的重要工具。标准化票据的产生有利于拓宽中小企业票据融资渠道,便利中小企业融资。第三,标准化票据的发展未来或需要引入票据评级与增信制度。根据此次征求意见稿,不难看出标准化票据的定位是类债券的货币市场工具,但是作为以票据为基础资产的标准化票据来说,与债券还是有较大的差异的,所以未来或有必要推出一套适合于标准化票据的评级与增信制度。

事件

2月14日,为规范标准化票据融资机制,更好服务中小企业和供应链融资,中国人民银行起草了《标准化票据管理办法(征求意见稿)》(以下简称意见稿),并向公众公开征求意见。意见稿明确了标准化票据的定义、参与机构、基础资产、创设、信息披露、投资者保护、监督管理等方面的内容。标准化票据以票据作为基础资产,联通票据市场和债券市场,有利于发挥债券市场的专业投资和定价能力,增强票据融资功能和交易规范性,拓宽中小企业票据融资渠道,缓解中小银行的发展压力和流动性分层问题,更好地发挥金融对实体经济的服务功能。

点评

《标准化票据管理办法(征求意见稿)》出台,万亿票据市场或迎重大变局

2月14日,为规范标准化票据融资机制,更好服务中小企业和供应链融资,中国人民银行起草了《标准化票据管理办法(征求意见稿)》(以下简称意见稿),并向公众公开征求意见。意见稿明确了标准化票据的定义、参与机构、基础资产、创设、信息披露、投资者保护、监督管理等方面的内容。标准化票据以票据作为基础资产,联通票据市场和债券市场,有利于发挥债券市场的专业投资和定价能力,增强票据融资功能和交易规范性,拓宽中小企业票据融资渠道,缓解中小银行的发展压力和流动性分层问题,更好地发挥金融对实体经济的服务功能。

票据资产标准化发展历程

票据是一种高度个性化的资产,一方面,票据的金额、期限、收款人等条款由出票人与收款人、银行协商决定,另一方面,票据融资也是持票人与贴现银行双方进行的交易,所以标准化程度不高。另外,票据缺乏公开透明的交易场所,监管者也难于有效监管,滋生出较多的业务风险。所以,为了规范票据业务,降低纸质票据的业务风险,2016年9月7日,中国人民银行下发《关于规范和促进电子商业汇票业务发展的通知》(银发[2016]224号),规定自2017年1月1日起,单张出票金额在300万元以上的商业汇票应全部通过电票办理;自2018年1月1日起,原则上单张出票金额在100万元以上的商业汇票应全部通过电票办理。大力发展电票业务,提高电票业务占比,客观上为票据的集中交易和登记托管创造了条件。

2016年12月8日,由人民银行总行牵头组建的上海票据交易所正式揭牌成立。根据人民银行《票据交易管理办法》,票交所被定位为票据市场基础设施,主要职能有组织票据交易,公布票据交易即时行情,票据登记托管,票据交易的清算结算和票据信息服务。票交所的成立,使得票据交易有了一个公开透明的市场,有利于票据定价体系的建立和完善,同时也使得票据交易全流程得到有效监管。

票交所自成立以来,不断推出新的产品和服务,在票据的支付、定价、贴现等方面完善票据交易市场。2018年12月,票交所推出基于供应链、B2B电商场景提供的线上票据支付服务——票付通,填补了线上票据支付的空白。同月,票交所发布国内第一条票据收益率曲线——国股银票转贴现收益率曲线,为票据定价提供参考,另外,在19年的12月,票交所发布了城商银票转贴收益率曲线,拓展转贴收益率的票据品种,提高收益率曲线对市场票据定价参考的覆盖率。2019年5月票交所上线贴现通服务,贴现通是指票据经纪机构受贴现申请人委托,在票交所系统进行信息登记、询价发布、交易撮合后,由贴现申请人与贴现机构完成票据贴现业务的服务功能,贴现通的上线有利于提高贴现市场的交易效率,降低信息不对称和交易成本。

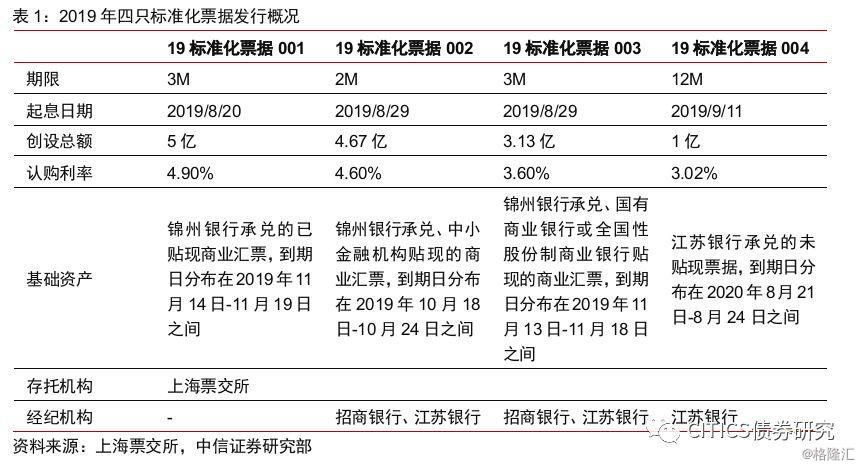

2019年8月20日,上海票据交易所发布首期标准化票据,该票据以锦州银行承兑的已贴现商业汇票作为基础资产,创设规模为5亿元人民币,期限92天,在票据市场交易流通。根据票交所的创设公告,标准化票据是指由上海票据交易所作为存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的面向银行间市场的等分化、可交易的受益凭证。标准化票据可在票据市场或银行间债券市场交易流通,在银行间市场清算所股份有限公司登记托管。之后,锦州银行相继发行了第二和第三期标准化票据。这三期标准化票据的发行方是锦州银行,自去年5月中小银行信用事件爆发之后,市场对于中小银行的风险偏好下降,中小银行的票据流转受到较大的冲击。所以选择资质较弱的锦州银行的贴现商业汇票作为底层资产,不难看出监管层的目的是为了加大对中小金融机构的流动性支持,盘活中小银行的票据资产。而在2019年9月份,票交所发布了第四期标准化票据,这一期与前三期不同,发行方是市场认可度较高的江苏银行,票交所的创设公告也表明此次发行的目的在于支持中小企业融资。另外,第四期标准化票据的底层资产是江苏银行承兑的未贴现票据,而前三期分别是锦州银行承兑的已贴现票据。这四只标准化票据的试点对于后续标准化票据品种的产品设计、发行、交易、存托等制度设计有很好的借鉴价值。

重要监管要点梳理

第一,标准化票据本质是资产支持证券,定位为票债市场流通的货币市场工具。根据意见稿第二条,标准化票据是指存托机构归集商业汇票组建基础资产池,以基础资产产生的现金流为偿付支持而创设的受益证券。本质是资产支持证券(ABS),基础资产是商业汇票,但是没规定是否贴现。2019年四只标准化票据中,前三只的基础资产是已贴现汇票,而江苏银行发行的标准化票据的基础资产则是未贴现票据。而意见稿第四条明确了标准化票据属于货币市场工具,由央行负责标准化票据的宏观调控和监督管理。意见稿的第十八条明确了标准化票据可以在银行间债券市场和票据市场交易流通。票债市场的打通,一方面,从发行方的角度,进入资金流通规模更大的银行间债券市场,有利于提高发行规模,降低发行难度;另一方面,从投资者的角度,标准化票据的出现也为投资者增加了一个债券投资和资产配置的选择。

第二,明确各参与机构的资格与职责,其中票交所不作为标准化票据的存托机构。意见稿第五条明确存托机构是指为标准化票据提供基础资产归集、管理、创设及信息服务的机构,主要的职责包括:为每只标准化票据单独记账、独立核算,协助完成标准化票据相关的登记、托管、兑付、信息披露等,督促原始持票人、承兑人、承销商等相关机构履行法律规定及存托协议约定的义务。对于存托机构的资格问题,意见稿的第六条明确了存托机构应为熟悉票据和债券市场业务的商业银行和证券公司。在意见稿中,票交所被定位为票据市场基础设施,主要的职责是为基础资产(即票据)提供登记、托管、清算结算等服务,不作为存托机构。在2019年试点发行的四只标准化票据的创设公告中,第一只不明确存托机构,后三只明确存托机构为上海票交所,票交所同时承担了基础资产的登记托管结算机构和标准化票据的存托管理机构,在风险隔离和职责分离的设计上存在一定的瑕疵,而这次意见稿明确存托机构只是银行和券商机构,票交所只是票据市场基础设施,很好地解决了这个问题。另外,意见稿还规定了票据经纪机构是在存托机构的委托下负责归集基础资产的金融机构,排除了市场上合规性较差的票据中介,还规定了票据经纪机构的票据经纪业务与票据自营业务应严格隔离。

第三,基础资产要求与试点产品基本一致,标准化程度要求较高。意见稿第九条规定,标准化票据的基础资产应满足以下几点要求:承兑人、贴现行、保证人等信用主体的核心信用要素相似、期限相近;依法合规取得,权属明确、权利完整,无附带质押等权利负担;可依法转让,无挂失止付、公示催告或被有关机关查封、冻结等限制票据权利的情形;承兑人、贴现行、保证人等信用主体和原始持票人最近三年内无重大违法、违规行为。其中,对于基础资产承兑人、贴现行、保证人等信用主体的核心信用要素相似、期限相近的要求与前期试点产品的要求基本一致,相近信用风险的票据资产的集合资金池更便于现金流管理和产品定价,提高标准化程度。但是,意见稿并未对基础资产信用要素和期限相近给出较为明确的量化指标,预计之后对于这个方面的监管要求还需要继续细化。

第四,标准化票据的创设流程短耗时少,产品承销交易托管等流程规定看齐债券。意见稿规定了存托机构应在标准化票据创设前至少1个工作日,披露存托协议、基础资产清单、信用主体的信用评级、认购公告等,在认购结束后1个工作日内披露标准化票据创设结果,并于标准化票据创设结束后5个工作日内向中国人民银行报告创设情况。对于标准化票据的认购和创设流程的规定大体上与试点产品一致,试点产品在发行上均是T+3产品,流程少,效率高,而且无需提请央行或者其他监管机构审批,采用的是创设结束后5个工作日内向中国人民银行报告的备案制度。另外,意见稿规定标准化票据的承销适用《全国银行间债券市场金融债券发行管理办法》中关于承销的有关规定,登记托管、清算结算适用《银行间债券市场登记托管结算管理办法》,交易流通则适用《全国银行间债券市场债券交易管理办法》的有关规定,可以看出标准化票据承销、交易、登记托管、结算清算均是看齐银行间债券市场的。

标准化票据的发行意义及未来展望

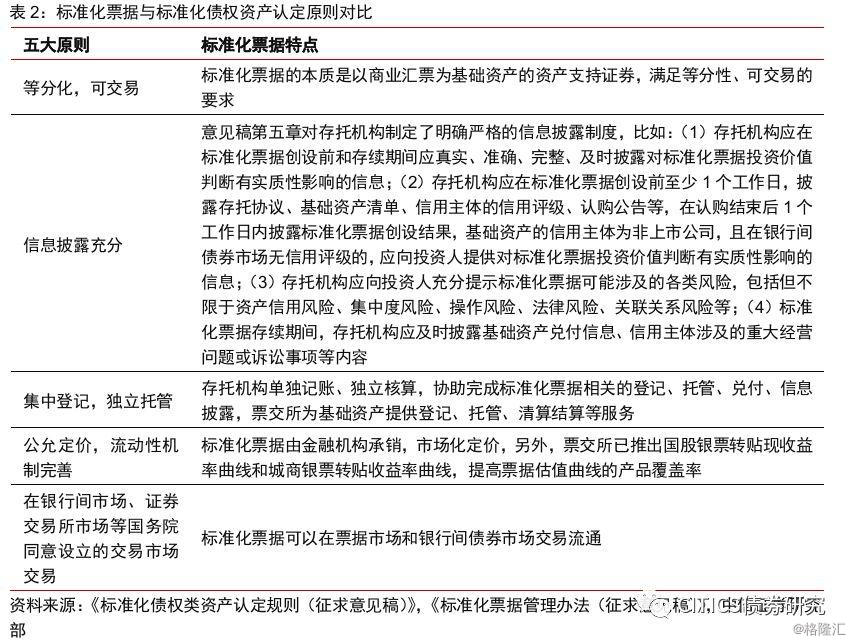

第一,标准化票据或成为银行存量理财非标转标的主要路径。2019年10月央行发布了《标准化债权类资产认定规则(征求意见稿)》,明确规定了标准化债权类资产的五大认定原则,包括:等分化,可交易;信息披露充分;集中登记,独立托管;公允定价,流动性机制完善;在银行间市场、证券交易所市场等国务院同意设立的交易市场交易。另外,《认定规则》对于标准化债权的认定并非是“一刀切”,而是提出符合标准化债权的五项条件,均可以向人民银行提出标准化债权类资产认定申请,再由人民银行会同金融监督管理部门根据《认定规则》所列条件及有关规定进行认定。从《标准化票据管理办法(征求意见稿)》对标准化票据各方面的规定,对比认定规则,我们认为标准化票据是很有可能可以被认定为标准化债权类资产的。《资管新规》系列文件实施后,监管层要求的老产品的压降难度大。理论上说,老产品压降主要通过老资产自然到期、协议提前收回、非标转标、回表和发行新产品对接这五条路径。其中,非标转标的路径此前可以通过银登中心信贷资产收益权转让、北金所的债权融资计划、上交所交易的资产管理计划份额、资产证券化等典型模式进行,《认定规则》出台后,以上这些非非标均被认定为非标,使得非标转标的路径变窄。如果标准化票据可以被认定为标准化债权类资产,或成为银行存量理财非标转标的主要路径,降低银行理财旧产品的压降压力。

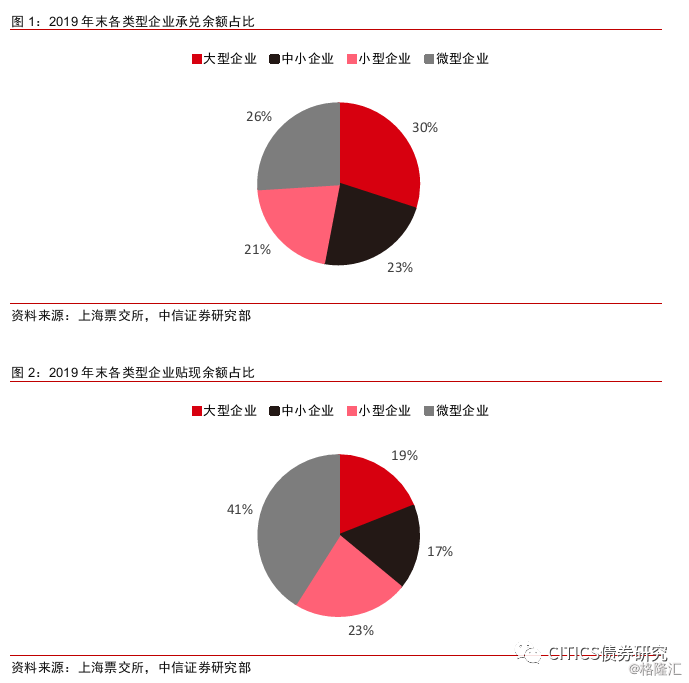

第二,拓宽中小企业票据融资渠道,便利中小企业融资。一方面,票据融资是社融中十分重要的组成部分。根据票交所《2019年票据市场运行情况》,从票据签发承兑量来看,2019年全市场累计签发承兑票据20.38万亿元,同比增长11.55%;年末承兑余额12.73万亿元,比年初增长15.27%,票据签发承兑量在社会融资规模中占比为5.07%,比上年提高0.2个百分点。从票据贴现额来看,2019年,票据累计贴现12.46万亿元,同比增长25.33%;年末贴现余额8.18万亿元,比年初增长24.03%,贴现增量在企业贷款增量中占比达到16.77%,成为支撑企业贷款增长的重要力量。另一方面,票据是解决民企中小微企业融资问题的重要工具。从企业承兑余额占比来看,2019年末,出票人为中小微企业的票据承兑余额为8.89万亿元,占全部承兑余额的69.84%;从企业贴现余额占比来看,贴现申请人为中小微企业的票据贴现余额为6.66万亿元,占全部贴现余额的81.39%。标准化票据的产生有利于拓宽中小企业票据融资渠道,便利中小企业融资。

第三,标准化票据的发展未来或需要引入票据评级与增信制度。对于债券市场来说,评级制度对于产品定价和投资者择券具有十分重要的意义,而增信制度则使得信用资质较低的债券发行方能够以较低的成本发行债券。根据此次征求意见稿,不难看出标准化票据的定位是类债券的货币市场工具,但是作为以票据为基础资产的标准化票据来说,与债券还是有较大的差异的,所以未来或有必要推出一套适合于标准化票据的评级与增信制度。比如,对于债券进行信用评级,我们关注的是债券发行方的偿债能力,包括盈利能力、流动性水平、现金流状况和资产价值,以及债券担保增信机构的担保效力等。但是,根据央行的《票据交易管理办法》,票据到期后偿付顺序为:(1)票据未经承兑人付款确认和保证增信即交易的,若承兑人未付款,应当由贴现人先行偿付。该票据在交易后又经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由贴现人先行偿付。(2)票据经承兑人付款确认且未保证增信即交易的,应当由承兑人付款;若承兑人未付款,应当由贴现人先行偿付。(3)票据保证增信后即交易且未经承兑人付款确认的,若承兑人未付款,应当由保证增信行先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。(4)票据保证增信后且经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由保证增信行先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。可见,在分析标准化票据的信用风险时,我们更应该关注基础资产票据的承兑人、贴现人、担保人的信用资质。