下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 吴嘉璐

来源:李迅雷金融与投资

根据可以获取的高频数据,我们进行了测算:尽管部分企业在陆续复工,但受到新冠病毒疫情影响,当前宏观经济体量可能仍然不到正常水平的六成。这意味着,依然还有超过40%的经济需要恢复。近期主要工业行业的去库存压力在明显增大,积极的政策会更快的推出。

摘要

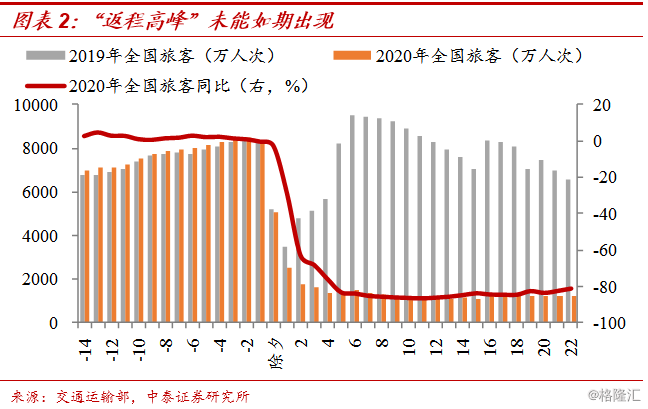

1、人口流动大数据:减少八成左右。从人口远距离流动的情况来看,务工人员的“返程潮”并未开启。节后旅客发送量同比回落82.2%,不到节前规模的3成。北京、上海、深圳、杭州等主要大城市迁入规模也在低位。另一方面,人口在各城市内部的流动也很低,例如上海的地铁客流量仅为往年同期的一成左右,道路拥堵延时指数也仅略高于1,北京、深圳和杭州的通勤数据也是类似情况。

2、复工了多少?四成经济待恢复。我们用六大电厂发电耗煤的数据,测算当前复工的节奏,与正常水平进行对比。发现受到疫情的影响,当前宏观经济活动的体量,可能不足正常水平的6成。考虑到春节期间也会有部分企业并不停歇经营,实际返工后再复工、开工的比例可能远远不到6成。我们的这一测算和目前部分省份官方公布出的数据是吻合的。

3、没有补库存,又要去库存。需求预冷的情况下,钢铁、水泥、化工等主要工业品库存水平大幅上升至历史高位,面临的去库存压力更大了。这说明主导库存指标走势的最重要因素是经济需求,如果需求不好,库存水平再低、去库存的时间再久,都不会出现补库存。往前看,在经济下行压力增大的情况下,我们认为积极的政策会更快的推出,尤其是降息周期会继续且步伐更快。今年投资的主逻辑仍是政策宽松,并不是经济企稳,这一点并没有被疫情改变,反而被疫情加强了。

人口流动大数据:减少八成左右

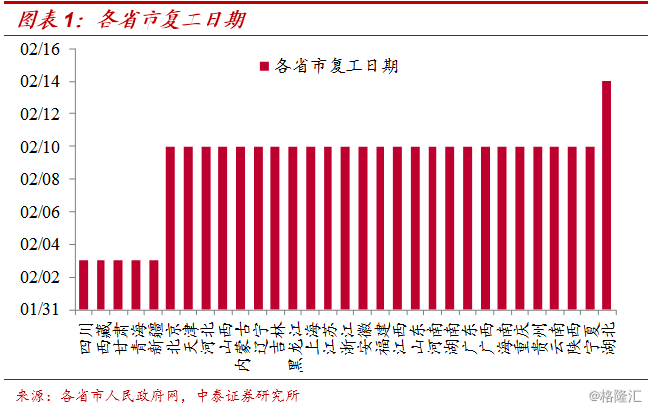

受到新冠病毒疫情的影响,今年的“复工潮”大幅推迟。根据我们的统计,31个省市中多数将复工时间延迟到2月10日,而湖北则是2月14日。

尽管2月10日开始,部分企业陆续复工,但节奏依然非常缓慢。首先,2月10日这个复工日期,仅是省级层面出台的相关文件,地级市甚至区县的复工日期还会更晚一些。其次,实际操作中,企业要想复工需要申请审核,要求比较严格,不是所有企业都能通过。再次,企业经营者和员工都有较多顾虑,员工担心受传染,经营者担心出现确诊被封闭。

我们可以通过诸多高频指标,来观测复工的节奏。从人口远距离流动的情况来看,务工人员的“返程潮”并未开启。根据交通运输部的统计,今年节前15天全国发送旅客总量达11.4亿人次,比去年同比增加了2%左右。但受疫情影响,截至2月16日,节后旅客数量仅3亿人次左右,同比回落了82.2%;而和节前相比,也只有其2-3成的规模。

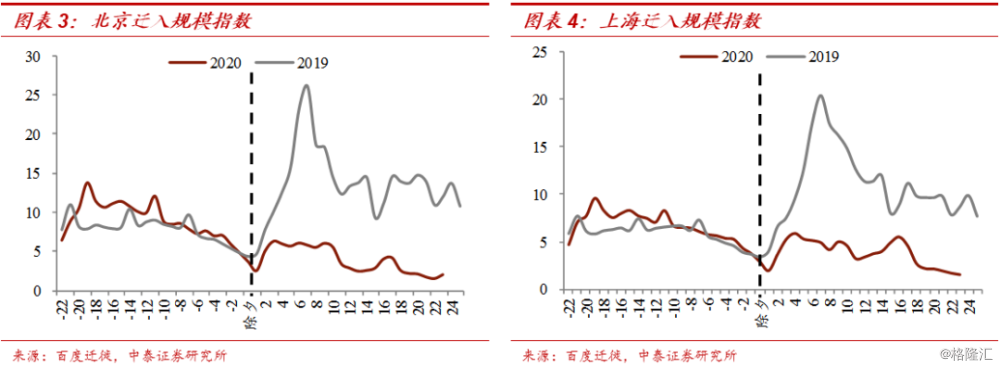

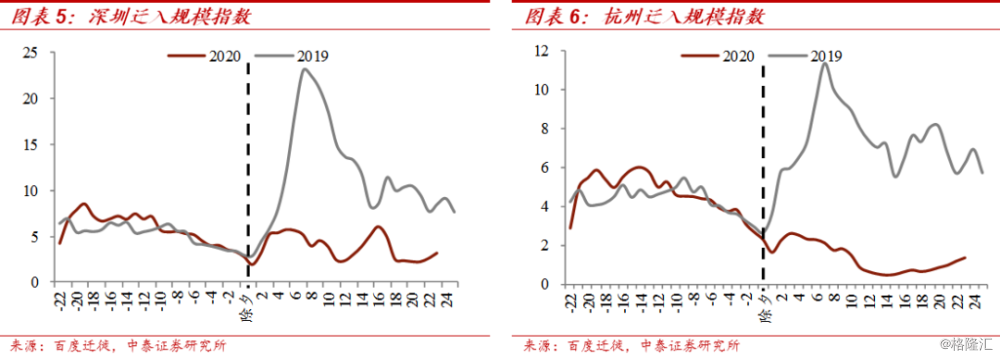

从大数据统计到的人口迁徙情况来看,主要大城市迁入规模也在低位。我们跟踪了北京、上海、深圳和杭州四个城市的百度迁徙指数,该指数是百度地图基于用户的地理位置服务而获取的数据。从这四个城市的迁入规模指数来看,今年节后的“返程高峰”均没有出现,期间虽有小幅反弹,基本上一直处于低位。

例如,去年节后北京市迁入规模指数最高达到了26,而今年的峰值却还不到6.5。我们简单计算了一下,今年节后四个城市的平均迁入规模只有去年的2-3成。如果剔除一些短期迁徙数据,真正的务工人员回流比例估计只有20%左右,这个数据和交通运输部统计的旅客返程情况基本一致。上海、深圳、杭州的情况,也大体类似。

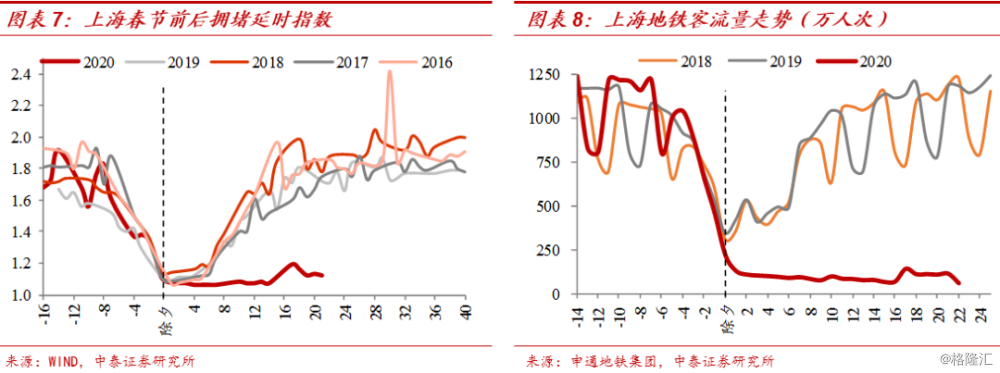

另一方面,人口在各城市内部的流动也在低位。我们采集了城市拥堵延时指数和地铁客流量的数据,来反映城市内部自驾和公共交通出行的情况。结果显示,不管是交通拥堵还是地铁客流量的水平,都远远低于往前同期。

例如,当前上海的地铁客流量仅为往年同期的一成左右。为了防控疫情需要,居民使用公共交通出行的人次明显减少,但自驾出行的数量也非常低。上海道路拥堵延时指数(指的是城市居民平均一次出行实际旅行时间与自由流状态下旅行时间的比值)仅略高于1,意味着当前上海基本不存在拥堵的情况;而往年这个时候早已开启了“早晚高峰”。

我们同样也跟踪了北京、深圳和杭州的通勤数据,整体走势都比较相似。往年春节一过,各大城市的拥堵延时指数和地铁客流量数据就会逐步回升,然而今年我们所观察的这些城市的两个指标均在低位,反映当前城市内部通勤量仍然比较低,实际复工进展或许也很缓慢。

复工了多少?四成经济待恢复

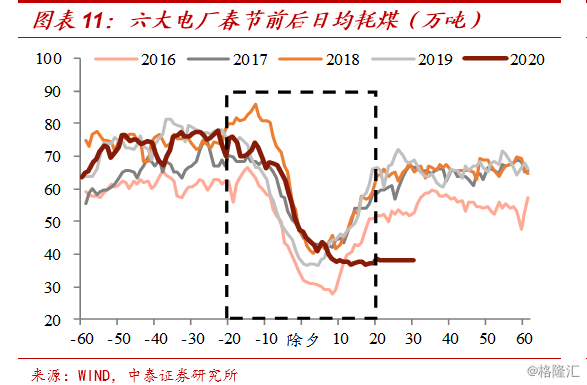

到底现在复工到了什么程度?经济活动相比正常水平恢复了多少?我们可以用六大电厂发电耗煤的数据做个测算。

按照正常的进度,从正月初一开始,随着企业陆续复工、经济活动逐渐恢复,六大电厂发电耗煤量就会明显回升,大概需要20天时间恢复至正常水平。而现在整个正月都即将过去,发电耗煤量还是处于比初一还低的水平,并没有出现企稳回升。

按照往年的规律,春节影响消退后,受前期赶工、天气、季节等因素的影响,发电耗煤量大致是春节前正常水平的90%。按照这一比例估算的话,今年春节后如果六大电厂发电耗煤量恢复至正常水平大概是67万吨/天。而这67万吨里,也有居民生活用电带来的耗煤,大概比例是17%,扣除这部分后,正常产业用电耗煤应该是56万吨/天。但是当前实际的发电耗煤量只有38万吨/天,扣除居民生活用电后,实际产业用电耗煤大概只有31万吨,只有正常耗煤量的56%。

也就是说,受到疫情的影响,当前宏观经济活动的体量,可能不足正常水平的6成。考虑到春节期间也会有部分企业并不停歇经营活动,实际返工后再复工、开工的比例可能远远不到6成。

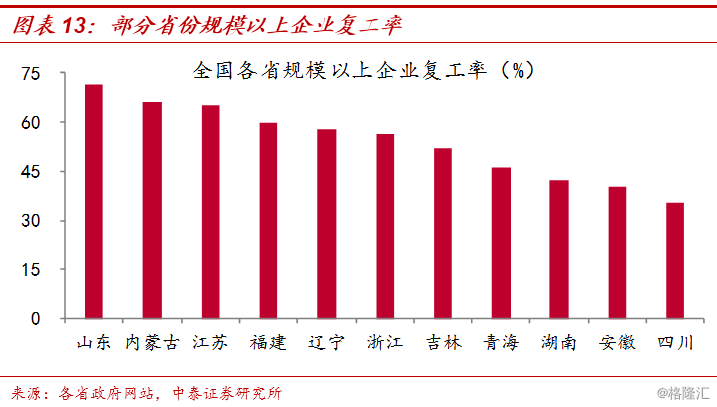

我们的这一测算和目前部分省份官方公布出的数据是吻合的。近期部分省份公布了规模以上企业的复工率,大多在50%上下。而且这里面的统计可能不仅包括停工后又复工的企业,也包括了春节期间一直在运行的企业,所以实际停工后又复工的占比肯定比这个水平要低。

往年春节之后经济活动恢复到正常水平大概需要20天,今年2月10日开始陆续复工,但考虑到疫情影响,人员、交通和复工审批等各环节都会拖累进度,经济恢复至正常水平可能需要30天。这意味着,可能至少要等到3月中旬工业生产才会恢复到正常水平。

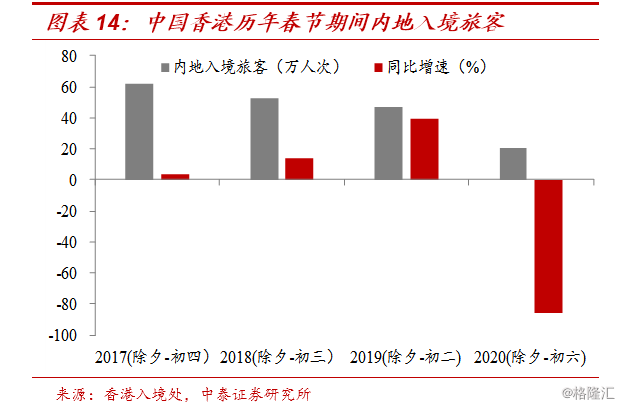

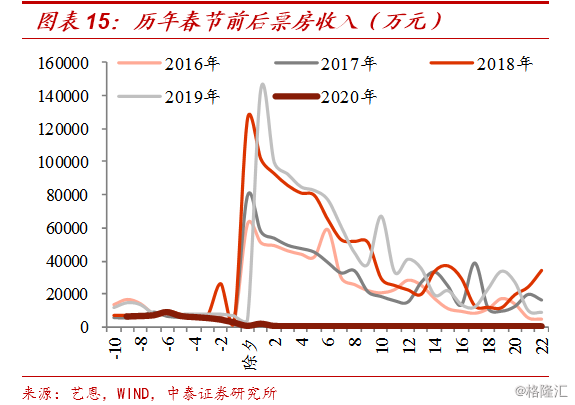

此外,其他的高频数据显示,服务业很多领域也处于半停摆的状态。今年春节期间(除夕-初六)内地旅客入境中国香港、澳门的人次都下滑了80%以上。据艺恩统计的票房数据,从今年除夕至正月二十二,20多天的时间里票房收入仅3300万左右,相比去年同期近110亿的规模,同比下滑99.7%。

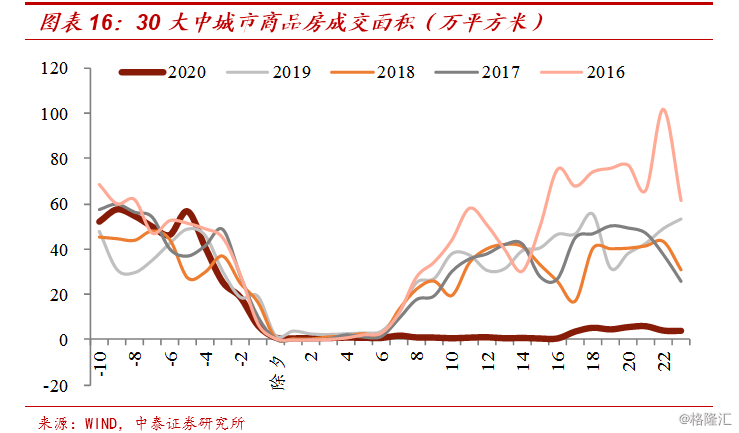

房地产交易活动仍然受限,销售面积同比下滑94%。往年春节假期过后,地产销售便会逐渐恢复,而今年春节已过去20多天,30大中城市的商品房销售面积仍在低位徘徊,相较去年同期下滑了94%,预计疫情恐慌情绪还会持续影响未来的销售情况。

而近几年房企融资偏紧后,地产商对于销售回款的依赖也变大了,长时间的零销量对于房企的现金流会造成极大的压力,特别是现金流偏紧、融资困难的中小房企面临更大的生存危机。部分房企全国性的降价销售,也反映了销售压力和现金流压力。

没有补库存,又要去库存

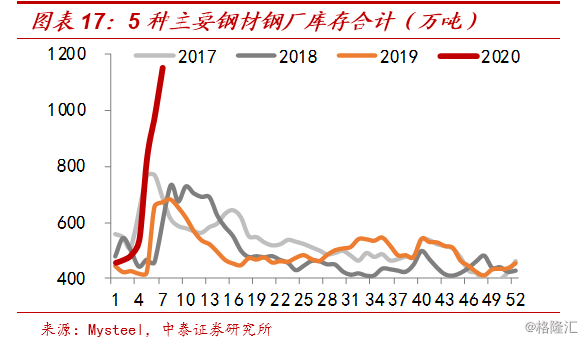

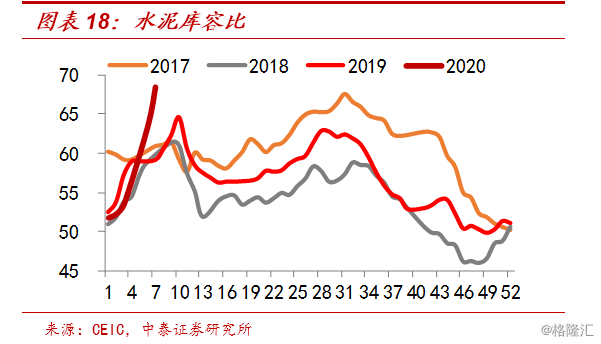

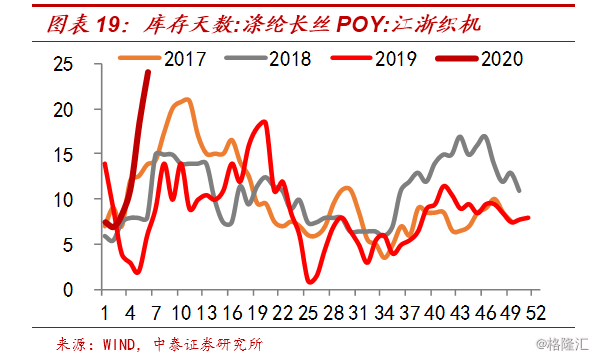

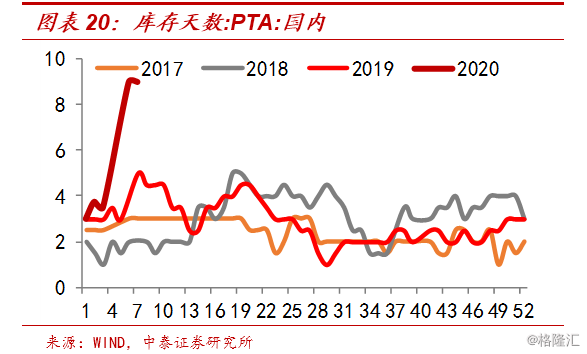

需求预冷的情况下,主要工业品库存水平大幅上升至历史高位。例如5种主要钢材的钢厂库存水平已经升至历史最高,比往年最高点还高了一半。水泥的库容比水平,突破了过去几年的最高点。化工产品的库存也都在突破历史高点,尤其是PTA的库存天数已经达到了过去高点的两倍。所以主要工业品行业面临的去库存压力反而更大了。

这也证明了,主导库存指标走势的最重要因素是经济需求,如果需求不好,库存水平再低、去库存的时间再久,都不会出现补库存。仅仅总结历史经验规律得出的结论并不可靠,还是要发现背后的主要驱动因素是什么,历史往往不会简单的重复。

往前看,即使疫情过去,有些经济活动可以弥补,有些是无法弥补的,疫情的中长期影响不容忽视,再加上房地产市场的均值回归,经济下行压力仍在。不过在经济下行压力增大的情况下,我们认为积极的政策会更快的推出,降息周期会继续且步伐更快,预算内财政、政策性银行会发力基建,房地产调控会加快边际放松的节奏。所以,今年投资的主逻辑仍是政策宽松,并不是经济企稳,这一点并没有被疫情改变,反而被疫情加强了。

风险提示:疫情影响;经济下行;政策变动。