下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:饶胖

来源:饶教授说资本

春节刚过,在一片新冠病毒横行的紧张气氛中,看到一则消息,2月5日,中小板上市公司天齐锂业(002466SZ)发布业绩修正公告,预计2019年净利润从1.2亿修正为亏损26亿至38亿元,主要原因是收购资产减值。

心里想,嗯,又一家来洗大澡的。这公司不熟悉,不过脑子里有一点印象,在哪里听说过。想起来了,2015年我参加深交所一个海外并购培训,有个讲座是上市公司高管现身说法介绍海外并购案例,这倒也没有什么。

不过,主讲人拄着双拐出现在会场,把大家都震住了。原来他之前不巧摔伤,但是已经答应交易所来讲课,还是坚持拄着双拐坐飞机来到现场,大家很感动,报以热烈掌声。

这家公司叫天齐锂业,他们在前一年刚刚完成以一个看上去完全不可能的、蛇吞象似的海外并购,操盘非常漂亮,大家都听的很过瘾,掌声不断。不过后来也没再继续留意它,这次被困在家,那就看看资料吧,发现真是一个精彩的故事,可以看成我们伟大祖国近20年来经济腾飞的一个缩影,所以有了这篇文章。

炒股的朋友请注意,这不是股票研究,着眼点在企业战略和资本操作。

锂

天齐锂业主业是生产锂盐,锂盐是主要工业原料。锂盐我们不熟悉,但锂电池我们都知道,从笔记本到手机到新能源汽车,锂电是我们生活的重要组成部分,而且似乎越来越重要。锂电池是用金属锂做储能材料。

金属锂,化学性质活跃,空气下自燃,中学我们都做过这个实验,所以,锂在自然界是化合物形式存在,主要分布在盐湖卤水和固体锂矿中,其中盐湖是大头。

锂电池的正极材料,都是不同形式锂化合物组成,三元材料、磷酸铁锂等等。加工正极材料的锂盐,主要是电池级的碳酸锂和氢氧化锂。其实在锂电池之前,锂盐一直是重要工业原料,广泛用于玻璃陶瓷冶炼等行业,号称工业味精,不可或缺但用量不大,还有锂盐是治疗躁郁症的药物,美剧《国土安全》女主躁郁症发作就要吃锂剂,想起来了吧。

锂盐进入投资者视野还是因为新能源汽车,锂动力电池汽车,以特斯拉为代表,特斯拉市值已经超过福特,但斌说这是汽车界的苹果,一个新的时代,特斯拉就是锂电动力,有趣的是最基础的锂电池单元与我们笔记本用的一样。

投资新能源汽车产业链,从整车溯流,电控、电机、电池。电池由正级、负极、电解液和隔膜四部分组成,最大头是正级材料(30%-40%),正极材料最主要原材料是锂盐,所以锂盐是新能源(锂电)产业链的成员。

锂盐最主要是碳酸锂,其他锂盐品种往往是碳酸锂再进一步加工,碳酸锂由锂矿加工提取而来,锂矿分为盐湖卤水和固体锂矿两种。

过去,锂矿主要来自固体锂矿主要是锂辉石,高品位锂辉石含锂在4-6%,锂辉石粉碎煅烧加入硫酸提纯后得到初级碳酸锂产品,我国主要是固定锂矿提取锂,固体锂矿主要靠进口,主要的一家是泰利森公司控制的澳大利亚格林布什锂矿,这个全球最大固体锂矿曾经供应了中国国内约80%的锂精矿。

之前,世界上碳酸锂都是固体锂矿生产的。到了上世纪90年代中期,盐湖卤水提取技术取得突破,可以从盐湖卤水中直接提取碳酸锂,而成本大大低于固体锂矿。随后,全世界碳酸锂生产主要集中在拥有商业开采条件美洲几大盐湖的国际几大锂业巨头手里,他们是SQM、雅宝、FMC和洛克伍德,这些名字后面还会经常出现。

盐湖卤水生产碳酸锂为何低成本横扫世界?因为,盐湖卤水中除了锂,还有钾、镁、硼、钠、溴等各种有用资源,所以不单单是提取锂,而是一个卤水产业链,先提取其他几种资源,剩余的浓缩卤水中提取碳酸锂,有效地分摊了成本,因而从成本角度讲,盐湖锂具有绝对的优势。

我国也有丰富盐湖资源,但是往往自然条件恶劣或者品位有问题难以直接提取,近些年才有一些突破,不过目前产量还不大。但是,固体锂矿加工也有优势,就是一次加工流程可以生产电池级碳酸锂,而盐湖卤水提取是自然过程,只能生产工业级碳酸锂,两者差别只是碳酸锂杂质含量,需要电池级的,还需进一步加工。

小结一下,在21世纪初,锂盐需求开始逐步攀升的时候,世界和中国的锂资源格局是这样,主要优质盐湖和固体锂矿以及锂盐生产都在国外,由国际几大锂业巨头把持整个资源和生产,形成充分的寡头垄断。国内尽管锂资源丰富,但商业开采条件不佳,锂盐加工企业也都比较弱小。

从贸易到加工

讲故事都要从“从前……”开始。

马克思在《路易•波拿巴的雾月十八日》中写到:人们自己创造自己的历史,但是他们不是随心所欲地创造,并不是在他们自己选定的条件下创造,而是在直接碰到的、既定的、从过去继承下来的条件下创造。

任何商业活动均不能例外,观察历史我们可以理解现在,观察现在可以憧憬未来,这也叫路径依赖。

天齐锂业的创始人蒋卫平是1982年大学毕业,想来是恢复高考后的第一批,随后二十多年波澜不兴,做过技术员搞过民主党派行政,后来在农机公司做销售,一干就是10年。

1997年,天齐锂业的创始人蒋卫平辞职下海独立创业,过去10年干销售,自然还是销售的买卖,主要是矿物的进出口,其中主要项目之一就是进口泰利森的锂矿,从1998年开始泰利森锂矿的一个主要重要客户是射洪锂业,一个县办小型锂盐加工厂。当然还进口分销其他矿产品例如硼砂,是国内主要的硼砂进口贸易商。

射洪锂业筹建于1992年,1996年建成投产,从事锂盐加工生产。由于工程建设及设备调试期长,以及市场、体制等原因,公司投产后长期出现亏损。至2004年,射洪锂业的总资产账面值七千多万,累计亏损6232万元,资不抵债,开始寻找接盘人。

机会来了,蒋先生做了7年的锂矿石贸易,上下游都熟悉,此时,往下游发展进入锂盐加工业,势在必行。2004年,蒋先生花了1145现金加上承担射洪锂业债务3575万,拿下了射洪锂业改名为天齐锂业。

从加工到上市

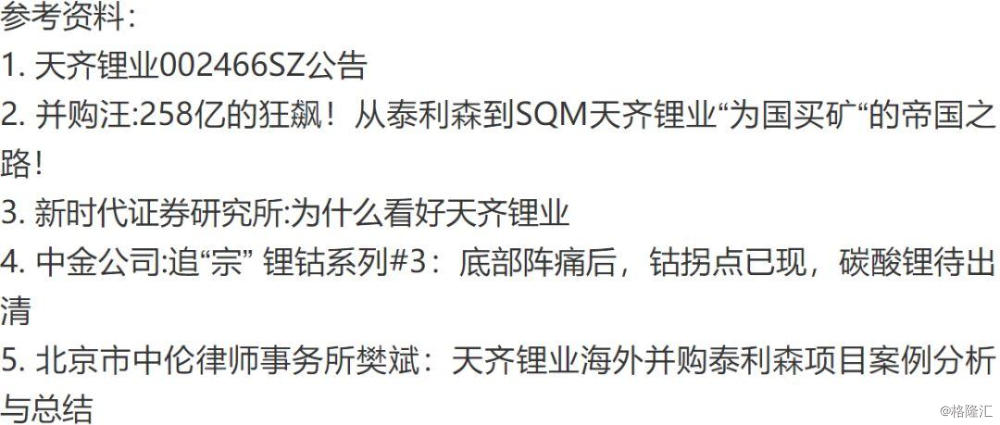

2007年改制成股份公司,2010年天齐锂业在深圳中小板上市,代码002466。

资料来源同花顺choice

如上图所示,自2004年收购射洪锂业,2010年上市,6年间,射洪锂业从一家资不抵债的县办企业变身为上市公司,这是蒋先生的第一次飞跃。

根据天齐锂业的上市招股书,上市时,天齐锂业已经是国内锂盐生产的老大,不管是产能还是产量都是第一,主要产品是碳酸锂,采用固体锂矿加工方法,锂矿石从澳大利亚泰利森公司进口。

上市和上市前三年,销售额基本在一个水平,3亿左右,利润却从2007年的6400万下降到2010年的3888万。原因是,2007年锂盐需要因电池业务需求大增,价格高企,08年金融危机后,锂盐价格大幅下滑。

不过在2010年,扣非后三四千万净利润上中小板也没问题,而主要原材料锂辉石的价格则比较刚性,来源也只有泰利森一家,此时,天齐锂业已经是泰利森最大的客户了。产品价格下滑,原材料比较刚性,对于加工企业而言,结果就是毛利率从2007年的29%下降到2010年的22%。

从此时的数据看起来,这就是一个相貌平平的传统加工制造企业,收入利润都很一般,而且已经是国内行业老大了,天花板明显,剩下的竞争对手都是国际巨头,就像一个轻量级的冠军站到了重量级的拳击赛场上。

面对未来,招股书也坦承面临两大风险:

第一个是原材料唯一来源于泰利森,尽管有长期供货协议,但是,这个你懂得,随时断顿不是没可能,尽管已经投资国内锂矿勘探,但是商业开采条件不利,难以中期扭转。

第二个是盐湖锂产品竞争风险,因为盐湖锂产品成本远低于固体锂矿,因而如果有人在国内技术突破,这个也是致命的。

我觉着,在很多招股书写风险,都是蛋糕上的樱桃,中看不中用,而天齐锂业似乎很不一样,因为后面的10年,他们真是在化解这些风险的路上扎实行动。

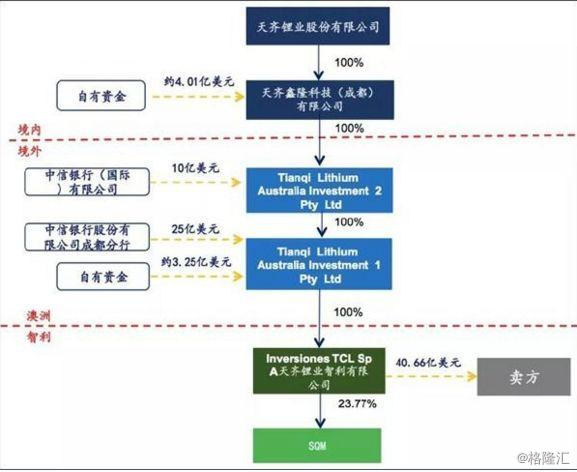

截胡洛克伍德,蛇吞泰利森

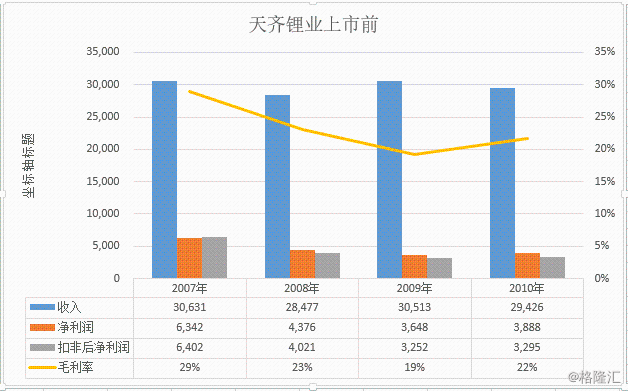

资料来源同花顺choice

上市后的两年,天齐锂业波澜不兴,收入涨了一些,从3亿到了4亿,净利润变化不大,为了扩张产能除了花上市募集的钱还是借了些贷款,负债率有上升,总体还是变化不大,毛利率维持在20%上下。

不过2012年底,蒋先生干了件大事,实现了从加工到资源的飞跃。

事情开始于,2012年8月,国际锂业四巨头之一洛克伍德公司宣布以每股6.50 加元的价格现金收购泰利森100%的股权,收购报价总金额合计 7.24 亿加元,折合人民币约50亿元。当时还是四巨头,后来洛克伍德与雅宝合并,变成了三巨头。

我们前面说过,天齐锂业的锂矿原来全部来自泰利森,这下蒋先生着急了。为何之前不着急,泰利森只是锂矿,是上游不是竞争对手,洛克伍德可不然,和天齐一样是主要锂产品生产商,直接竞争关系,洛克伍德合并了泰利森,以后的事情可就不好说了。

同时,我国是锂资源主要消费国,每年生产和消费的锂产品占到全球一半以上。国内锂矿、盐湖质地不稳,国内市场对进口锂矿依存度极高,而这个主要来源就是泰利森的锂矿。

洛克伍德是盐湖锂阵营的寡头之一,如果这次将泰利森收入囊中,中国的锂资源真的要被握住喉咙,无讨价还价的余地。这个就上升到了国家资源的层面,这个也是后来重要转机的源头。

不管从公司层面,还是国家层面,天齐锂业必须行动,用蒋卫平先生的话来说,“按照我的性格,我会慢慢来,但突发事件逼得我只能背水一战。”

豪言壮语易,付诸行动难。我们看看天齐锂业与洛克伍德的个头就一目了然,2012年天齐锂业的资产总额不到16亿,营收不到4亿,净利润0.41亿,拜大A股高PE所赐,市值还不错,不过也就50亿左右。竞争对手,世界锂矿巨头洛克伍德当时的资产已接近400亿,年收入150亿左右。我们就是看一下目标泰利森,资产总额21亿,营收9.3亿。怎么看都是蚍蜉撼大树。

而且,2012年8月23日,泰利森董事会已经批准洛克伍德的协议,只待3个月后股东大会批准,留给蒋先生和天齐锂业的只有3个月时间,怎样在这么短的时间里,说服泰利森董事会,Mission Impossible。

怎么办?我们现在都是事后诸葛亮,不过,即使从事后看,蒋先生和他背后的团队也是妙招叠出。

01

第一招,拦截

天齐锂业是上市公司,有繁琐的程序,而当前抓的是时间,所以,先由控股股东出面拿下是抢时间的唯一办法。控股股东天齐集团通过香港在澳大利亚设立了全资子公司文菲尔德,然后文菲尔德先在多伦多股票交易所买了9.99%的泰利森股票,超过10%要举牌公告,所以9.99%是上限。接着在场外交易购买10%,这样文菲尔德就持有泰利森19.99%股票,这个比例足够在股东大会上阻碍通过洛克伍德的收购协议。时间就抢到手了。

02

第二招,加价收购

随即,文菲尔德向泰利森董事会提出收购要约,加价1加元,以7.5加元一股,折合47.56亿人民币收购剩余的80.01%。此时,洛克伍德是有机会修改报价与天齐锂业竞争,不过洛克伍德看不起小小的天齐能够真的提供比自己资产大得多报价,因而宣称6.5加元是最终报价,而放弃了提价竞争的机会。最终,泰利森董事会接受了文菲尔德的报价,并在2012年12月签署协议并公告终止之前与洛克伍德的收购协议。

03

第三招,邀请重量级伙伴

收购协议签了,最终80.01%的价格折合人民币45.54亿,截胡成功。新的难题来了,毕竟还要付超过45亿现金,对于已经把家底都掏干净买了19.99%股权的蒋先生来说是更大的挑战。

新的火力是必须的。2012年12月12日,在控股股东签署收购协议的同时,上市公司公告了非公开发行的预案,拟收购控股股东手里的泰利森股权,这下市场都明白了,原来是要玩资产注入啊,预期形成了。当然,上市公司发行收购程序复杂时间漫长,这就是给伙伴们吃个定心丸,远水解不了近渴。

重量级的新伙伴出场了,国家队中投公司以2.73亿澳元(约合18亿人民币)增资文菲尔德获得35%股权。有了重量级国家队的加持,A股上市公司非公开发行置入资产的预期,贷款也就顺理成章,从瑞士信贷、工商银行等组成的银团获得4.3亿美元(约合27亿人民币)。中投加贷款,45亿人民币,搞定!

04

第四招,双赢

大局已定,不过我认为最妙的一招在后面。洛克伍德认输,不过蒋先生做出惊人之举,将泰利森的49%股权转让给洛克伍德。2013年11月,洛克伍德以5.243亿美元溢价受让了天齐集团和中投分别持有的文菲尔德14%和35%(合计49%)的股权,天齐集团持有文菲尔德51%的股权,中投完全退出文菲尔德。

为什么说这是最妙的一招?洛克伍德也是泰利森的重要客户,既然天齐拿下了泰利森,可是并不能完全消化泰利森的产能,控制住战略资源就行了,没必要赶尽杀绝,天齐和洛克伍德共享泰利森的锂矿资源。

其次,这一转让大大减轻了天齐的资金负担,中投获利退出,大家都很开心,而节省下来的资金马上用于2014年收购银河锂业,为何?

有了矿,还得变成碳酸锂销售出去才是收入利润,而银河锂业在张家港建成了中国第一条全自动碳酸锂生产线,有了这一步,未来的腾飞才真正有了保证,而这一步的关键是有剩余的力气,也就是资金,毕竟还借了27亿的并购贷款是要还的,中投只是来帮忙最终要退出的,洛克伍德的5亿美元来的正是时候。

同时,天齐集团与洛克伍德的结盟正式开始,在成立泰利森合资公司的同时,天齐集团与洛克伍德达成了一个为期三年的期权协议,洛克伍德同意在天齐集团以14倍EBITDA(息税折旧摊销前利润)的价格投资洛克伍德德国公司20%-30%权益,这项权利授予天齐锂业行使。

尽管后来洛克伍德与雅宝合并,虽然2016年11月齐锂业发出了行权要求,但是最终未能执行,不过中介费却花了2887万,海外并购是很贵的。

尾声,2014年2月天齐锂业完成非公开发行募资30亿,5月完成交易,泰利森并表。

这里面还有一个小插曲,毕竟是溢价收购泰利森,但是天齐锂业合并报表里并没有商誉。商誉,我们都知道,就是个早晚要炸的洋泡泡。(参见之前文章《商誉是个洋泡泡》)

这是因为,商誉产生于非同一控制下的合并,而收购泰利森第一步是天齐集团收购,然后上市公司从天齐集团买,天齐集团是控股股东,因而是同一控制下合并,账面公允价值与收购价之间的差异不形成商誉而是直接调整资本公积,记得非公开发行会产生巨大的资本公积,一次就消化了,不留后患。也许是无心插柳,结果却皆大欢喜。

高歌猛进

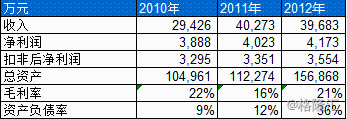

资料来源同花顺choice

从上面这张收入利润图来看,2013年主要是忙乎泰利森收购,中介费就1个多亿,再次强调下海外并购是非常非常贵的,自然会有亏损。

2014年泰利森并表,收入利润大增,蒋先生实现了从加工到资源的第二次飞跃。之后一路高歌猛进,到2018年,收入62亿净利润28亿,天齐锂业变成锂业巨头了。

资料来源同花顺choice

天齐锂业2018年年报是这样说的

天齐锂业是中国和全球领先的以锂为核心的新能源材料供应商……公司已形成垂直一体化的产业链布局,控股的格林布什锂辉石矿资源和技术积淀深厚的锂化工产品生产线垂直整合,协同效应显著,报告期内公司锂精矿与锂化工产品销售收入及产品销售毛利率继续保持行业领先地位……按2017年的产量计,公司是世界第三大以及亚洲和中国最大的锂化合物生产商。(名列第一的是Albemarle(雅宝),洛克伍德2015年并入雅宝)……依托四川射洪、江苏张家港和重庆铜梁生产基地提供碳酸锂、氢氧化锂、氯化锂及金属锂产品,张家港基地拥有全球最大的全自动化电池级碳酸锂生产线;公司正在西澳大利亚奎纳纳(Kwinana)建设两期共计4.8万吨电池级氢氧化锂生产线,其中一期工程已于2018年底进入阶段性调试和产能爬坡阶段;四川遂宁安居区2万吨电池级碳酸锂生产线正在建设中,将打造行业自动化和集约化产线标杆,满足国内外顶级正极材料厂商的品质要求。。泰利森已启动了两个60万吨的“化学级锂精矿扩产”项目,将继续为两个股东(天齐和雅宝)提供中游锂化工加工产业提供稳定可靠、质量优异的原料保障。

上面这些话虽然有点长,但是信息很重要,我们下面要用到。从收入利润上看,从2014年完成泰利森和银河锂业的收购后,天齐锂业走的是一条消化吸收内生扩张之路。下面看看资产扩张情况。

资料来源同花顺

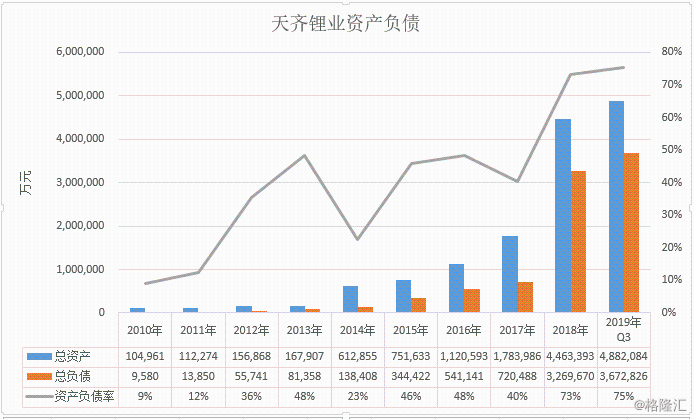

从上图看,2010到2013是一个阶段,2014年泰利森并表,资产规模从十几亿跃升到六十多亿。2014年到2017年,资产规模扩张基本与收入利润扩张同步。2018年突然资产规模从178亿上升到446亿,同期负债上升到327亿,资产负债率由48%升到73%。发生了什么?收购SQM!

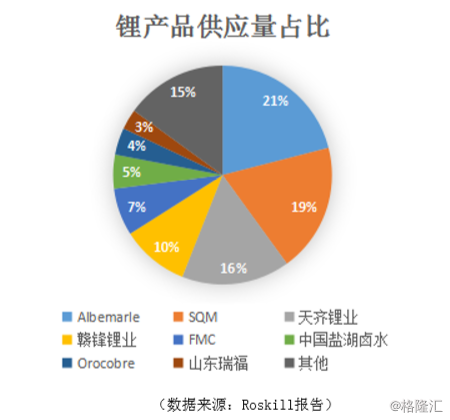

在2018年年报,天齐锂业自豪地披露自己是世界第三大的锂产品供应商,那么谁是前两名,雅宝和SQM,2018年雅宝第一21%,SQM第二19%,天齐锂业第三16%。

这次,蒋先生干了一票更大的。第三次飞跃要来了吗?

染指SQM

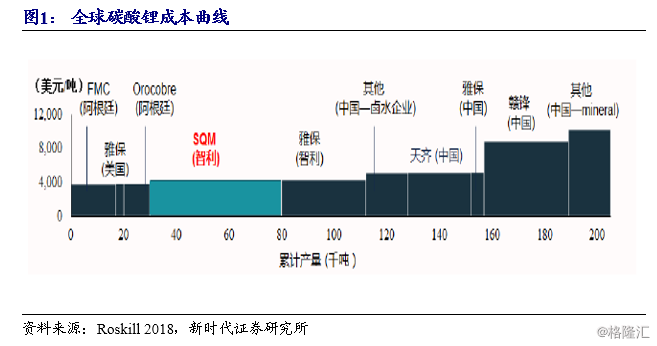

为何要收购SQM?前面讲了,蒋先生面临的两个风险,一个是锂矿全部来自泰利森,通过收购泰利森,从劣势变优势。另外一个风险,盐湖锂成本要比固体锂矿提锂成本低很多,导致锂产品的成本差异和竞争劣势。

早在2016年,消化了泰利森,刚刚启动建设澳大利亚奎纳纳氢氧化锂项目的天齐锂业就动了收购SQM的脑筋。与其他锂业巨头不同,SQM原来是一家智利国有企业,后来在皮诺切特时期被皮的女婿庞塞家族私有化,后来SQM在智利和美国两地上市。

SQM拥有智利阿塔卡玛盐湖的部分开采权,资源条件特别好,直接阳光晒晒和沉淀就可以提取锂盐,成本之低可想而知。除了阿塔卡玛盐湖,SQM还拥有全球储量最大碘和硝酸盐储量的Caliche 硝石矿,SQM也是世界上最重要的碘、钾等产品的供应商。2018年SQM收入22.7亿美元,净利润4.4亿美元,总资产42.7亿美元。

皮诺切特下台后,智利国内自然要清算旧账,2016年,庞塞家族宣布出售通过Pampa公司持有的SQM23.02%股权以缓解压力。此时天齐锂业,收入19亿人民币也就3亿美元,总资产75亿也就十几亿美元,显然在体量上又是一次以小博大。

这次,蒋先生是以收购SQM为目的,一方面,向庞塞家族发出报价,另一方面,从另外一个股东SCP手里以2亿美元溢价购买2.1%的B类股权,并获得购买剩余22%B股的期权。如果能拿下Pampa公司23.02%的A类股,3个董事席位,加上B类股的期权,一个董事席位,就可以完成对SQM的控制。

结果大出意料,庞塞家族只是虚晃一枪,很快终止了出售流程。天齐锂业在2016年年报里说,由于竞购23.02%A类股终止,B类股的行权也就没有意义,收购SQM已经不可能。

所以,已经买的2.1%B类股只好改变持有意图为可供出售的金融资产,由于是溢价购买,根据市价当年提取2.62亿人民币的减值准备。尽管当年有3152万元分红收益,这笔2亿美元的投资,做财务投资是不划算的,当然这也不是蒋先生的本意。

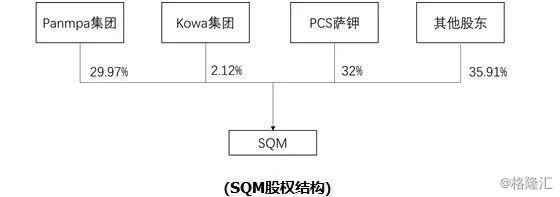

2018年,机会又来了,持有SQM32%股权的第一大股东PCS萨钾集团拟于加钾合并,反垄断要求剥离锂业资产,PCS萨钾尽管是股份第一,但是,庞塞家族的Pampa公司与另一日本小股东kowa集团结盟,庞塞家3个董事,日本小股东1个董事,同时在萨钾进来之前,庞塞家族设计了有利于自己控制的章程条款,萨钾只能拥有3个董事席位,所以SQM由庞塞家族的Pampa控制。

资料来源并购汪

机会来了,盯了SQM几年的蒋先生自然不会放过。2018年 5 月,天齐锂业与交易对方签署协议,以 65 美元/股的价格现金方式购买交易对方持有的 SQM 23.77%的A类股票。加上原来的2.1%,合计持有SQM25.86%股权。

2018年12月完成交易,最终对价40.66亿美元。按这个价格SQM估值171亿美元,2017年SQM净利润4.27亿美元,PE40,不便宜啊。要知道当年天齐锂业自己的PE还不到这个数,当然,战略性投资,账不是这么算的。下一个难题是,钱在哪里,毕竟40亿美元,差不多256亿人民币,不是个小数。

但是天齐已经不是2012年收泰利森时的小公司,2018年净利润就有28亿人民币。这一次,蒋先生自己来。自己筹集一部分,银行借款35亿美元,搞定。

不过,仅仅成为SQM的第二大股东,拥有了3个董事会席位,没能控制,也就无法合并报表,只能是长期股权投资。

这个结果可不怎么妙,背上了两百多亿的债务,负债率飙升到了75%,仅仅是个长期投资,无法整合资源,恐怕这也不是蒋先生初衷。不过,开弓没有回头箭,这次也许只是下次的序章。

与上次收购泰利森相比,同样是资产负债飙升,但是,这次是长期投资,仅仅是一项财务行动,没有协同效应,因而可以看成是原来资产组合加一个巨大股权投资来理解。

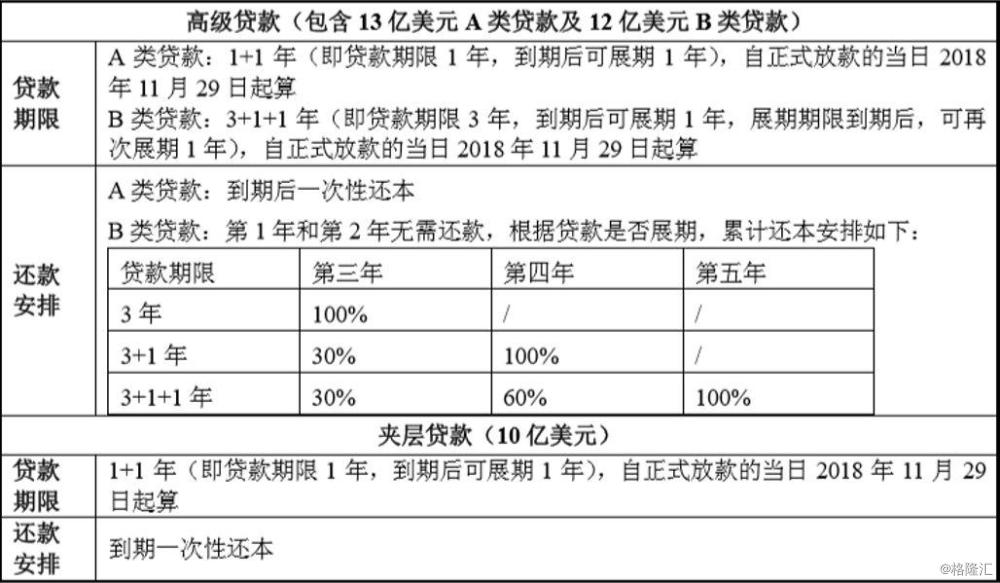

还钱

借来的35亿并购贷款是要还的,根据天齐锂业披露资料,结构和还款安排如下。

如果均按展期安排,2020 年至 2023 年需偿还的本金分别为158.12 亿元、24.75 亿元、24.75 亿元及 33.00 亿元。

还钱,包括本金和利息,利息可由SQM现金分红覆盖2/3左右,利息2019年是8个多亿,不足部分经营现金流可以支持。关键是本金,2020年就要还158亿。天齐锂业2019年三季度末,全部流动资产也就36亿,现金只有17亿。

看起来,还钱只有靠增量,也就三个办法:

第一个是经营现金流,一年有三十多个亿,不过这个首先要满足现有资产组合运转,第二,第二,股权融资,第三借新还旧。

从公开资料看天齐准备了以下组合拳:

发H股。基本与收购同步,坊间传闻要融5亿美元,可以认为这是原来的打算,也在执行,2018年11月拿到证监会批文,也向港交所提交申请,不过一直没有下文,直到证监会批文失效,也没实施。

可转债。拟发50亿可转债,不过到本文撰写也没实施。

配股。这个干了,2019年12月完成,10配3,募集30亿人民币。

发美元债。5亿美元,没看到是否实施公告,不过2020年2月穆迪把天齐锂业评级降低了,可能会有影响。

增加贷款额度若干,借新还旧。

从上面的数据,你怎么看?问题没解决,2020年11月是个坎,借新还旧不解决根本问题,只是推迟罢了,最终还是要用股权融资来置换,股权融资需要良好的预期做支撑…

瞎猜一下,可能需要像上次中投一样有战略眼光的大玩家进来,非公开、优先股之类权益类工具才能解决,2月14日证监会放宽再融资条件,不知是否能加快权益融资步伐,否则就要出售一部分SQM股权。

这次不像上次,出售泰利森49%股权是妙招,因为SQM股权买的很贵,现在世界锂资源处于谷底,如果出售就是割肉,会血淋淋的,也不符合继续寻求合并SQM的战略企图,到底怎么办?拭目以待,看看蒋先生这次怎样再出妙手。

近虑与远忧

前面我们分析了,收购SQM没有形成控制并表,弄成了长期投资。正如毛主席经常批评的,没有打成歼灭战,搞成了击溃战。我们可以把当下的天齐锂业看成两部分,一部分是一个约256亿的SQM长期投资以及对应的两百多亿负债,另一部分是原有的锂资源和锂产品资产组合。我们来看看这部分资产组合的情况。

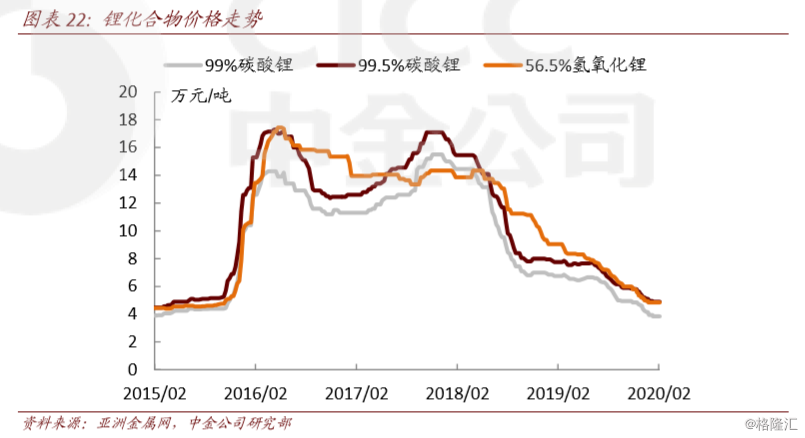

从上面利润表,我们看到,这几年天齐锂业毛利率从上市前后的20%左右一路攀升到2016年的70%,随后2017、18年有所下降,不过毛利仍在60%以上。这是正常的吗?换句话说这是可持续的吗?答案是否定的,我们看一下,锂产品价格走势就明白了。

根据中金的研究报告,从2015年到现在锂盐价格走出了一个暴涨暴跌的态势。碳酸锂从4万多涨到17万再跌回到4万多。所以天齐锂业2016-2018年的高利润,除了自身资源产能跟上的因素以外,很大程度上是搭了市场价格暴涨的快车。

其实这都很正常,记得2010年天齐锂业招股书中描述,2007年锂盐价格好利润高,2008年以后受金融风暴影响,锂盐价格下跌所以利润受损。我们看一下,在那时认为的高价格,也就是2007的碳酸锂价格是多少?电池级碳酸锂5.1万,工业级碳酸锂4.1万。而2010年曾经跌到3.2万和3.6万。

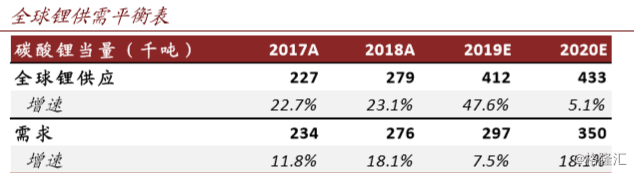

价格是由供需关系决定的

造成锂盐价格暴涨暴跌的原因在于供需关系的变化。

上图来自是中金公司的研究报告,2017年,需求超过供应,价格飙升到了顶部,2018年开始平衡。

之前由于新能源预期和实际需求高涨,导致供需失衡,锂产品价格暴涨,市场看到有利可图,老玩家大量投资增加产能,新玩家加入阵营,不过投资到产能释放、矿山建设、工厂设备投产都有一个滞后期。

到了2019年新增的大量产能释放出来,供过于求了,价格自然大幅回归。此时,很多在高价格下看着合理的产能又会被放弃,产能逐步出清,行业才能慢慢复苏,进入下一个产能不足和过剩的震荡周期。

这种震荡长期而言是对巨头有利的,坚持过低谷就是高潮,问题是只有体质好的行业巨头才能坚持到胜利的曙光。

在锂盐分类产品中,碳酸锂过剩严重,氢氧化锂似乎还比较好,中金的研究报告是这样说的:

碳酸锂价格底部运行,氢氧化锂格局相对较好。2020年虽然行业整体呈现边际修复走势,考虑到目前的过剩产能短期难以消化,我们测算2020 年全球锂市场过剩仍将超过 8 万吨碳酸锂当量,我们预计全年碳酸锂价格将保持底部运行。相对来看,氢氧化锂的供需格局较好。

天齐锂业在澳洲两期4.8万吨氢氧化锂工厂不能按期投产也是一个坏消息,天齐锂业2月3日发布公告称,调试结果不理想,需要延期,后果相当严重,一是产能不能如期释放,二是,已经在2019年与SK等客户就这个产能签了长期供货协议,是否存在赔偿,还不清楚,即使不赔偿,如果不能按期供货,客户有可能流失,这才是关键。

这么多坏消息,也许正是好消息来临的前夜,毕竟,锂电行业的光明前景是共识,手握资源、已经跻身世界锂行业头部玩家的蒋先生还是有很多牌可以出的,期待再次妙手回春。

本文是个人研究体会,不构成股票推荐。