下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

物业板块无疑是港股市场中的一座“富矿”,无论是老股,还是新股。

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

近期,受疫情影响,港股市场动荡剧烈,但港股物业管理板块却逆势上涨。2月18日,在恒生指数下跌1.54%的同时,滨江服务大涨8.47%,佳兆业美好大涨7.81%,奥园健康上涨6.20%。

其实,作为港股市场的热门板块,物业股一直颇受资金追捧。例如,中海物业2015年上市至今,股价累计上涨超过500%,其中2019年全年上涨116.3%;绿城服务上市3年来股价累涨将近400;永升生活服务、佳兆业美好、雅生活服务在2019年分别上涨198.9%、187.3%、161.1%;超额认购倍数高达221.7倍的物业板块龙头保利物业在2019年12月19日在港交所挂牌交易的首日上市涨幅高达29.2%,上市以来累计涨幅达87.6%,短短时间涨幅喜人。

这些数据都说明了,物业板块无疑是港股市场中的一座“富矿”,无论是老股,还是新股。

如今,一批物业股随时登陆港股资本市场,物管行业在2020年是否仍具投资价值?2020年物业股上市的机会投资者是否应该参与?什么样的物业股在未来将具备较大的增长潜力?对于上述问题,本文将一一作答。

1

2020年,

看好物业管理行业的三大理由

1、短期催化剂:补贴政策+市场偏好提升+增值业务增长契机

突如其来的疫情波及各行各业,物业管理行业也不例外。近期,有不少地方政府出台鼓励物业公司的减税和优惠政策应对疫情影响。

例如,深圳、杭州市等地方政府分别发文,加大对参与疫情防控工作的物业服务企业,按照在管面积的短期补贴政策,以对冲近期物管公司上升的成本。从短期来看,为严控疫情,国内很多城市推出“小区封闭管理”,预计上述补贴政策在后续将有更多城市跟进。

总的来说,疫情对物业管理企业冲击较为有限。本身现金流模式稳定,加上短期居民对物业公司依赖度提高,物业管理费的收取很难受到影响。

而考量到物业费收入在经济波动中具有稳定性,不受消费偏好、投资需求、进出口波动等因素影响,防御性较好。在正面政策环境以及积极增长前景的催化下,市场对物管股板块偏好持续提升。

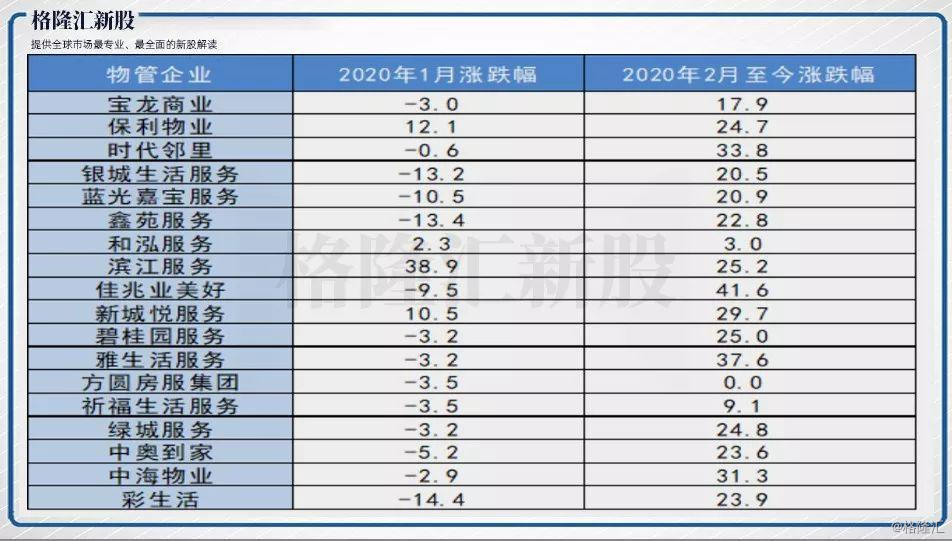

上图可见,近两个月内,物业股2020年先抑后扬,2月份上涨幅度在20%-30%区间。

同时,此次公共卫生事件也带动了物业线上业务以及增值业务的发展,增值业务增长必定带动行业盈利能力的提升。

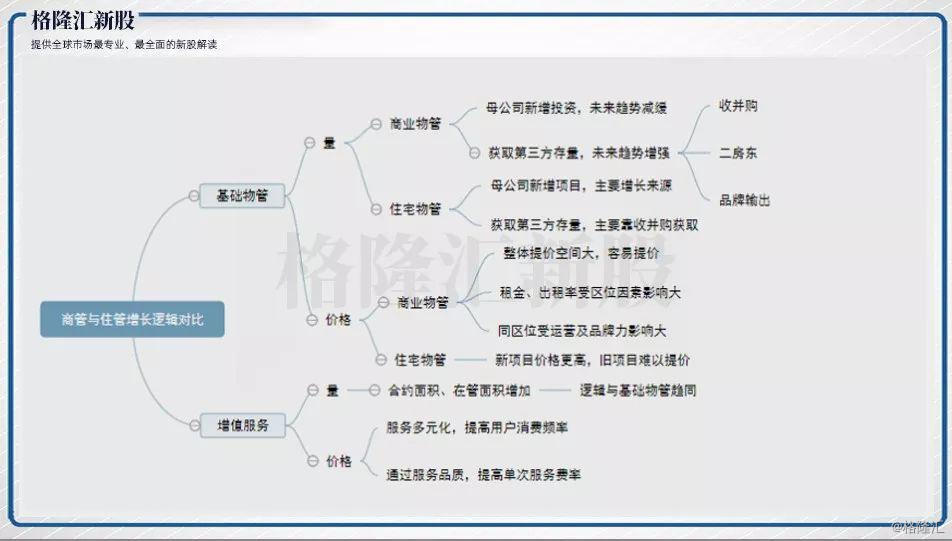

2. 行业中长期的成长性突出

目前,集中上市的物业股主要以住宅物管为主,其中有不少物管企业开始往商业物管方向拓展,整体物业形态逐渐多元化。从整体行业来看,住宅物管业务占到行业总体收入的60%-70%之间。

下图总结了近期提交IPO申请的物业股招股书数据。

从物业管理行业的增长情况来看看,机构预计物管行业在管面积增速区间在3.1%-9.7%,综合平均值在5%左右。

虽然在管面积增速看似不高,但从整体行业结构上,却存在着两个值得关注的趋势:(1)住宅类物管集中度提升,百强物业在管面积年复合增速能够达到10%;(2)非住宅类物管中,商超类成长性较为突出,预计复合增速也将超过10%。

同时,受益于物业行业的“量价齐升”,未来2-3年内,整体行业的收入规模或将呈现高成长性。

在量的方面:过去两年,地产行业一直保持着不错增长,同时,由于地产行业新开工面积与竣工面积“剪刀差”修复,未来1-2年,有大量物业集中竣工,加速合约面积转化成在管面积,从而推动公司营收高速增长。

此外,随着地产行业洗牌继续,便宜的土地愈发稀缺,中小房企面临淘汰。但同时,这些房企旗下却有不少存量物业待由龙头房企的瓜分。

在价的方面:物管价格的提升主要源于两个方面——城市能级提升,以及新物业的转化。

(资料来源:第一太平戴維斯)

3. “市场合力”推高板块估值

很多的物业管理公司的业务源自其房地产集团公司,除了关联交易外,这些母集团公司通常也是物业公司的大股东,这种情况下,大股东是对自家物业股的业绩提升和市值管理都是非常关注的。

众所周知,在港股市场中,机构与外资占比较大,这些资金十分偏爱具备稳定现金流的企业,或在永续经营逻辑中站得住脚的企业,如消费企业等。这些企业或板块在港股的估值甚至会超过A股。此外,从市值上看,香港前五大规模的物业管理股当中,碧桂园服务市值超过800亿,其他市值在300-400亿。而中小规模物管企业市值大多低于100亿。以此可见,目前上市的物管企业中,中小型企业依然居多。

在市值不高的前提下,受到大股东、机构及散户(特别是打新资金)三者的合力影响,物管板块十分容易打开估值提升空间。

可以看到,龙头中碧桂园服务、保利物业、绿城服务、新城悦等企业的估值已不低。但是,正是受益于企业本身的高成长性(预期50%以上的业绩增速),这些优质物业公司PE(2020E)区间或能达到50-60倍。

而综合行业前景及市场特征而言,物管板块中长期合理PE区间为25-30倍。

2

又有一批物业股集中上市,

要怎么看怎么选?

1月份港股市场又添加了5家物业管理企业递交IPO申请书,目前港股市场已累计7家物管公司正在等候上市。我们下面先通过几张图表了解一下这几家物管新股公司。

1. 业务结构情况

这7家公司中,有三家企业以商业物业管理为主:兴业物联、星盛商置和金融街物业;有四家以住宅物业管理为主的企业:建业新生活、正荣服务、宋都服务及烨星集团。

而在增值业务发展及多元化程度上,建业新生活最为出色,传统物管业务占比只有38.7%,主要得益于母公司集团本身成熟的多元化生态。而相比之下正荣服务、宋都服务及烨星集团,非业主增值服务比重较大。

2.行业坐标:区域、规模与毛利

从区域上看,一、二线城市的商业物业管理业务,不管是从量上,还是从价上都有所保障,因此可以重点关注星盛集团和金融街物业。而住宅物管方面,近年虽然一、二线新物业的管理费远超于其他能级城市,但是面积上远不及二、三线城市,而二、三线城市不管物业面积及管理费均价增速都十分突出。其中,由于建业新生活及正荣服务在全国行业排名位于13及22位,因此更具备优势。

再从营收规模上看,这7家物业公司都位于目前二三梯队。而从毛利率上看,规模相对较小,且业务高度集中于商业物业管理的星盛商置与兴业物联毛利最高。而规模较大的金融街服务、建业新生活、正荣服务这些企业,毛利率会更低一些。

3.与母公司关联度,及集团的实力

从母公司的关联程度上看,正荣服务与星盛商业对母公司依赖度较低。而从母集团公司实力上看,正荣服务、建业新生活值得关注。

4.成长性与估值

从营收及增速上看,建业新生活及正荣服务两家物业管理企业的成长性十分惊人,甚至超过了去年上市的新物业企业,这是最值得关注的亮点。

最后附上公司的估值及简单点评。文章第一部分已表明,中长期看,物业管理行业PE估值区间为25-30倍。

兴业物联服务:(1)物业组合以商用楼宇为主,对母公司物业依赖大;(2)新型业务:智能化工程服务;(3)规模较小,但毛利率高,商业物业今年或受到疫情冲击;(4)预计IPO市值为26.1-31.3亿元人民币。

星盛商业管理:(1)大湾区购物中心具有前景,且公司管理面积在深圳排名第一,大湾区排名第6;(2)公司品牌包括COCO Park、COCO City、第三空间等,集团品牌星河商置以88亿位列全国商业地产品牌价值第4;(3)规模较小,但毛利率高,线下零售今年或受到疫情冲击;(4)预计IPO市值为45.8-55亿元人民币。

金融街物业:(1)母公司实力较优,丰厚土储能够支撑公司未来2-3年的增长;(2)非住宅物业占比较大,且多年积累具备品牌优势(金融街、怡已),商业物业管理在京津冀位列行业第四。整体物业组合多元化,且非住宅业务盈利能力更强,占收入比重达到77.5%;(3)预计IPO市值为47.7-57.2亿元人民币。

建业新生活:(1)定位新型生活方式服务商,特色业务:生活服务(建业+生活平台);资产管理业务(物管+资管模式,管理物业组合丰富);(2)增值业务占比较高,毛利有提升空间;(3)过去爆发较高成长性,2019年前三季度利润增速超过432%;(4)预计IPO市值为17.2-20.6亿元人民币。

正荣服务:(1)增速高,具备高成长性,市场或给与更高估值。2018年收入及利润增速在国内排在第4及第7;(2)母公司实力较为雄厚,正荣地产位列行业TOP23;(3)非业主增值服务占比较高,未来这部分业务预期增长稳健;(4)预计IPO市值为26.1-31.3亿元人民币。

宋都服务:(1)区位上深耕长三角,在杭州等强二线城市积累优质物业,总体成长性处于行业中等;(2)业务对母公司物业较为依赖,母公司为中小型房企,未来发展或面临压力,综合表现亮点平平。

烨星集团控股:(1)国企参股,以京津冀地区为主,占比90.4%;(2)公司2019年前8月净利润为负增长,母公司为中小型房企,竞争环境越发激烈,整体吸引力平平;(3)预计IPO市值为23.6-28.3亿元人民币。