下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,富瑞发研报指出,基于内地物业管理板块的股价由年初至今升约30%,且近期多数物业管理公司已公布盈喜,预计物管板块或将迎来两年的强劲增长,但由于市场竞争不断加剧以及估值风险问题,其盈利或将放慢至20%-30%。

不得不说,这一发表在目前的资本市场投资者的关注中较为惹眼,毕竟由于新型肺炎疫情的影响,在全民选择“家里蹲”的背景之下,物业管理服务被推上了关注的风口,备受青睐,进而也刺激概念板块短期内多次出现利好的涨势。

图片来源于:富途牛牛

2月18日,今日物业股逆势走强,其中,佳兆业美好盘中创上市新高29.4港元,现涨7.81%;滨江服务盘中创上市新高13.68港元,现涨7.51%;奥园健康、永升生活服务、国锐地产、浦江中国等个股纷纷跟涨。

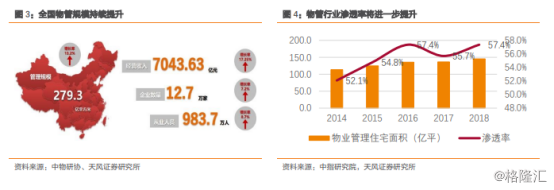

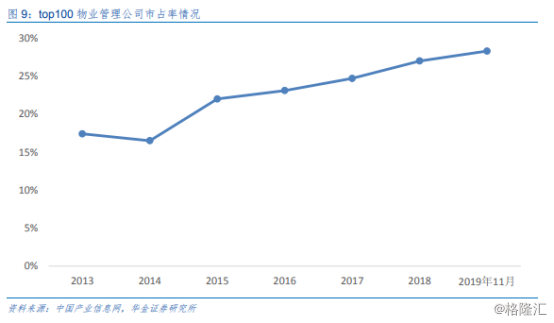

事实上,近年来随着城镇化的不断提高,物业管理行业也保持了稳定发展之势,不断向好,行业格局趋于良性,数据显示,2018年物业管理行业经营收入为7043.63亿元,同比增长17.25%;管理物业总面积达到279.3亿平方米,同比增长13.2%;从业人口接近1000万人。与此同时,就港股市场来说,相对于2019年恒生指数全年涨幅9.41%的涨势,在香港上市的20家内地物业股基本取得了全年平均45.82%的涨幅,且截至2019年底,港股21家物业服务企业总市值突破2000亿港元,表现可谓是较为抢眼。

图片来源于:Wind

图片来源于:Wind

而在本次疫情的防控期间,除了自身做好必要的防护之外,物业公司也继续带上了主角光环,在实行封闭式管理的同时,发挥了其提供必要且关键的社区管理服务的重要作用,这不仅响应了指导文件(关于全力做好物业管理区域新型冠状病毒肺炎疫情防控工作的倡议书》《物业管理区域新型冠状病毒 肺炎疫情防控工作操作指引(试行)》等)中做好物业管理区域疫情防控工作的要求,也为具备一定的抗周期性和抗风险性的它在易受疫情冲击的现状之中寻到了赋能机会。具体而言,虽然在疫情影响之下,在短期内包括房产销售的非业主增值服务或将受到一定的冲击,而为满足人们“闭门不出”所需要的生活服务需要,业主增值服务的表现或将得到一个增长势头,毕竟目前居民生活服务的需求不容忽视。

图片来源于:Wind

图片来源于:Wind

基于上述,可以看出,物业管理企业成为了保证业主正常生活和获取基本民生保障的关键,充分发挥了“最后一公里”的服务价值,也使得业主和物业的关系更为和谐,加深了彼此的互信。但无法忽略的是,物业管理企业在满足着便民需求的同时,自身的成本负担也开始加重,毕竟除了采购大量防疫物资的支出之外,来自人力成本的压力也不可无视,例如,为了鼓励员工稳定工作而避免离职,其需要提供一定的工作补贴,二者叠加使得相关入局的企业,尤其是中小企业消极承压,这也便是为什么深圳、杭州等多地开始加大对物业服务企业的短期补贴力度的原因。

图片来源于:Wind

然而,整体而言,虽然本次疫情对物业管理带来了较为严峻的成本挑战,但基于这一板块本身的盈利能力随着近来不断提升的物业服务水平有所增强,对于入局的企业而言,这是个加速洗牌的整合时期,即相对于弱者淘汰出局,强者愈强,具备一定规模化的相关头部标的会先行占据优势,更为灵活地调整并应对市场竞争和突发事件,进而为提高市占率和品牌影响力再次受益,根据相关券商给出的研报,相关以下个股或将可以关注:

图片来源于:Wind

物业管理概念的相关个股

碧桂园服务(6098.HK):由于物业管理在管面积的增加及社区增值服务与非业主增值服务收入的综合上升,预期截至2019年12月31日,集团未经审核综合纯利(2018年同期为9.34亿元)及公司未经审核股东应占溢利(2018年同期为9.23亿元),将较2018年同期皆录得超过50%的增长。

雅生活服务(3319.HK):2018年集团营业额为33.76亿元,同比增加91.8%,物业管理服务收入达16.24亿元,占本集团收入的48.1%,较去年同期增加34.8%。报告期内,集团年内利润为8.10亿元,较去年同期增长170.1%。净利润率为24.0%。年内本公司股东应占溢利为8.01亿元,较去年同期增长176.5%;每股基本盈利为人民币0.62元;2019年上半年,雅生活服务收入22.41亿元,同比增长59.4%;毛利8.29亿元,同比增长62.6%;股东应占利润5.41亿元,同比增长62.9%,而由于在管面积的增加、多元化增值服务产生的收入上升以及管理费用的有效控制,预计2019年度未经审核年内利润总额及未经审核归母净利润将分别同比增长不低于50%及45%。

绿城服务(2869.HK):2018年集团收入为67.09亿元,同比增长30.5%,毛利达到11.97亿元,较2017年同比增长26.6%。毛利率为17.8%,较2017年全年略下降0.6个百分点(基于园区服务毛利率的下降);报告期内,物业服务收入是集团最大收入和利润来源,达到44.60亿元,占本集团收入的66.5%,同比增长25.3%;2019年上半年实现营业收入36.63亿元,较2018年同期增长25.1%;净利润为2.23亿元,较2018年同期增长6.9%;净利润率为6.3%;在管面积为为1.84亿平方米,较2018年底增长8.1%;储备面积为2.07亿平方米,较2018年底增长7.8%;项目达到1305个,覆盖全国29个省、直辖市和自治区、以及137个城市。

中海物业(2669.HK):2018年整体收益港币41.55亿元,同比上升23.7%。毛利港币8.49亿元,较去年增加5.8%。毛利率下降至本年的20.4%,去年为23.9%。截至2019年上半年,整体收益上升25.9%至港币24.00亿元,去年同期为港币19.07亿元;本公司拥有人应占溢利较去年同期上升12.5%,达港币2.49亿元(2018年同期为港币2.21亿元),报告期内,中海物业所管理的建筑面积由去年同期期末上升7.9%至142.2百万平方米。

新城悦服务(1755.HK):2018年收入为11.5亿元,同比增长32.7%;毛利为3.39亿元,同比增长39.9%;毛利率为29.5%,同比上升1.5个百分点;净利润率为13.1%,同比上升4.6个百分点。2019中期营业额为8.56亿元,同比增加71.3%,物业管理服务收入为3.98亿元,同期增加18.5%,占2019年上半年收入的46.4%。由于在管面积增加、增值服务收入上升,预期2019年集团所获净利润将实现不低于80%的同比增长。其中,增值服务包括社区增值服务及智慧园区服务等。

永升生活服务(1995.HK):2018年公司实现营业收入10.76亿元,同比增长48.3%;毛利达到28.7%,提升3.5个百分点;核心利润为1.26亿元,同比增长64.8%,在管面积为4020万平方米,同比增长52%。2019年上半年收入为7.1亿元,同比增长61.4%;归母净利润达到0.9亿元,同比增长119.7%;报告期内,在管面积达到49.0百万m²,同比增长52.6%;合约面积86.2百万m²,同比增长103.6%。

结语

目前而言,基于疫情影响,物业管理板块显然是除去医药板块之外,受到较多重视的概念板块,这不仅因为其适时适应形势,也因为这一板块估值和发展潜力在自身的高增速成长下越发凸显,毕竟虽然目前购房需求的受制或将使得房地产销售暂时遇冷,进而影响物业的后续业绩发展,但受益于居家生活为基础的业主服务能力的保证,整体收入或将依旧维持在平稳的合理区间,再加上目前多数物业管理企业释出盈喜利好,说其发展处于黄金时期并不过分,因此,相关入局的企业需要乘胜追击,加强智慧社区建设,通过信息化、智能化、网络化来提升其运营管理能力,以继续发掘业务的增值价值,进而推进其服务的可持续发展,但需要警惕高估值所带来的泡沫风险,对此,相关市场投资者可保持乐观理性的态度。