下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中山证券首席经济学家李湛,中山证券研究助理徐璐

2020年新冠肺炎蔓延全国,疫情牵动人心。相较于“非典”疫情,新冠肺炎的影响地区更广,全国多地春节复工延迟,预计对国内经济冲击更大,波及面更广。本文表示,根据疫情目前情况推测,2020年第一季度的地产销售和投资数据有走弱压力,预计一季度全国销售面积负增长,投资增速降至7%以下。

复盘“非典”疫情对房地产的影响

“非典型肺炎”是一种由SARS冠状病毒(SARS-CoV)引起的急性呼吸道传染病。非典疫情于2002年在中国广东发生,并扩散至全国、乃至全球,直至2003年中期疫情才被逐渐消灭,对社会经济多方面造成一定影响。

2002-2003年我国非典疫情大致经历蔓延期、爆发期、缓解期和结束期。

第一阶段为蔓延期。起始于2002年11月16日广东顺德,随后广东河源确诊首例病例。2003年2月为国内春运季,疫情蔓延至全国,随后向国际蔓延。2月28日国外越南河内首次确诊病例。

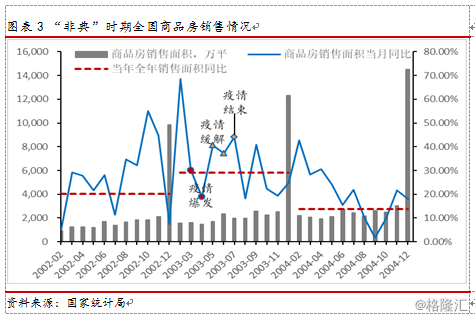

第二阶段为爆发期。2003年3月世卫组织正式将非典命名为“SARS”,世卫组织将北京、广东、香港、台湾等地区列为疫区。疑似感染人数陡增,4月底确诊和疑似感染人数增速到达拐点,如图表3所示。

第三阶段为缓解期。2003年5月内地新增确诊逐渐下降,5月29日北京无新增病例,6月初全球确诊和疑似病例达到最高峰约8430人,如图表3所示。6月中旬大陆不再有新增病例,6月24日世卫组织将北京移出疫区名单。

第四阶段为结束期。2003年7月,世卫组织将台湾移出疫区名单,世界上再无非典疫区。7月13日世卫组织宣布全球非典患者人数、疑似病例人数不再增加。8月16日卫生部宣布中国非典零病例,中国非典疫情结束。

“非典”疫情短期冲击GDP增速,对房地产业影响较小

“非典”疫情对我国2003年第二季度GDP增速短期冲击,疫情缓解后经济活动迅速复苏,“非典”疫情并未改变我国经济中长期增长趋势。如图表1所示,2002年12月至2003年2月,“非典”初期蔓延阶段,我国经济增速尚未放缓,2003年一季度GDP当季同比11.1%;2003年3月至6月,疫情经历爆发阶段和缓解阶段,此时经济增速明显受疫情拖累,2003年二季度GDP当季同比增速为9.1%,较一季度下降了2个百分点;2003年7月疫情基本结束,2003年三季度和四季度经济增速实现小幅反弹,分别为10.0%、10.0%。“非典”疫情对房地长行业的整体冲击较小,对住宿餐饮业、交运业形成短期冲击,但疫情结束后行业迅速恢复。如图表2所示,2003年二季度GDP增速被“非典”疫情拖累,多行业GDP当季同比增速放缓(如交通运输、仓储和邮政业为2.3%,较2003年一季度下降5.4个百分点;住宿和餐饮业为7.4%,较2003年一季度下降3.6个百分点),但房地产业GDP增速为12.7%,较2003年一季度上升1.6个百分点。

疫情短期抑制商品房交易,后期需求反弹

1998年房改后,我国房地产市场处于快速发展期,“非典”疫情短期抑制了商品房销售增速,并未影响2003年全年销量增速。“非典”疫情爆发短期抑制了2003年3月、4月的销量增速,疫情缓解后同年5月、6月、7月的销量增速迅速反弹,2003年全年销售面积同比增速29.1%(2002年增速20.2%,2004年增速13.7%),如图表3所示。疫情蔓延期,疫情影响范围小且尚未重视,2003年2月销量增幅达68%;3月疫情爆发后,商品房销售增速受到抑制,3月销量增速放缓至30%,4月增速降为18%;疫情并未改变长期住房需求,疫情缓解后,商品房销售增速迅速反弹,5月-7月的增速都保持在35%以上。

“非典”疫情并未对2003年的房地产市场的增长趋势,主要原因有4方面:一是,1998年房改后我国房地产市场处于快速发展期,2003年8月明确房地产产业为支柱产业;二是2002年我国加入WTO后经济处于高速发展阶段,2003年GDP增速高达10%;三是2003年货币政策从宽松到适度从紧;四是20世纪初,商品房的销售旺季为12月(12月销量约占全年38%),疫情爆发期的月销量约占全年5%,是商品房的销售淡季。

北京、广东、香港三地的“非典”疫情最为严重,感染超过千人,疫情一定程度上抑制了北京和香港商品房销售增速,但广东销售增速未放缓。2003年北京商品房销售面积同比增速10.4%(2002年33.4%,2004年39.1%),销售金额走势类似;2003年香港楼宇买卖成交额同比增速2.2%(2002年-3.8%,2004年85.7%),楼宇买卖合约量类走势类似;广东全年商品房销售增速未降,2003年商品房销售面积同比增速25.3%(2002年3.8%、2004年19.9%),销售金额走势类似。

内地疫情严重地区商品房月销售情况波动较大,疫情期间增速有提高有放缓,疫情结束后销售集体反弹;香港地区的销售在整个疫情期都处于低迷状态,疫情结束后迅速回暖。北京4月、6月、7月销售增速受到抑制,5月和疫情后期有所反弹;广东3月、4月、7月、8月销售增速放缓,但5月、6月和疫情结束后销售反弹;香港在整个疫情期销售都处于低迷状态,疫情结束后销售迅速反弹。

此外通过复盘了疫情较轻的上海房地产市场(感染病例不超过10例),对比发现,上海2003年商品房销售增速未降,疫情期也处于较低迷状态,疫情结束后市场也有所反弹,但销售变动相对平缓,且没有出现北京和广东5月疫情期的销售阳春。

总而言之,严重的疫情对房地产销售产生短期抑制,但在疫情期或者疫情结束后均有不同程度反弹。疫情不是影响房地产市场长期走势的因素。

疫情使地产投资延后,全年投资增长趋势未变

“非典”时期处于地产投资“旺季”,疫情使地产投资延后,全年的投资增长趋势并未改变。地产投资主要受销售预期的影响,2003年房地产市场处于快速发展时期,疫情期间地产开工、施工和竣工工程都受到一定影响,地产投资增速短期放缓;但随着疫情缓解地产各项投资均恢复。如图表4所示,2003年地产一季度投资旺季遇到“非典“疫情,4月投资增速下滑,但疫情缓解后,投资迅速反弹,填补一季度的投资缺口。

疫情严重的3月和4月,房地产开工、施工、竣工以及拿地进度受到影响,疫情缓解后地产各项投资活动恢复,并出现补投现象,如图表5、6所示。

“非典”时期房地产股票走势如何

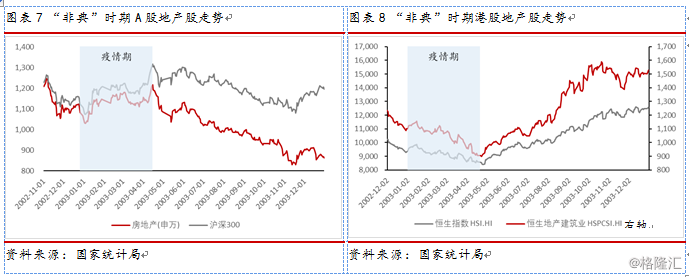

同样受到“非典”疫情影响的大陆和香港两地的地产股走出背离行情,A股地产股在疫情期上涨,疫情结束后下跌,港股地产股在疫情期下跌,疫情结束后补涨。疫情下两地地产股的背离走势说明,地产股长期走势与疫情相关性较弱,更多受大盘走势、资金流动性以及政策等多多方面的影响。疫情形成的短期恐慌情绪造成股价下跌,后期因基本面企稳股价又呈现回升态势。

“非典”时期A股地产股走势与大盘走势基本一致,2003年1月至5月疫情期A股地产股走出“小阳春”趋势,但2003年下半年大盘走弱情况下地产股也出现了下跌趋势。如图表7所示,申万房地产指数和沪深300指数在疫情期走势基本一致,2002年和2003年跨年期间股市回调,2003年上半年走出一段“小阳春”趋势,下半年疫情结束,股市却震荡下行。港股地产股走势与A股地产股走势完全背离,在2003年1月至5月疫情期港股地产股随着大盘震荡下行,但2003年下半年疫情结束后地产股一路上涨,如图表8所示。

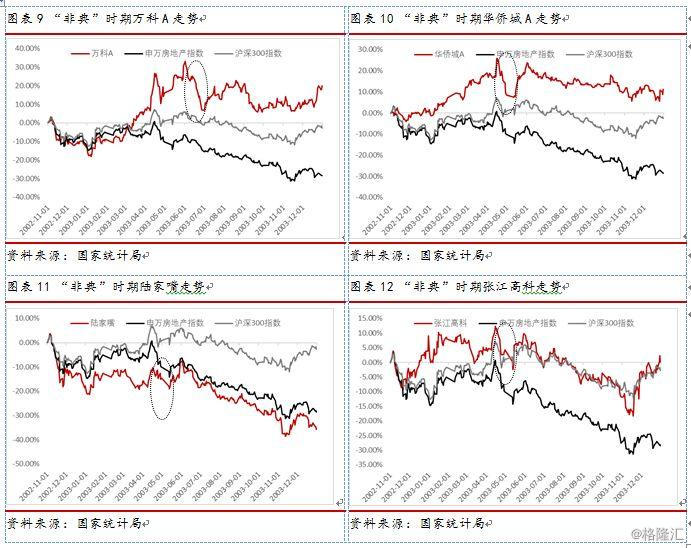

地产个股走势主要受公司基本面影响,外部因素中监管政策、信贷政策、流动性也会影响个股走势,疫情的影响力较弱。2003年A股地产股较少,选取万科A、华侨城A、陆家嘴和张江高科走势观察,由于基本面的不同,地产个股走势差异较大,其中地产龙头万科A走出逆周期行情。但2003年6月四家地产股都出现不同程度的下跌,如图表9-12所示,当月人行货币政策委员会二季度例会上要求注意防范货币信贷较快增长时房地产和低水平重复建设中潜在的金融风险,加强信贷管理,央行发布了《关于进一步加强房地产信贷业务管理的通知》(央行121条),信贷和流动的紧缩使地产股迅速回调。

新冠肺炎对房地产业的影响

两次疫情的异同

2009年末我国出现新型冠状病毒,经历春运后,疫情于2020年1月、2月迅速向全国扩散,并逐渐蔓延至国外。对比非典型肺炎和新冠肺炎的环境,我们发现以下异同。

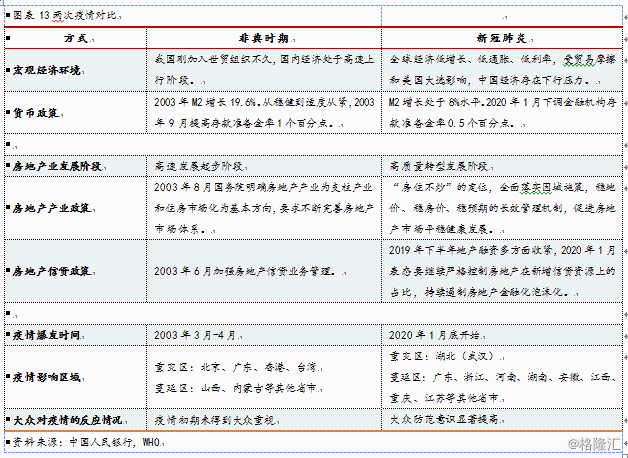

两次疫情的经济环境异同:经济增长趋势方面,2003年我国刚加入世贸组织,国内经济处于高速发展期,“非典”疫情虽对劳动力密集型行业和交通运输行业等影响比较严重,但仅拖累第二季度GDP增速约1.5个百分点。2020年全球经济低增长、低通胀、低利率,受中美贸易摩擦影响,中国经济面临下行压力。货币政策方面,两次疫情都相对宽松。2003年上半年货币环境较为宽松,但2003年9月提高存款准备金率1个百分点(即由6%调高至7%)。全球降息潮下,2020年我国降准0.5个百分点,货币环境较为宽松。

两次疫情的行业环境异同:1998年房改后,2003年我国房地产市场处于高速发展初期,年市场销售量约2亿平。但经历20多年的发展,2020年我国房地产市场处于高位平台期,年市场销售量约17亿平。

两次疫情的行业政策异同:2003年房地产产业被确立为支柱产业,政策态度是积极的;2020年房住不炒、因城施策,房地产监管态度是“托而不举,压而不破”。信贷方面,2003年下半年加强房地产业的信托监管,2020年也是严防信贷资金违规流入房地产市场。

两次疫情的情况异同:新冠肺炎较“非典”传染性更强,致死率更低,潜伏期内具有传染性。因此,新冠肺炎的蔓延地区更广和感染人数更多。但在疫情管控方面,“新冠”疫情较“非典”疫情管控更及时,管控手段更严厉,大众对疫情的重视得更早,重视程度更高。

相较于“非典”疫情,新冠肺炎的影响地区更广,全国多地春节复工延迟,预计对国内经济冲击更大,波及面更广。但考虑到医学技术的进步和疫情管控的加强,预计疫情有望在2020年1季度前得到控制。

新冠肺炎对房地产基本面的影响

从目前疫情情况来看,新冠肺炎疫情主要影响商品房销售的时间段为2020年1月末2月、3月或者更长时间。具体的影响程度还需要根据疫情发展情况、房地产调控政策等因素综合考虑。在《2020年房地产行业年度策略》中,我们对2020年市场的判断是整体处于震荡下降趋势,经济下行叠加销售高基数,市场整体偏弱,销售结构分化,下行周期展现韧性。估计除湖北以外的全国性疫情,大概率能在一季度前得到有效控制,因而,预计本次疫情对全年销售情况冲击不大,2020年商品房销售面积增幅应该在-5%到0%之间。

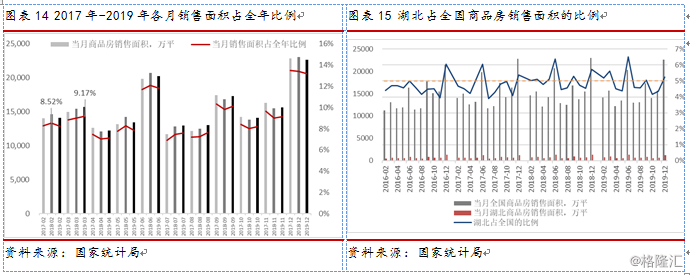

根据近三年销售情况,一季度是商品房销售的淡季,1-2月商品房销售面积占全年销售面积8%左右,一季度占全年17%左右。商品房销售旺季主要是5月、6月、11月12月,这4个月的销量约占全年销量的42%,如图表14所示。

湖北省是新冠肺炎的重灾区,确诊病例超过2万人,全国约2/3的确诊病例都在武汉。湖北省商品房销售面积约占全国商品销售面积5%左右,如图表15所示。受疫情影响湖北省一季度商品房销售会有一定程度下滑,随着疫情缓解预计后期销售会有所反弹。

地产投资方面,土地投资、新开工走弱压力较大,预计2020年一季度地产投资额增速降至7%以下。从目前疫情看,多地推出延迟节后开工措施,房企拿地、新开工、施工等多方面投资短期受影响,预计一季度全国房地产新开工可能同比负增长。疫情下,开发商推迟开盘意愿上升,这将提升购房者的观望情绪,从而导致销售回款走弱,房企减少拿地,预计一季度全国土地成交可能出现同比负增长。考虑到房企全年拿地计划,疫情结束后,随着销售的改善,房企可能会有补充拿地行为,从而带动地产增速反弹。