下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:3.44 港元

投资要点

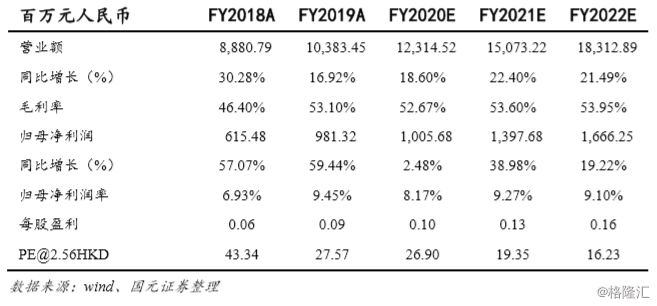

➢ 疫情之下,FY2020 羽绒服收入增速预期下调,全年收入增速仍将超 过去年

公司年初预估的羽绒服矩阵和波司登品牌收入增速均不低于上一财年增速 的预期在疫情影响下或将下调,但总体收入增速仍将好于上财年。于一月 第四周爆发疫情后,预计公司一月第四周和二三月份的羽绒服销售将受到 直接影响。公司表示 2-3 月占比全年羽绒服销售收入 10%,因此我们估算 一月第四周至三月底将占比全年羽绒服总收入 17%左右。在此基础上, 我们对二三月份进行情景分析认为,最差/中性/稍乐观的情境下,品牌 羽绒服和波司登品牌收入 FY2020 分别同比增长 12.50%/22.50%/24.00% 和 10.25%/20.25%/23.25%,总收入在三种情境下,分别同比增长 11.22%/18.60%/19.70%(最差情况均为二三月没有收入)。

➢ 库存及终端会有短期影响,将帮助经销商减轻压力

主业羽绒服的 85-90%的销售基本已在疫情爆发前完成,因此余下百分之 十几的货品在年后若无法顺利销售则预计会有累积,但公司一直保持灵 活订货机制,且在年底有对经销商 10-15%的退货率保证,来年若有积压 库存亦会进行门店或线上的协助打折处理。同时,各大物业均出台政策 减免终端门店的租金,预计为公司带来 2000 万租金减免。因此,终端 压力将一定程度减轻。

➢ 维持“买入”评级,调整目标价至 3.44 港元

我们认为此次疫情的确对于公司造成短期的业绩影响,尤其是 20 年二三月 份将受到主要冲击,但同时公司亦坚持战略,进行伦敦时装周的品牌宣 传,不断提升品牌力。我们认为短期疫情并不影响品牌未来的成长,我 们仍看好公司长线的品牌成长。预计公司 FY2020 及 FY2021 EPS 分别为 0.13 和 0.16 元,参照行业可比公司平均估值(26.87 倍),给予 FY2021 年 26 倍 PE,调整公司目标价至 3.44 港元,维持“买入”评级。