下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:6.5港元

投资要点

基石业务长期 10%以上稳健增长 公司是华为最大的IT 服务外包供应商,占华为国内发包份额约 60%。 公司已成为首批华为云鲲鹏凌云伙伴,与华为联合打造鲲鹏生态全栈服 务能力,预计未来占华为研发支出比例可继续维持高位,华为业务收入 可保持 10%以上增长;公司重点开拓平安、BAT 和微软等新客户,业 务收入有望保持30%以上增长。

云智能业务模式逐渐清晰,业绩有望实现 50%增长 公司目前具备全栈式云服务能力,可提供覆盖 IaaS、DaaS、 PaaS 和SaaS 层的服务和产品。IDC 预测 2018-2023 年我国云管理整体市场复合增长 率将达到 70.8%。公司 2018 年占据国内第三的市场份额,未来有望从 行业高增长和集中度提升两方面受益。 解放号平台打造 IT 服务生态,其中人力外包的“Z 计划”能够满足政 企长尾需求,有望实现收入 200%以上增长;“云集”业务有望成为我 国多个地方政府线上招标平台,进而取得长期稳定收益。

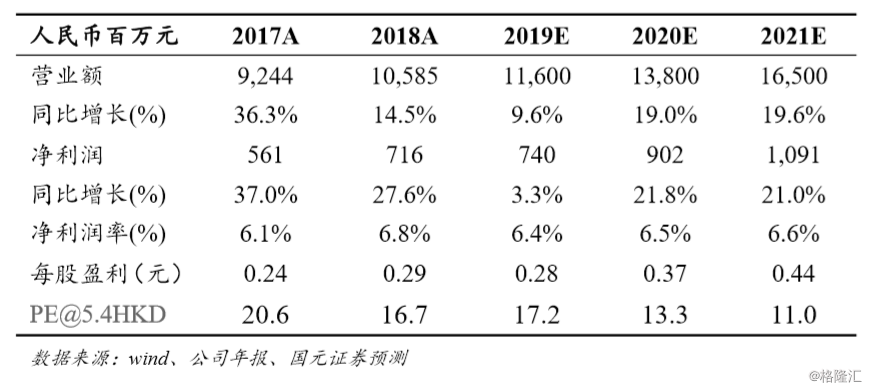

首次覆盖给予“买入”评级,目标价 6.5港元 我们预测19/20/21 年公司实现营业收入分别为116.0/138.0/165.0 亿元, 同比增长9.6%/19.0%/19.6% ;净利润分别为7.4/9.0/10.9 亿元,同比增 长 3.3%/21.8%21.0%。我们认为公司是我国 IT 服务龙头企业,综合竞 争实力强。公司基石业务稳健增长,云智能业务高速增长,总体成长空 间广阔,增长确定性强,未来处于收入和利润率水平同时增长的相对高 速发展阶段,理应享有 15~20 倍的较高估值。我们保守按 2020 年 16 倍估值计算,公司合理股价为6.5 港元/股,离现价有 20%涨幅空间。