下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:丁祖昱

来源:丁祖昱评楼市

拐点尚未出现。

疫情不仅打破了人们正常的生活秩序,而且严重破坏了许多产业链和供给链,破坏了正常的经济循环。

以1月23日武汉“封城”为重要时间点,房地产企业全面停摆已达24天,目前仍然无法正常复工。

随着时间的推移,房地产作为中国最大的制造业,销售回款、土拍市场、开工复工、投融资等方面受到的冲击越来越大。

尤其近期疫情变化很快,市场变化也很快,对市场后期预判也需要不断调整。据了解,这周房企大多数是居家办公或处于半休假状态,从下周开始房地产企业和上下游企业才能慢慢复工,但是也只是形式上的复工,真正进入实质性的业务操作复工至少到2月底或3月初。

房地产行业正在经历惨淡的一个月。目前各省市严格规定房企复工时间,如郑州最新规定房企复工时间不得早于2月23日,太原市要求全市新建项目和节前停工的在建项目不得在3月1日前复工。外部环境的压力导致超95%的城市新增房源遭遇“零供应”。尤其春节后一周(1月31日~2月6日)随着疫情形势逐步严峻,84城供应量再度骤降至4万平方米,与2019年同时期相比降幅达97%,预计全年销售将下调5%~10%。

近期中央召开政治局会议,在支持当前经济和后续恢复生产的口径上并未提到房地产,但是各地方出台的具体政策中都把房地产放在比较重要的位置。

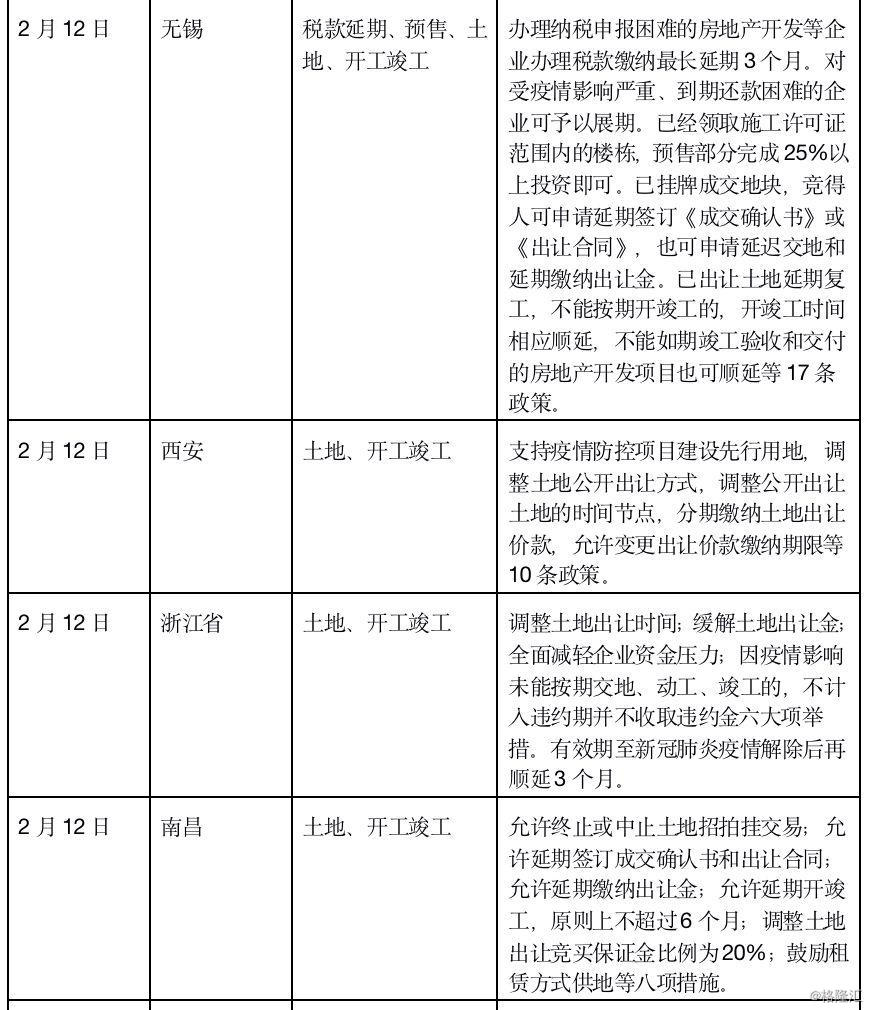

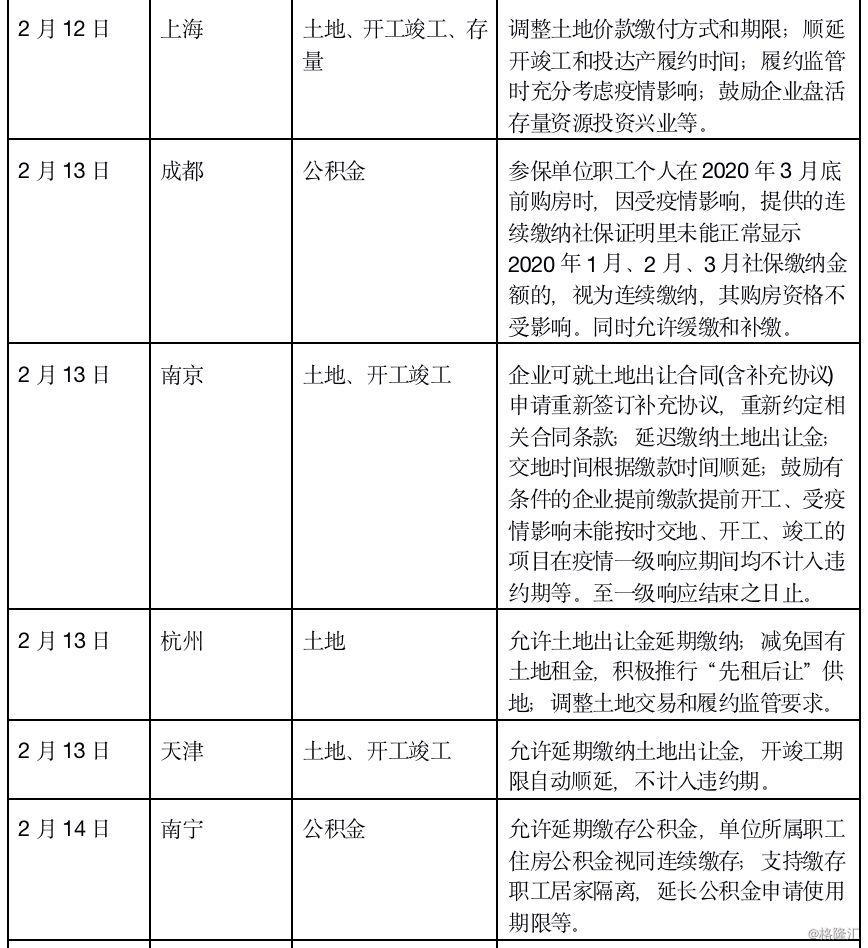

据不完全统计,截至2月17日,已有超过20个省市连续出台涉及房地产或专门针对房地产市场的政策,政策主要围绕土地出让、开工竣工、公积金以及金融支持层面,其中无锡、衡阳、厦门和福州出台有关预售方面的政策。

必须明确的是,“房住不炒”、“稳地价、稳房价、稳预期”的政策基调,不会因为疫情改变,但是,地方政府需要根据当地实际情况作政策调整。

01

政策层面较去年会宽松

受疫情影响,2月份以来商品房销售数据表现惨淡,房企现金流承压,从而被动减少投资支出,拿地数量明显下滑。数据显示,2020年春节复工后首周100大中城市土地成交宗数仅为50宗,去年同期则为158宗,同比下降68%。

今年整体政策面肯定要比去年宽松得多。近期各地出台的政策主要以稳定复工、稳地产上游、稳现金流为主,无锡、厦门和福州力度较大。

政策表现出几个共性,主要围绕活跃交易、土地出让和地产融资三个层面。其中,涉及土地出让层面的城市多达14个,专门出台公积金政策的城市有7个。

具体来看,在土地层面主要围绕允许延期缴纳土地出让金、调整土地价款缴付方式和期限,在开工竣工方面,房企可顺延,不计入违约。

无锡政策最为全面,涉及房地产开发、融资、预售、销售等前端各环节。其中,因疫情影响施工建设的,申请预售时由原形象进度要求调整为按投资额计算,降低预售条件利于企业提高推盘速度、加速资金回流,有利于房企资金的盘活。

土地出让金延期、分期,融资环境得以改善。西安及时调整土地出让方式,采取网上挂牌方式,调整公开出让土地的时间节点,分期缴纳土地出让价款,新出让土地原则上可按起始价的20%确定竞买保证金,出让合同签订后一个月内缴纳土地出让价款的50%,余款最长延期1年等。南昌市也针对土地供应出台政策,允许终止或中止土地招拍挂交易;允许延期签订成交确认书和出让合同;允许延期缴纳出让金;允许延期开竣工,原则上不超过6个月;调整土地出让竞买保证金比例为20%。厦门则加大对房地产开发企业的资金支持力度,适当调整商品房预售资金的监管方式;可适度调整新建商品住房项目预售许可工程形象进度审批标准。杭州、上海、福州、天津等14个城市内容均涉及土地出让金延期分期。

部分城市减免长租公寓租金,减轻中小企业经营压力。厦门支持国有企业对自持运营的长租公寓适当减免两个月租金;无锡提出对租赁房屋属于国有资产的中小企业,免收1-3月租金,同时对重大损失的长租公寓等企业还可申请纾困补助;浙江减免国有土地租金,疫情防控期内可暂缓交纳土地租金。

值得注意的是,衡阳成为首个针对购房者实施相关措施,即实行购房补贴;扩大人才购房补贴对象范围,本科补贴5万元。

在全国复工过程中,无锡、西安、厦门和衡阳等地楼市新政无疑是支持力度较大、较为全面的政策。对于市场而言,为企业注入一针强心剂。

除此之外,全国房地产商会提出有关融资、资金监管、税费缴纳、复工复产等四大方面的政策建议,希望各地因城施策,适当增加定向支持;江西省地产协会、安徽省房地产业行业协会已出台文件,向当地政府提出了提升对房地产市场支持力度的诉求,其中包含放宽限购、限价及预售条件等内容,部分土地财政依赖度较高、受疫情打击较大的城市存在调控政策进一步趋松的空间。

总体而言核心还是在于疫情缓解,房企正常运作之后,届时政策才会显现出比较大的作用。

02

更多城市或将跟进

已出台房地产相关政策的城市,都只是全国市场的缩影。

从数据来看,春节假期前后一周是分水岭。CRIC监测数据显示,88个重点城市春节假期成交量环比春节假期前一周(1月17日-1月23日)出现了断崖式下跌,降幅达93%。

其中,无锡市在疫情爆发后的一周(1月24日-1月30日)商品住宅成交面积为0,较前一周环比下降100%,春节假期后一周(1月31日-2月6日)成交面积仅为2631平方米,与2019年同期相比下降96%。从土地供应情况来看,1月无锡市推出6宗地块,同比下降14.29%,环比下降86%。

西安市春节假期前一周商品住宅成交面积为24万平方米,春节假期的第一周成交量相较前一周下降了94%,仅为13778平方米。春节假期后一周,成交量为0,同比下降100%。土地市场来看,1月西安市推出13宗地块,同比下降48%,环比下降76%。

疫情影响还在持续。除无锡和西安已发布针对房地产行业的新政,上海、南昌、成都、浙江等地也推出了房地产前端支持政策。

至于哪些城市会跟进?

从数据上来看,一线城市中,上海和深圳在春节前一周和后两周的商品住宅新增供应量均为0,广州新增供应在春节假期后两周为0,二线城市不乏贵阳、哈尔滨、太原、重庆、宁波、长春、长沙等。

从成交量来看,一线城市中广州市最为惨淡,1月17日至2月6日,成交量均为0。北京和深圳在春节假期的第一周0成交。二三线城市在春节假期后两周出现0成交的城市包括重庆、西安、合肥、昆明、南京、呼和浩特、青岛、无锡、温州、烟台、宜兴、惠州等城市。

03

预计今年销售将下调5%~10%

作为国民经济的重要组成部分,房地产行业体量大,上下游产业链长,提供了大量就业岗位,若地产行业出现动荡,上下游产业链也势必遭受不同程度的冲击。

疫情之下,如果没有较强的政策支撑,2020年商品房销售总量回落是大概率事件。从2019年销售数据来看,接近16万亿,其中一二月份占比合计8%,3月份占9%。目前楼市全部速冻。2020年的销售总额很可能回落到2018年15万亿左右的水平。

此次疫情相对乐观之处在于,发生在全年销售淡季的2月份,因此影响有限。

往年2月份是全年销售淡季,销售占比不到全年的5%,即使整个2月成交为零,对全年销售的影响也不到5%。但由于疫情控制很难预测,房企需要做好3月份依然受影响的准备。如果3月整体销售下降50%甚至更多,叠加2月的销售状况会对全年将会产生一定影响。一系列手段之后,住宅市场逐渐恢复,我认为疫情对今年的销售影响最多在原有基础上下调5%~10%。

目前中央和地方政府正在打疫情歼灭战,随着房企顺利复工,以及相关政策和措施的落地,为企业走出低谷做铺垫,3月份或将恢复产能。

另外,开发商也会采取一切促销手段活跃市场,增加交易量。正如恒大采用史上最强的网上销售模式,只要5000元就能预定,目前预定量已突破1万多套,效果很好。

容易忽略的是,房地产细分领域压力更大。

特别是商业地产和写字楼,尤其共享办公,在受到疫情的影响下,许多人习惯居家办公,租金和出租率连续几年下降的背景下,随着后期供应量持续加大,写字楼、酒店等商业都会面临阵痛期。

总体而言,政策肯定会支持房地产,特别是今年上半年。

从多个城市已出台的政策来看,多为“定向宽松”措施,主要围绕活跃交易层面、土地出让层面和地产融资层面。目前还没有涉及突破限购、限贷、限售、限价的政策措施。

房地产土地和房屋交易停摆影响最大的还是税收,其次是投资,包括土地投资和新开工。

因此,近期我向有关部门提交政策建议时,提出全面放开限价,有条件放开限购,针对首套房大幅度放开限贷,以刺激和活跃交易。

已出台的政策围绕土地层面的具体措施比较多,包括土地款缓缴、分期缴。预计接下来对土地款支付、土地资金来源限制会相对放松。虽然不一定会有文字政策,但在实操中将会放松。此次在融资层面也会出现相对宽松的局面。部分城市提出不要抽贷,一些现金流压力比较大的房企也会得到银行的展期支持。

对于企业来讲,只要控制好投资,量入为出,规模房企现金流压力不大。再加上相对宽松的直接融资、间接融资环境,房企并没有到生死存亡的时刻。后续,随着对冲疫情影响的各类刺激政策落地生效,刚需购房仍将刺激成交进一步回升,一、二线城市和环都市圈热门三四线成交有望率先企稳回升。

压力一定程度会转化为动力,影响会有,但有限。我们依然需要谨慎而乐观的看待明天。