下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

摘要:

四川省经济实力处于全国前列,但各市州经济财政发展较不均衡且债务压力较大,省会城市成都整体实力遥遥领先,省内整体呈现出“中心强、四周弱”的格局。产业格局上,四川作为我国重要的工农业基地之一,拥有电子信息、装备制造、能源电力、油气化工、钒钛稀土、汽车制造、饮料食品七大支柱产业,趋势上来看,第二产业稳步发展,第三产业快速崛起。

目前四川城投债利差整体仍较高,但区域内非标信用风险事件频发,市场关注度较高,如何挖掘各地级市平台?

具体来看:

(1)成都平原经济区内:成都除了市本级以及国家级园区平台可以积极参与之外,经济财政实力较强、债务适中的区县可积极挖掘;而绵阳、德阳、乐山、眉山等城市工业基础相对较强,土地市场平稳,核心市本级平台可积极关注,但由于区域内债务较多,市本级边缘平台以及区县级平台需审慎;遂宁、资阳及雅安经济财政实力较弱且债务不低,安全边际较低;

(2)川南经济区内:宜宾与泸州白酒产业对税收的贡献能力较强,债务相对可控,建议考虑市本级主平台,区县级平台较弱;而内江近年工业有所下滑且区域内债务较多,需审慎评估;而自贡受制于区域经济财政实力,且债券相对较少,关注度相对较低;

(3)川东北经济区内:南充虽整体实力最强,但区域内债务较多,存在一定债务压力;达州和广安实力稍逊但有一定产业基础,且债务较低,或可积极关注其市本级核心平台;广元和巴中债务较多,压力较大,需审慎评估;

(4)攀西经济区内:凉山工业产业实力较强,从税收/GDP来看其产业创税能力较强,且债务压力尚可,可关注其核心主平台,且当下存在一定的利差,可以调研挖掘。

四川省经济实力处于全国前列,但各市州经济财政发展较不均衡且债务压力较大,省会城市成都整体实力遥遥领先,省内整体呈现出“中心强、四周弱”的格局。产业格局上,四川作为我国重要的工农业基地之一,拥有电子信息、装备制造、能源电力、油气化工、钒钛稀土、汽车制造、饮料食品七大支柱产业,趋势上来看,第二产业稳步发展,第三产业快速崛起。

本文延续城投债分析框架:首先分拆业务来看,城投平台的偿债来源一部分来自市场:这部分又可区分为准公益性项目(观察本身收入稳定性)和经营性项目(具体分析);另一部分则是来自于政府:城投平台来自政府的收入部分除了对应特定项目的专项收入拨付外,重点观察该区域经济、财政整体实力。本文从四川省各地级市综合实力出发进行分析,进而对其地级市内平台整体信用资质进行评估。

四川省内各区县经济财政债务情况如何?

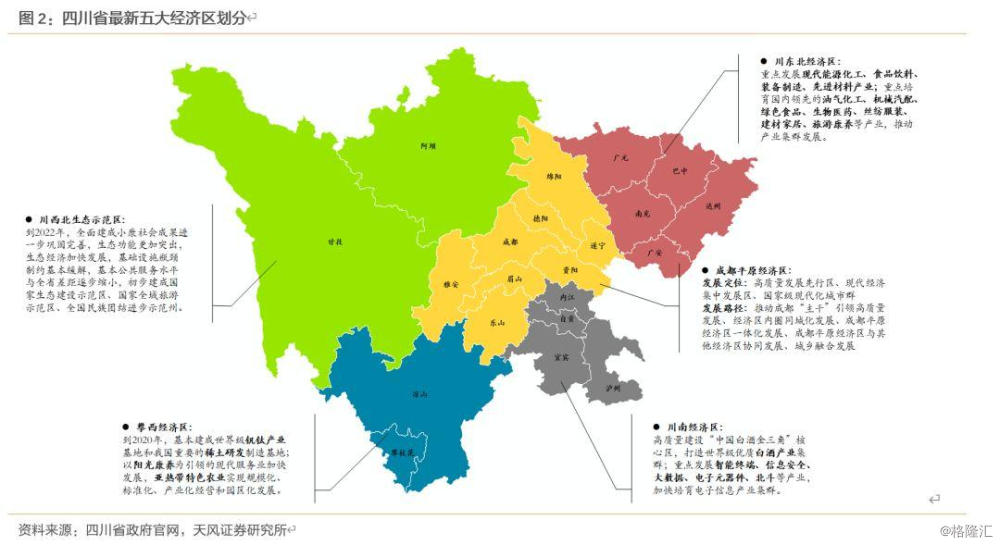

四川省早在“十一五”规划中便提出五大经济区的概念,包括成都平原经济区、川南经济区、川东北经济区、攀西经济区和川西北生态示范区。各经济区的战略定位和发展情况各不相同,故在本篇报告中,和重庆类似,我们对四川省18个地级市和3个自治州整体上采用五大经济区的划分。

总体来看,成都平原经济区区位优势明显,整体发展水平最好;川东北经济区工业发展较好;川南经济区在发展白酒特色产业的同时亦加快培育电子信息产业;攀西经济区依托稀有资源发展特色产业;川西北生态示范区经济发展水平较为落后,近两年加快发展生态经济。

观察经济区内各地级市(自治州)2018年经济财政数据:成都平原经济区、川东北经济区内各城市经济发展水平差异较为明显;川南经济区内也略有差异;攀西经济区及川西北生态示范区内各城市经济财政状况最为接近。

进一步来看,地方政府财力对于平台偿债的兑付能力涉及两方面:(1)一般公共预算收入(主要关注当地产业税收收入);(2)土地出让收入;那么这两部分收入的源头分别来自哪?我们对此进行分析。

1. 税收角度如何区分?

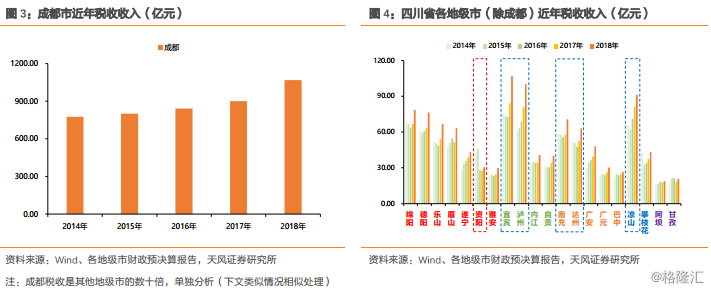

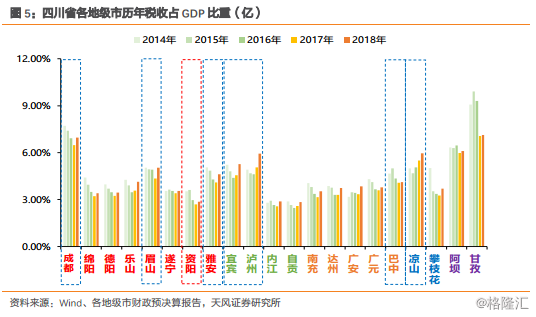

首先,各地级市税收收入的稳定性来自于当地的产业实力,观察四川省各地级市历年税收收入及税收占GDP比重情况(一定程度反应产业创税能力):2018年各地级市税收增长较明显;但税收占GDP比重整体较低(同山东各地级市比,产业创税能力相对较弱)。

成都平原经济区内,成都市税收收入规模远高于其他地级市,且处于稳定增长阶段,此外税收占GDP比重亦较高;雅安虽税收规模最低,但税收占GDP比重相对较高;而资阳税收收入在2016年后出现显著下滑。

川南经济区内,宜宾、泸州的税收表现优于内江和自贡,这或源自于区域内优质白酒企业带来的税收贡献;川东北经济区内,南充、达州的税收规模较高,相比之下巴中近年税收规模较低且增速较慢;攀西经济区内,凉山税收规模突出,通过税收/GDP来看,产业创税能力也较强;川西北生态示范区内,阿坝、甘孜税收规模接近,但甘孜近两年税收规模及产业创税能力均出现下滑。

追根溯源,税收角度重点关注企业税收,从各地级市产业布局来看,产业结构合理且产业运行稳定的城市,税收可持续性更强。

首先结合产业结构,观察各地级市支柱产业以及当下重点战略布局产业情况:

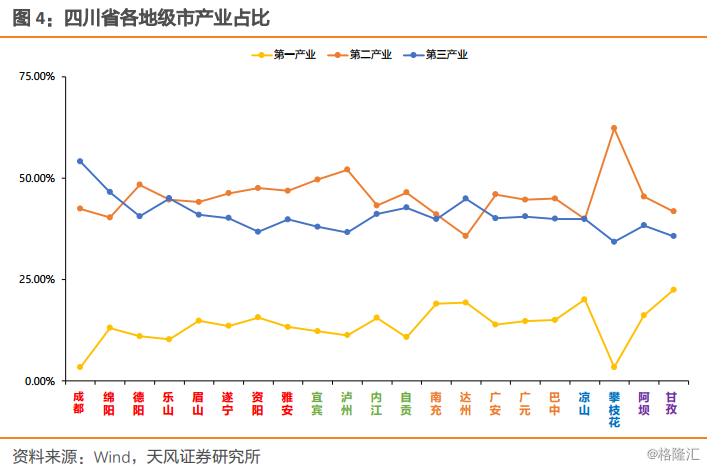

成都平原经济区内,成都、绵阳及乐山以第三产业为主,其余各地级市以第二产业为主;未来重点布局产业集中在电子信息、先进材料、装备制造等行业;

川南经济区内,总体仍以第二产业为主导,宜宾及泸州白酒特色产业较为出名,内江已成为川渝重要汽配产品生产基地,自贡则以盐化工占主导;

川东北经济区内,除达州第三产业占比较高外,其余城市以第二产业为主,第一产业占比也相对较高;其中,南充逐步加强与成都、重庆汽车产业的合作,深度融入成渝经济圈,以吉利、银翔为代表的南充汽车汽配产业已成为南充最具潜力的支柱产业之一;

攀西经济区内,凉山第一产业占比较高,二三产业协调发展;而攀枝花作为资源型城市,第二产业占绝对主导;

川西北生态示范区内,阿坝、甘孜均以第二产业为主导,农业占比亦较高。

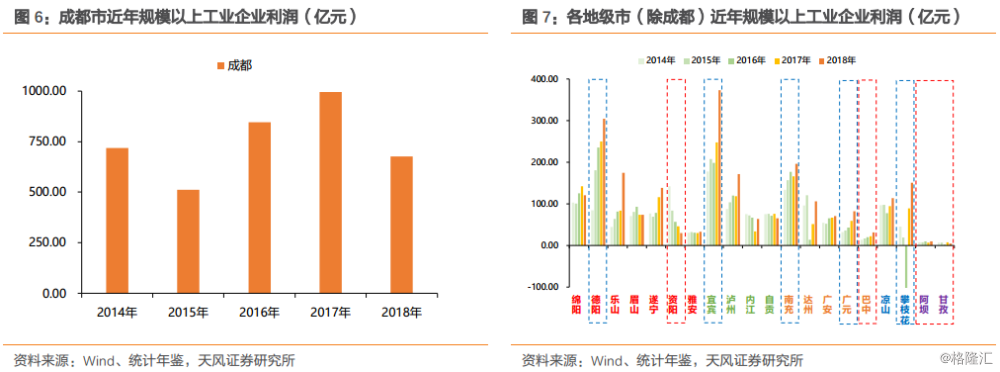

进一步结合产业结构重点观察各地级市工业运行情况。对比各地级市规模以上工业企业利润:

成都平原经济区内,成都规上工业企业利润最高,但时有波动(15、18年分别出现明显下降);其余地级市中,德阳工业基础较好,规上工业企业利润最高且14年来持续增长;乐山18年亦有大幅增加;而资阳近年来规上工业企业利润不断下降,且资阳二产占比较高,可见区域内工业发展有所下滑。

川南经济区内,宜宾及泸州工业表现相对较好,近年规上工业企业利润稳步上升;内江及自贡工业利润有下滑趋势。

川东北经济区内,南充规上工业企业利润最高;广元规上工业企业利润虽较低,但增长趋势较好;而达州规上工业企业利润波动较大。

攀西经济区内,凉山及攀枝花规上工业企业利润较为接近(但攀枝花16年规上工业企业利润表现为负);川西北生态示范区内,阿坝及甘孜多为旅游生态区,工业产业较少。

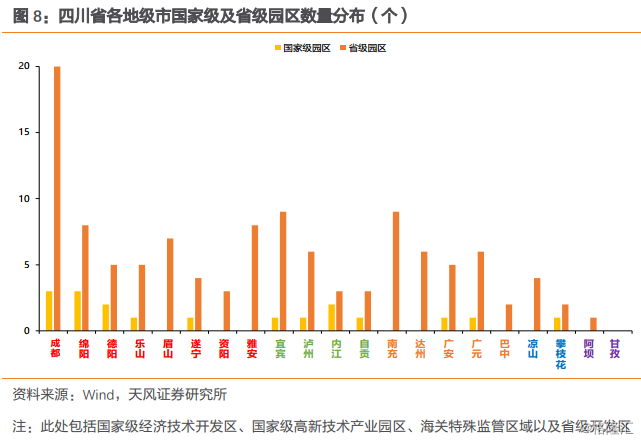

此外,近年来,各地均在积极开展进行园区建设(包括经开区、高新区等),而各园区通过优惠政策、区位优势、政治定位以及产业集中效应吸引着各类优质产业聚集于园区之内,进而较好的形成区域内的经济增长极。那么从国家级园区以及省级园区数量分布的视角来看,各地级市情况分别如何?

总体上看,成都平原经济区内园区数量最多,除眉山、资阳及雅安仅有省级开园区外,其他城市均有1-3个国家级园区;川南经济区各城市都有国家级园区;川东北经济区及攀西经济区国家级园区数量较少;川西北生态示范区内无国家级园区分布。

另外,从各地级市上市公司情况来看:各地级市上市公司多分布于制造业(能源、医药、化工为主)。

成都平原经济区内,成都市上市公司数量最多,占到全省上市公司总数的2/3,证券化率也较高;绵阳、乐山(证券化率较低)、遂宁(证券化率较高);其次,资阳是成都平原经济区内唯一无上市公司的城市;

川南经济区内,宜宾和泸州市内上市公司数量虽较少但市值及证券化率居全省前列,主要因为当地有白酒行业两家优质企业——五粮液(宜宾)、泸州老窖(泸州);

川东北经济区内,各地级市上市司数量较少(仅1-2家),证券化率也较低,其中广元、巴中无上市公司;

攀西经济区及川西北生态示范区内,仅攀枝花有1家上市公司。

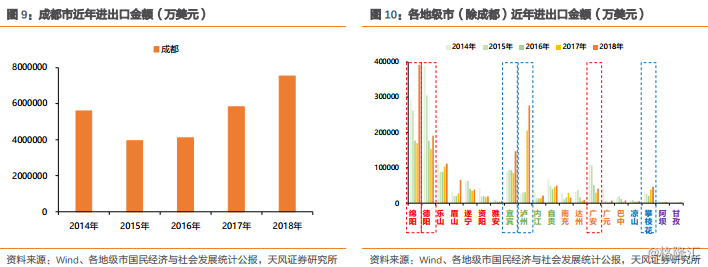

上文的探讨均从产业结构出发(多以对内经济),下面从各地级市进出口情况来看,各地级市18年进出口规模均有所增加。

成都平原经济区内,成都进出口规模最高,且15年以后进出口规模不断上升;绵阳及德阳在14-17年间,进出口规模持续下降,18年回升明显;川南经济区内,总体上宜宾的对外贸易规模最高,但泸州17-18年对外贸易出现大规模上升;川东北经济区内,广安对外贸易规模较大,但近年来有所回落;攀西经济区及川西北生态示范区内,攀枝花进出口规模较高,阿坝及甘孜的对外贸易极少。

2. 区位优势角度如何区分?

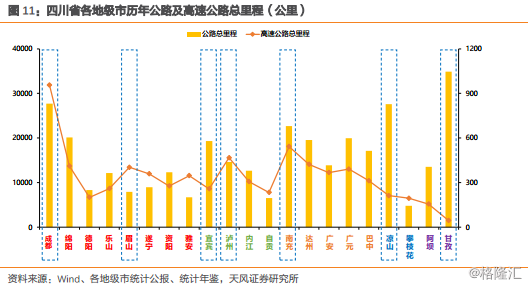

城市的经济产业发展及随之而来的人口聚集效应与其地理位置、交通便利程度有很大的关系,经济的发展同样离不开发达的公路、铁路、港口(水路)、航空运输系统。我们对四川省各地级市的区域地理位置、交通发达程度进行分析,以境内公路及高速公路里程数、客运周转量、货运周转量等相关指标进行对比:

从各地级市境内(高速)公路里程来看:成都平原经济区内,成都境内公路及高速公路里程均居区域内榜首,绵阳其次,眉山境内公路里程数较低,但高速公路里程数较高;川南经济区内,宜宾境内公路里程数最高,但高速公路里程数低于泸州;川东北经济区内,各地级市境内公路及高速公路里程数整体较高;攀西经济区及川西北生态示范区内,凉山及甘孜公路里程数较高,但区域内高速公路里程数整体偏低。

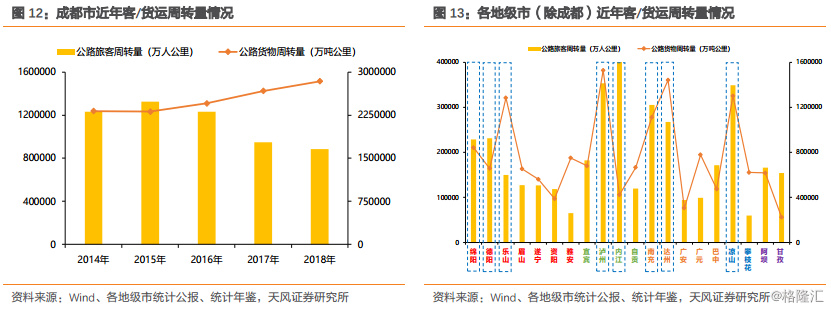

境内公路及高速公路里程数量会受到辖区内面积大小的影响,为较好的区分其区位优势,我们进一步观察各地级市公路客运周转量以及货运周转量情况:

(1)客运周转量角度来看:纵向来看,由于铁路、航空等多样化交通选择越来越多,各地级市公路客运周转量有所下降;横向来看,成都省会城市地位亦得到体现,客运周转量远超过其他地级市,而绵阳、德阳,泸州、内江,南充、达州,及凉山的客运周转量在各自区域内较高;

(2)货运周转量角度来看:纵向来看,与公路客运周转量不同,伴随着经济产业的发展,各地级市公路货运周转量整体上逐年上升;横向来看,成都的公路货运周转量亦最高,乐山,泸州,南充、达州,凉山,阿坝的货运周转量在各自区域内较高。

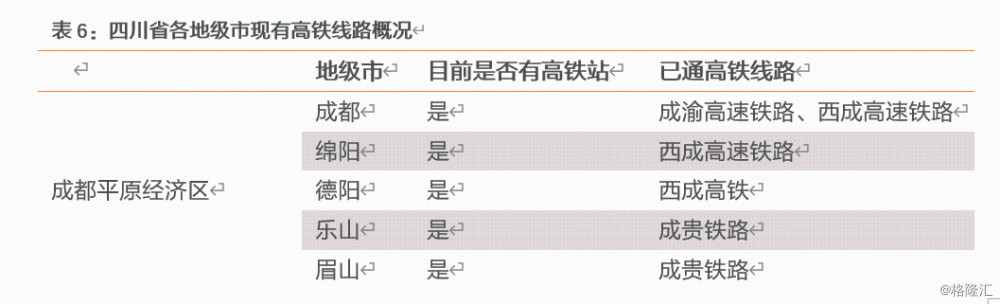

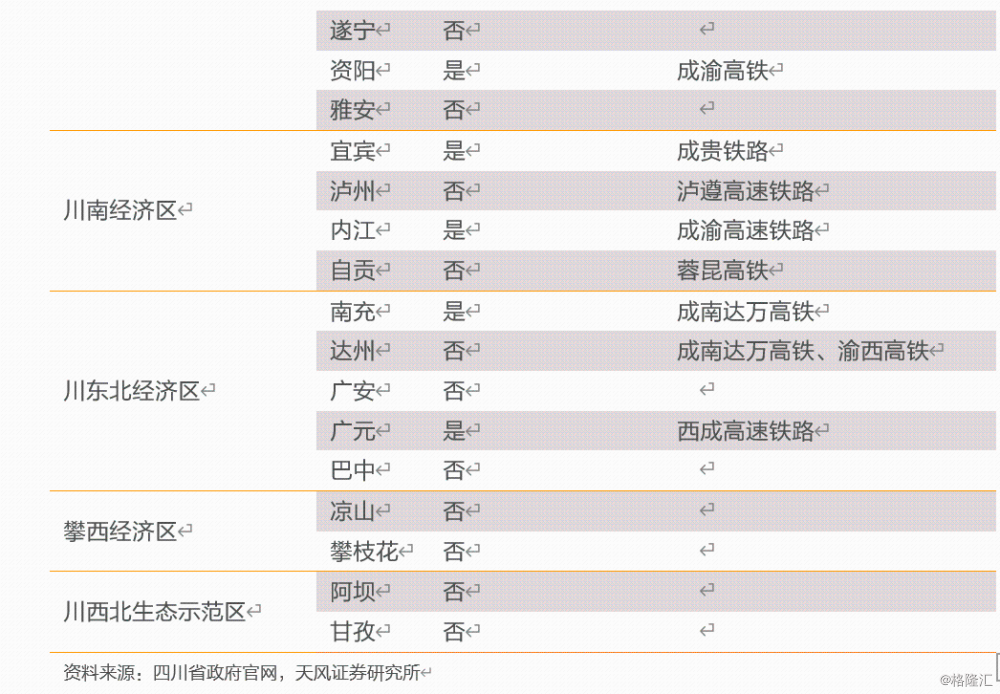

现今,高铁对于人口流动以及促进产业落地、经济发展均有重要影响,四川省内各地级市当前高铁通车情况以及未来高铁站台以及高铁线路规划情况怎么样?

目前,四川有近一半城市已有高铁通车,多集中于成都平原经济区、川南经济区以及川东北经济区;而攀西经济区及川西北生态示范区尚未有高铁通车。

3. 土地出让收入角度如何区分?

土地出让收入是政府财力兑付城投相关债务的重要来源,也是化解地方政府隐性债务的一大重要方式。四川省内各地级市当下土地市场情况如何,未来是否能保持景气度?我们对此进行分析。

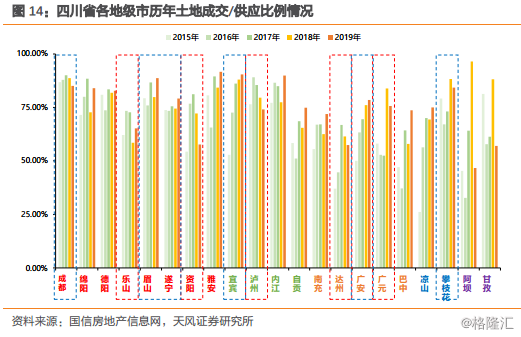

整体来说,2019年土地市场成交较2018年有所改善,各地流拍情况有所好转,就四川省内而言,以土地成交/供应比例来衡量当地土地拍卖的景气程度:

成都平原经济区内,成都土地成交比例最高,土地市场景气度最高,眉山其次,遂宁土地成交比例虽略低,但近两年土地拍卖情况不断好转;此外,乐山土地市场景气度较低,资阳17年来土地流拍现象愈发严重。

川南经济区内,宜宾自16年来土地成交比例逐年增加,泸州则有着相反的表现;川东北经济区内,广安近两年土地市场景气度逐渐增加,广元18年后土地成交情况明显改善,达州17年后土地市场表现较差;攀西经济区内,土地出让整体较稳定,攀枝花的土地市场表现优于凉山;川西北生态示范区内,土地流拍现象较为严重。

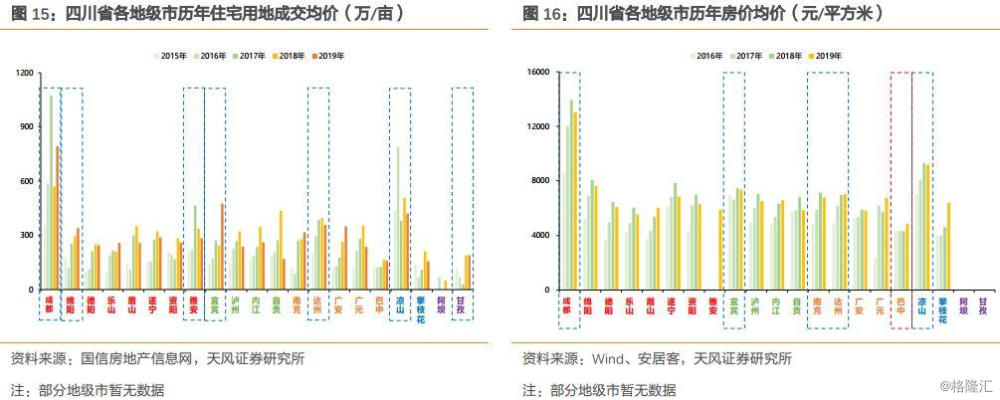

重点观察最能卖出价格的住宅用地,从当下各地级市内住宅用地拍卖地价情况来看:

成都平原经济区内,成都住宅用地超均价最高,远超过其他地级市;绵阳其次且近两年成交价稳定上升;雅安住宅用地成交价虽较高但17年后逐年下滑。川南经济区内,宜宾19年住宅用地成交表现显著提升;川东北经济区内,达州住宅用地成交价最高,广安近年来增长较快;攀西经济区内,凉山的住宅用地成交价较高;川西北生态示范区内,甘孜表现优于阿坝。

土地市场景气度能够维持的前提是当地房地产市场需求稳定,对比从各地级市15年以来的房价来看,除成都外,其余地级市的房价较为接近:

成都平原经济区内,各地级市19年房价均略有所下降;其中,成都房价最高,绵阳、遂宁及资阳其次,德阳、乐山、眉山房价仍处于洼地;川南经济区内,宜宾房价略高于其他地级市;川东北经济区内,南充及达州略高于广安及广元;攀西经济区内,凉山是房价仅次于成都的地级市。

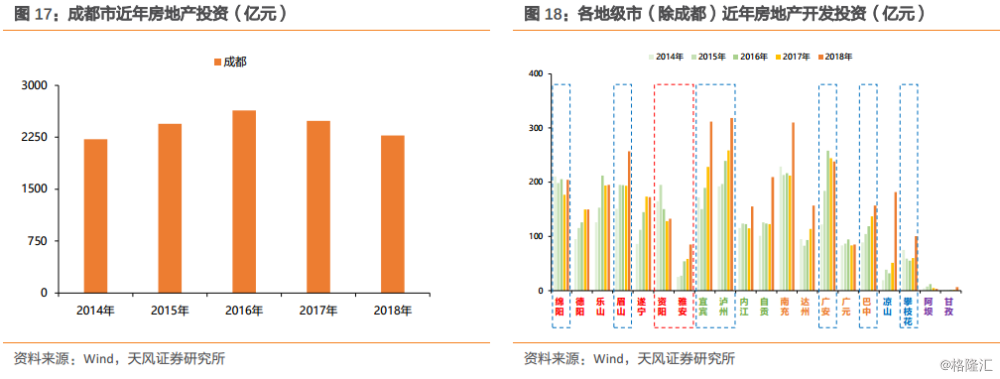

进一步结合固定资产投资中房地产开发投资占比,对比房地产投资规模,18年房地产投资规模整体有较大提升:

成都平原经济区内,成都房地产投资规模全省最高,但16年后房地产投资热度明显下降;眉山及资阳房地产投资占比略高于其他地级市;雅安房地产投资规模虽低,但近两年规模及占比均明显增加,投资热度显著提升。

川南经济区内,宜宾及泸州房地产投资规模较高,内江相对较低;川东北经济区内,南充、广安房地产开发投资规模较高,巴中近年来增速较快,而广元较低;攀西经济区内,攀枝花房地产投资表现好于凉山;川西北生态示范区内,阿坝及甘孜房地产投资表现不佳。

那么未来而言,各地级市房价以及其影响的土地市场会驶向何方?房价长期来看影响因素还是在人口,我们通过各地级市常住人口及人口净流入情况(常驻人口-户籍人口)有一个大致的判断:

成都平原经济区内,成都常住人口规模最高,人口虹吸效应亦最强;此外,除雅安呈现小规模的人口净流入外,其他地级市均存在人口流出现象(向中心城市流动);川南经济区内,宜宾及泸州常住人口规模较高(基于上述分析,这两座城市经济发展状况亦较好);川东北经济区内,南充及达州人口较为集中,广安是人口流出现象最严重的城市;攀西经济区内,攀枝花虽常住人口较少(可能与其区域面积较小有关),但总体呈人口净流入状态;川西北生态示范区内,阿坝、甘孜常住人口规模最低且依旧呈人口净流出状态。

此外,我们再进一步关注几个维度的指标来进一步印证:

1、从各地级市城镇居民收入及消费情况来看:

各地级市城镇居民人均可支配收入及支出规模差距不大,其中成都居民收入最高,其次为攀枝花,居民收入及支出较低的南充、达州、凉山及甘孜多集中于川东北经济区、攀西经济区以及川西北生态示范区内。

2、从各地级市金融资源来看,各地级市金融机构贷款及金融发展水平总体上同当地经济发展吻合:成都、绵阳,宜宾、泸州,南充等城市的金融机构贷款规模在各自区域内较高。

3、进一步关注从各区域酒店价格来看:整体价格水平能在一定程度上反映出当地经济财政综合实力。

各区县城投如何参与?

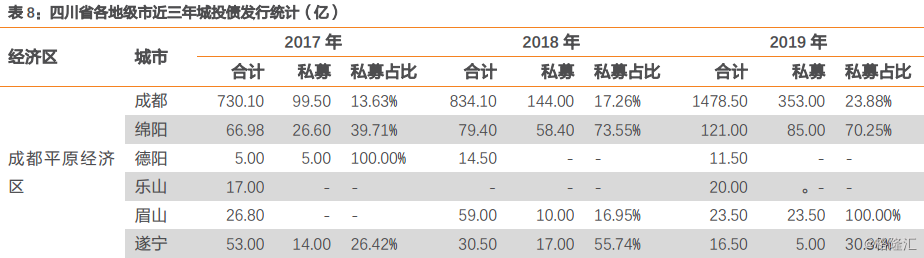

1. 各地级市当下存量城投债如何?

从城投存量债务规模来看:成都平原经济区内,成都市城投存量债务规模远高于其他地级市,但私募占比相对较低;绵阳存量城投债务亦较高且以私募居多;川南经济区内,泸州城投存量债务最高,但自贡、宜宾、内江私募比例较高;川东北经济区及攀西经济区内,整体存量规模不高,私募占比亦相对适中;川西北生态示范区无存量城投债。

从近三年城投债发行情况来看,近年来各地级市城投债发行规模整体呈上升趋势。成都平原经济区内,成都近三年发行最多,且19年发行规模显著增加,但私募发行规模相对较低;绵阳相对较多,且以私募为主;川南经济区内,泸州发行规模最高,但近年逐渐减少,宜宾其次;川东北经济区及攀西经济区内,整体发行规模较小。

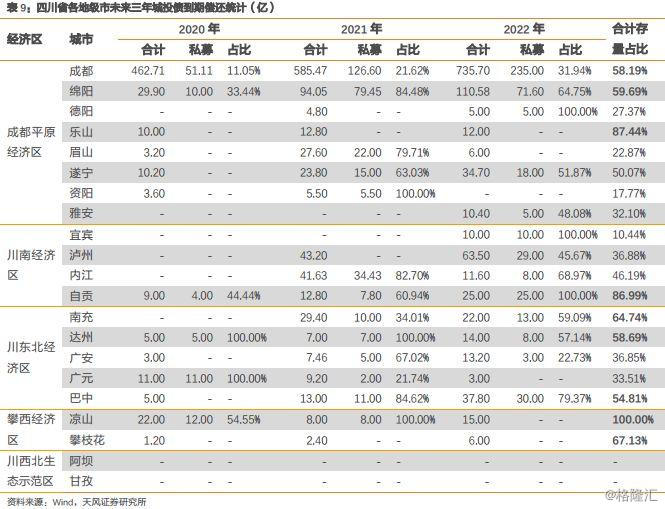

从未来三年城投债务到期偿还情况来看:各地级市未来三年到期规模同存量情况基本类似,值得关注的是,成都、绵阳、乐山、自贡、南充、达州、巴中、凉山及攀枝花(多集中于川东北经济区及攀西经济区内未来三年合计到期规模占全部存量比重超过50%,债务偿还压力较大。

2. 各地级市城投如何参与?

结合上文对各地级市产业基础及企业税收情况、区位优势、土地和房地产市场以及城投债务情况的分析,归纳总结:

(1)成都平原经济区内,从税收及产业布局来看,成都税收实力最强,工业基础较好(省会城市及区域中心城市地位体现明显);德阳工业发展劲头较足;眉山产业创税能力相对较强;从土地及房地产市场来看,成都土地市场景气度较好,人口虹吸效应明显,但近年房地产投资规模有所下降;绵阳近两年住宅用地成交价稳定上升;雅安住宅用地成交价虽较高但 17 年后逐年下滑;从城投债务情况来看,成都的城投存量债务规模、未来偿还规模均远远高于其他城市(但私募占比较低),此外绵阳亦较高且以私募居多。

(2)川南经济区内,从税收及产业布局来看,宜宾及泸州的表现整体优于内江和自贡(白酒产业的发展对当地经济发展提供较大支撑);从土地及房地产市场来看,宜宾土地市场表现整体较好(成交比例较高、地价及房价均较高);从城投债务情况来看,泸州存量规模较高,自贡未来三年偿还压力较大。

(3)川东北经济区内,从税收及产业布局来看,南充汽配产业的发展对当地工业及税收增长提供较大助益,其他地级市表现相对较差;从土地及房地产市场来看,广安近两年土地市场景气度得到明显提升,但住宅用地价格不及达州,南充房地产开发投资规模虽较高但近两年房地产投资热度有所下降;从城投债务情况来看,巴中存量债务规模较高,而南充和达州未来到期偿还压力较大。

(4)攀西经济区内,凉山在税收、工业及地价、房价表现上总体优于攀枝花;但攀枝花的土地市场成交情况优于凉山,且存量城投债规模更低,未来偿还压力较小。

(5)川西北生态示范区内,阿坝和甘孜各方面表现相对较弱。

具体来看,我们认为:

成都平原经济区内:成都除了市本级以及国家级园区平台可以积极参与之外,经济财政实力较强、债务适中的区县可积极挖掘;而绵阳、德阳、乐山、眉山等城市工业基础相对较强,土地市场平稳,核心市本级平台可积极关注,但由于区域内债务较多,市本级边缘平台以及区县级平台需审慎;遂宁、资阳及雅安经济财政实力较弱且债务不低,安全边际较低。

川南经济区内,宜宾与泸州白酒产业对税收的贡献能力较强,债务相对可控,建议考虑市本级主平台,区县级平台较弱;而内江近年工业有所下滑且区域内债务较多,需审慎评估;而自贡受制于区域经济财政实力,且债券相对较少,关注度相对较低。

川东北经济区内,南充虽整体实力最强,但区域内债务较多,存在一定债务压力;达州和广安实力稍逊但有一定产业基础,且债务较低,或可积极关注其市本级核心平台;广元和巴中债务较多,压力较大,需审慎评估。

攀西经济区内,凉山工业产业实力较强,从税收/GDP来看其产业创税能力较强,且债务压力尚可,可关注其核心主平台,且当下存在一定的利差,可以调研挖掘。

攀西经济区内,凉山工业产业实力较强,从税收/GDP来看其产业创税能力较强,且债务压力尚可,可关注其核心主平台,且当下存在一定的利差,可以调研挖掘。

风险提示

宏观经济、地方政府债务压力、区域及平台打分模型的主观性。

报告来源:天风证券股份有限公司

报告发布时间:2019年2月18日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。