下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:倪一琛

来源:李迅雷金融与投资

主要观点

近期,多地涉房政策放松,融资也有所放开:包括浙江、上海、无锡、西安、南昌在内的多个省市,相继推出各类涉房支持政策,从土地出让金缓缴及降低比例、预收资金监管放松,信贷适度宽松,预售标准条件放宽等多个维度,给予行业有力支撑。目前,市场对于房地产政策松绑的大方向没有太多争议,但是对于政策是否会进行需求端的刺激争议较大。我们认为需求端的刺激或会到来。

政策放松的主要目的有三点:1)防风险;2)稳经济;3)托财政。

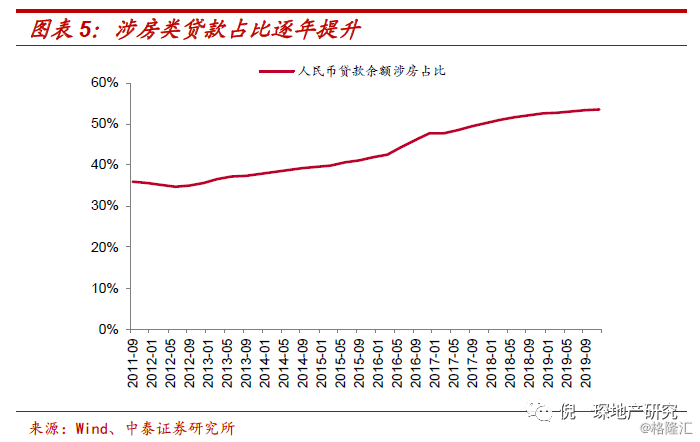

房价地价持续下行或导致系统性风险:目前百城的土地流拍率已经达到40%,创历史新高,土地溢价率回落至8%,也处于历史低点;疫情期间房企几乎无销售回款,资金普遍紧张;加上70城房价持续回落,又进一步削弱开发商拿地意愿;但加总我国金融机构贷款余额发现,据中国人民银行数据,涉房贷款余额占比一直在提升, 2018年保守测算达到54%,若房价地价不稳或会带来系统性风险。

十三五收官之年确保圆满,稳经济势在必行:2019年12月6日举办的中央政治局会议中,明确提出2020年要确保全面建成小康社会和“十三五”规划圆满收官,要做好“六稳”工作。2月12日中央政治局常委会提出“要积极扩大内需、稳定外需”等。我们认为在控制疫情的同时,扶贫、保就业、稳经济的任务同样重要迫切。在出口受限、消费急剧下滑的背景下,房地产产业链作为逆周期对冲的重要性不言而喻。

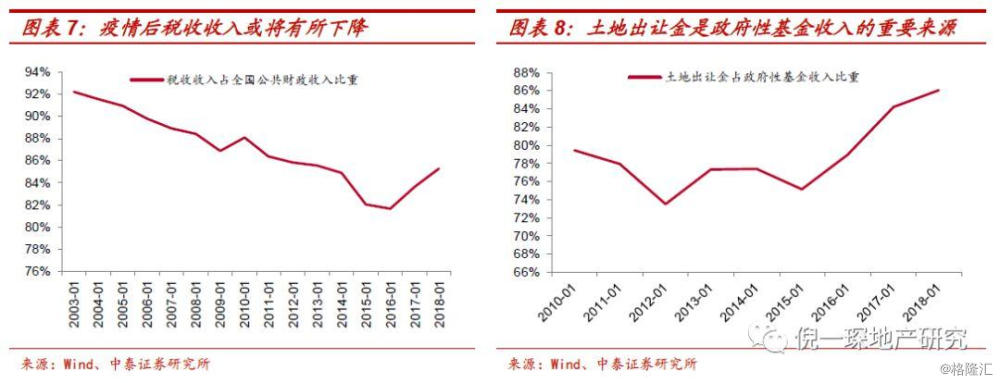

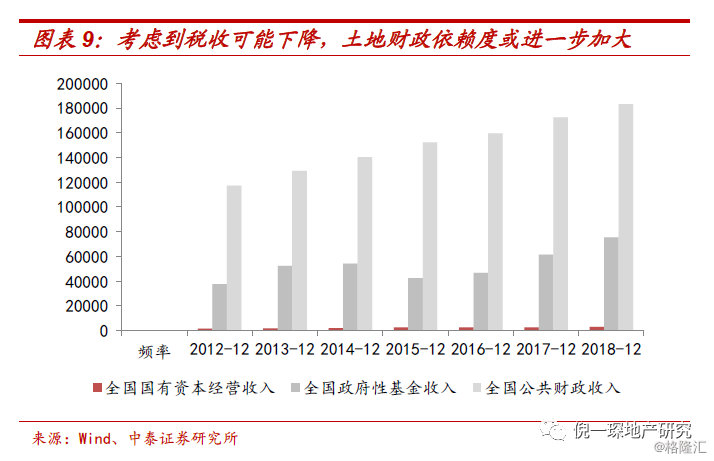

财政压力加剧,期望土地出让支撑:目前财政部表示,为应对疫情,截至2月13日各级财政已支出805.5亿;根据财政部公开数据,2018年,土地出让金占政府性基金收入的比重达到86%,占(政府性基金收入+全国国有资本经营收入+全国公共财政收入)比重达到25%,是政府收入的重要来源。一季度受疫情影响,税收收入可能下滑,因此土地出让金后续将成为补充政府一般公共预算支出的重要渠道。

需求端放松或将陆续来临:实际上,如果没有这次疫情,政策已经在边际放松。根据我们统计整理,去年全年调控放松63次,其中4季度放宽23次;全年调控收紧51次,其中4季度仅收紧13次。随着四季度房价下跌城市数量大幅增加,温和刺激已然到来。受疫情影响,土地市场下行、经济下行和财政赤字的压力大幅上升,逆周期调节手段不断出台。另外,房地产产业链在我国经济体中有着的重要影响,涉房贷款在我国贷款余额中占比超过一半,意味着土地价格是重要的信用背书,而土地出让金在政府的财政体系中占比较高。多重因素下,未来或将会有一系列的需求端刺激政策出台。

投资建议

疫情影响短期销售但不改长期向好的逻辑:现阶段,房地产行业依然起到国民经济支柱的作用,商品房作为耐用品需求,需求不会消失只会滞后,在当前政策及融资双管逆周期调节下,短期影响有限,中长期看好龙头房企逻辑不变;物业管理受疫情冲击让其得到社会与政府的重视,价值被进一步认可,短期成本增加但中长期市场价值提升,得到政府重视与行业制度完善等多领域得到了加速推进,对优质品牌物管企业在口碑变现,业务拓展与政企关系等多领域有着多重利好。

推荐受益于集中度持续提升,在行业下行期存大量整合机遇的行业龙头:万科、保利、融创中国、华夏幸福、旭辉控股集团、中南建设;物业服务板块建议关注保利物业、招商积余、绿城服务、永升生活服务。

近期,包括浙江、上海、无锡、西安、南昌在内的多个省市,相继推出了各类涉房支持政策,从土地出让金缓缴及降低比例、预收资金监管放松,信贷适度宽松,预售标准条件放宽等多个维度,给予行业有力支撑。此外,周末衡阳出台了17条新政稳楼市,对购买新建商品房和存量住房,签订网签协议并缴纳契税,所缴契税税率为1%的,由市财政按所交契税对购房人予以全额补贴,所缴契税税率为1.5%的,由市财政按所交契税的2/3对购房人予以补贴等。“衡十七条”还进一步扩大了人才购房补贴对象范围,其中,非“双一流”大学全日制本科生一次性购房补贴5万元。

同时,货币政策也有放松迹象。据彭博社报道,央行拟调整MPA中房地产信贷相关考核指标,仅考核房地产广义信贷,而不再细化考核按揭和开发贷等具体比例。也就是说,由疫情导致按揭贷下行的额度可以用在开发贷上。另外,房地产非标融资也有望放松,按揭利率或下降:市场预期2月20日的LPR或将下降至少10个BP,5年期以上LPR加点也有望下调。

目前,市场对于房地产政策松绑的大方向没有太多争议,但是对于政策是否会进行需求端的刺激争议较大。我们认为,政策放松的目的主要分为几种:

1.防风险。例如目前出台的土地出让金缓缴及降低比例、预收资金监管放松,信贷适度宽松,预售标准条件放宽,仅考核房地产广义信贷,而不再细化考核按揭和开发贷具体比例等,这些政策都是为了防止房企现金流断裂可能导致的系统性风险。另外,根据中国人民银行数据保守估计,2018年我国金融机构贷款余额中,开发贷、个贷以及以房地产作担保的贷款,占贷款余额的比例为54%,若房价地价不稳,或许会带来系统性风险。

2.稳经济。此次疫情对我国经济带来的影响或大于2003年的“非典”,且疫情何时结束还未可知。2019年12月6日举办的中央政治局会议中,明确提出2020年要确保全面建成小康社会和“十三五”规划圆满收官,要做好“六稳”工作。在疫情冲击下,出口和消费受损,或只有房地产产业链能够起到有力支撑。

3.托财政。这次疫情导致财政支出较大,目前财政部表示,为应对疫情,截至2月13日各级财政已支出805.5亿元。我国政府预算体系中,2018年土地出让金占政府性基金收入的比重达到86%,因此土地出让金后续或许将成为补充政府一般公共预算支出的重要渠道。

目前我们已经看到以防风险为主的政策松绑,这些政策主要在于缓解开发商供给端和现金流的压力,接下去我们讨论基于稳经济和托财政的目的,限购限贷限价等供给端的政策松绑的可能性。

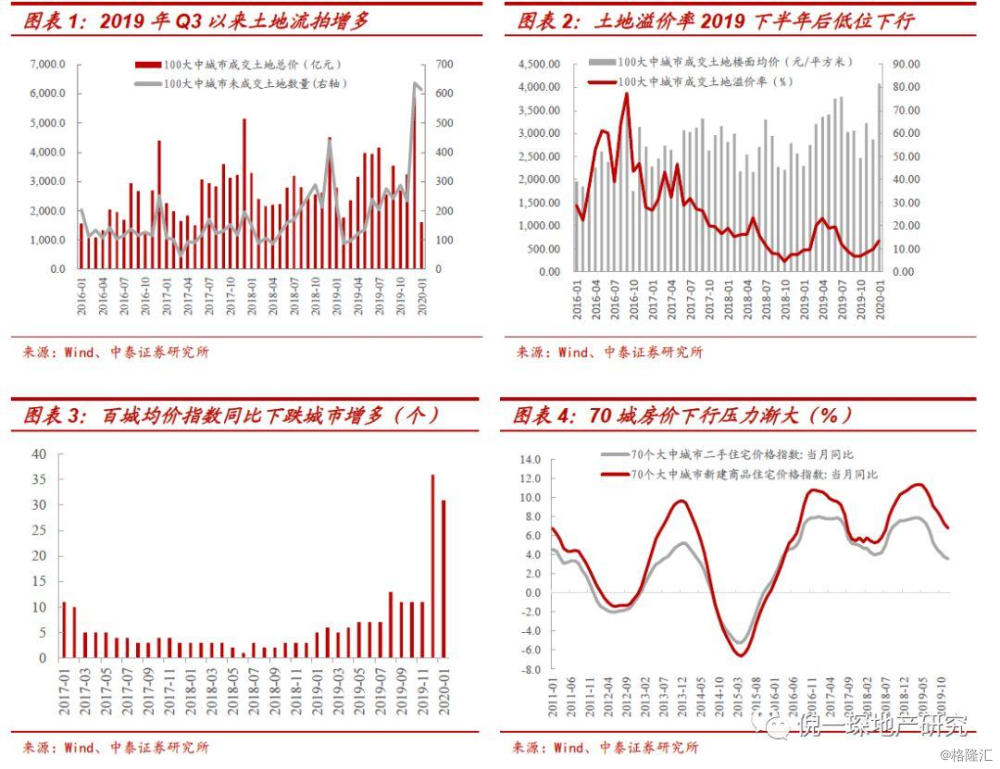

土地流拍率不断提升,地价下行或导致系统性风险

目前百城的土地流拍率已经达到40%,达到历史新高,土地溢价率回到8%,也处于历史低点,疫情导致预售降至冰点,开发商普遍现金流较为紧张。另外,由于疫情的原因,许多从事餐饮、线下零售、旅游等行业的中小企业业主现金流紧张,土地和房屋作为高价值资产,被抛售的压力加剧。

事实上,去年四季度开始,房价已经进入了下行通道,百城均价指数同比下跌城市数量开始增多,12月达到36个;同时,70城房价同比增速自2019年4月小阳春的高点以来,持续回落,房价整体转负压力骤显。而如今,收入预期下行会对房价带来更多负面影响。

近几年我国金融机构贷款余额中,开发贷或以房地产作担保的,个人购房贷款余额加总,这类涉房贷款占贷款余额的比例一直在提升,2018年保守测算达到54%,若房价地价不稳,或许会带来系统性风险。

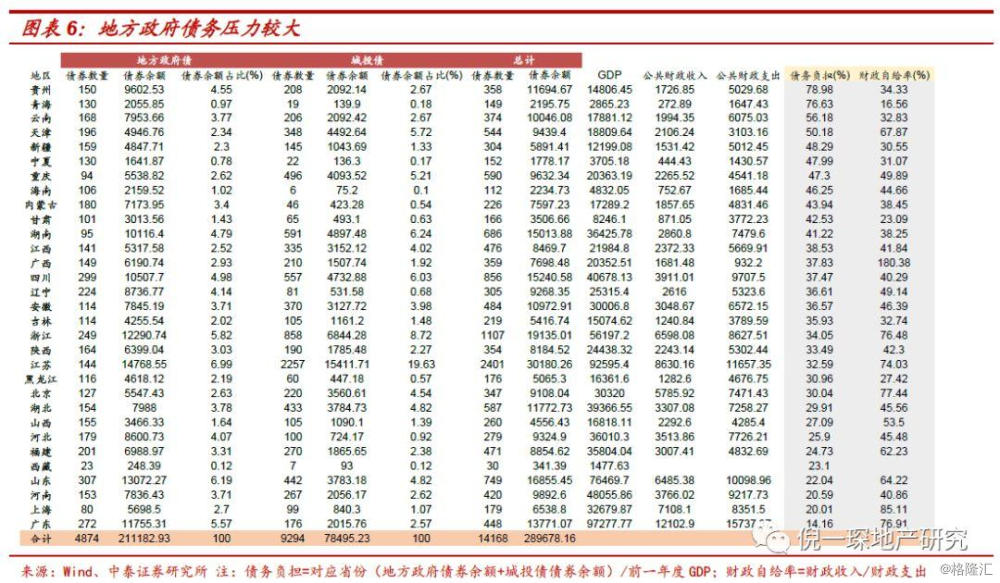

财政压力加剧,截止目前疫情财政支出已经有805亿

这次疫情导致财政支出较大,目前财政部表示,为应对疫情,截至2月13日,各级财政已支出805.5亿元。我国政府预算体系中,2018年土地出让金占政府性基金收入的比重达到86%,占(政府性基金收入+全国国有资本经营收入+全国公共财政收入)比重达到25%,是政府收入的重要来源,而全国公共财政收入中,税收收入占85%,一季度受疫情影响,税收收入或下滑,因此土地出让金后续将成为补充政府一般公共预算支出的重要渠道。

我们观察到,正月初十至十八的这9天时间里,主流的17个重点城市挂牌土地548万方,较去年同期同比增加107%。在土地市场遇冷,大部分房企还未开工,疫情继续扩散的情况下,各地政府却大幅增加土地供给,充分印证了财政的紧张和土地出让金对于地方政府收入的重要性和必要性。

另外,我们仔细观察发现,目前出台的政策都旨在缓解房企现金流压力的同时,鼓励企业拿地,推动土地市场回暖,这也进一步印证了疫情为地方财政带来的较大压力,以及政府对于维系土地市场价格稳定,通过土地出让金舒缓财政压力的强烈诉求。这些政策包括:

上海规划和自然资源局:称受疫情影响,未能按土地出让合同约定缴付土地价款和交付土地的,不作为违约行为,不计滞纳金和违约金,受让人可以向出让人申请延期缴付或分期缴付。

浙江省自然资源厅:调整土地交易和履约监管要求。经本级人民政府批准,各地可适当调整土地出让时间节点,终止或中止国有建设用地使用权交易。企业因疫情影响无法按约定签订《成交确认书》《土地出让合同》或缴纳出让金的,经申请可以延期至疫情消除后签约、缴纳,不收取滞纳金,不记入企业诚信档案。疫情防控期间,暂不开展实地履约巡查,因疫情影响未能按期交地、动工、竣工的,不计入违约期并不收取违约金。

西安规划和自然资源局:疫情防控期间,新出让土地原则上可按起始价的20%确定竞买保证金,出让合同签订后一个月内缴纳土地出让价款的50%,用地单位出具承诺书后,余款可按合同约定分期缴纳,缴款期限最长不超过一年。

无锡市委市政府:不抽贷不断贷,压贷,对受疫情影响严重、到期还款困难的企业可予以展期;预售条件调整为按投资额计算,完成25%以上投资即可;成交地块出让金与出让合同签订可延期,不超过6个月;推行网上审批服务,支持企业复工复产。

十三五收官之年确保圆满,稳经济势在必行

2019年12月6日举办的中央政治局会议中,明确提出了2020年要确保全面建成小康社会和“十三五”规划圆满收官,要做好“六稳”工作。会议同时强调统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定。2月12日中央政治局常委会提出,“要积极扩大内需、稳定外需。要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目。要推动服务消费提质扩容,扩大实物商品消费,加快释放新兴消费潜力。”

同时,货币政策逆周期调控的组合不断出台:2月1日,人民银行副行长潘功胜表示,2月3日金融市场开市后,人民银行将提供充足的流动性,加大逆周期调节强度,保持金融市场流动性合理充裕,维护货币市场利率平稳运行;2月3、4日,央行连续两天累计投放流动性1.7万亿,逆回购利率下调10个百分点。

2月10日,清华金融与发展研究中心主任、央行货币政策委员会委员马骏日前在中国财富管理50人论坛组织的“新冠疫情对中国经济和市场的影响和应对之策”的一次网络视频专题会议上表示,可考虑适当降低央行基准存款利率,为银行降低贷款利率提供空间,帮助困难企业渡过难关。可见,在控制疫情的同时,扶贫、保就业、稳经济的任务同样重要迫切。在出口受限、消费急剧下滑的背景下,房地产产业链作为逆周期对冲的手段不言而喻。

需求端放松或将陆续来临

实际上,如果没有这次疫情,政策已经在边际放松。根据我们统计整理,去年全年调控放松63次,其中4季度放宽23次。全年调控收紧51次,其中4季度仅收紧13次。随着四季度房价下跌城市数量大幅增加,温和刺激已经到来。受疫情影响,土地市场下行、经济下行和财政赤字的压力大幅上升,逆周期调节手段不断出台。另外,房地产产业链在我国经济体中有着的重要影响,涉房贷款在我国贷款余额中占比超过一半,意味着土地价格是重要的信用背书,而土地出让金在政府的财政体系中占比较高。多重因素下,未来或将会有一系列的需求端刺激政策出台。

投资建议

疫情影响短期销售但不改长期向好的逻辑:商品房作为耐用品需求,需求不会消失只会延迟满足,在当前政策及融资双管逆周期调节下,短期影响有限,中长期看好龙头房企逻辑不变;物业管理受疫情冲击让其得到社会与政府的重视,价值被进一步认可,短期成本增加但中长期市场价值提升,得到政府重视与行业制度完善等多领域得到了加速推进,对优质品牌物管企业在口碑变现,业务拓展与政企关系等多领域有着多重利好。

建议关注:受益于集中度持续提升,在行业下行期存大量整合机遇的行业龙头:万科、保利、融创中国、华夏幸福、旭辉控股集团、中南建设;物业服务板块建议关注保利物业、招商积余、绿城服务、永升生活服务。

风险提示:新冠肺炎疫情影响超预期,房地产复工不及预期。