下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

情怀、品牌背后还是产品说话。

作者 | twelve

来源 | 格隆汇新股

数据支持 | 勾股大数据

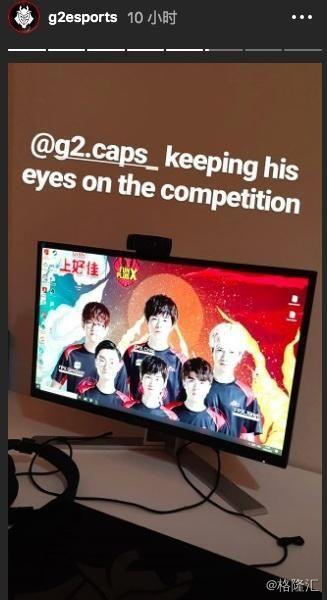

如果问一个游戏玩家,现在最火爆、最具关注度、流量最大的电竞联赛是什么,他的答案大概率将是——英雄联盟。前几天,来自欧洲的职业战队G2官方Instagram发布了一张图片,显示其队员Caps将中国赛区FPX战队队员作为电脑封面,并配文“Caps时刻关注着竞争对手”。

或许是看到中国战队实力从侧面得到了肯定,各电竞大V纷纷转发。不过,让人没想到的事,网友的注意力却主要被照片中赫然出现的三个中文大字“上好佳”吸走了,网上热议调侃称上好佳太过亮眼成最大赢家,达成一次世界级“无意广告”成就。

(资料来源:微博)

不过热闹之余,转念回想,上好佳是怎么和游戏电竞扯上联系的?童年记忆中的“上好佳食品,食品上好佳”这几年过的还好吗?

一

论“实力吸睛”,上好佳够拼

在2019年英雄联盟S9赛前,上好佳便成了FPX战队五大赞助商之一,官宣照片都是妥妥的大LOGO,顺势还推出了联名薯片。

(资料来源:微博)

近年来许多企业以赞助的形式介入各类文娱赛事,以获得巨大的品牌曝光价值,本也是件不足为奇的事。但对于投身烧钱的游戏业,多少可以看出,上好佳努力贴近年轻人的迫切感和求生欲还是比较强的。

不过,这才只是展现其品宣能力的“冰山一角”,论创意营销,花式吸睛,上好佳是真的强。

以德云社为例,饭圈文化盛行的当下,德云社无疑拥有强大的粉丝群体,尤其是女性受众。2019年11月,上好佳合作德云社人气相声演员孟鹤堂和周九良拍相声广告,因模式新颖,迅速引发“德云社女孩”围观。

(资料来源:微博)

而在更早些的2018年,上好佳仿国外创意广告,为Kraken游戏薯片推出9话短片,将情节设置在学校,讲述神秘大神和游戏玩家男主角之间的故事。2019年上半年,上好佳请金马奖最佳摄影师拍意识流广告《咸蛋黄是种瘾》,推咸蛋黄薯片。诸如此类,上好佳一直不缺创意。

但实际上有些创意消费者们其实也不怎么买帐,比如上文提到的《咸蛋黄是种瘾》,该广告超时间性、空间性,通过展示意识的变化的表现手法,营造出了一个光怪陆离的“瘾”世界,颇具迷离色彩。网友却纷纷表示看不懂,甚至很惊悚。

(资料来源:微博)

或许很多人记忆中的上好佳,依然停留在那句经典的广告语——上好佳食品,食品上好佳。

二

曾经的零食大王,

如今业绩承压失速

看到这里,不少读者应该会有疑问:为何上好佳要如此“卖力”地营销?

实际上这几年上好佳的日子并不太好过。2019年11月8日,上好佳递交招股说明书,拟香港主板上市,从披露的内容似乎可以看出上好佳面临的不少窘迫。

招股书显示,上好佳主要于中国及越南从事品牌休闲食品生产与经销。

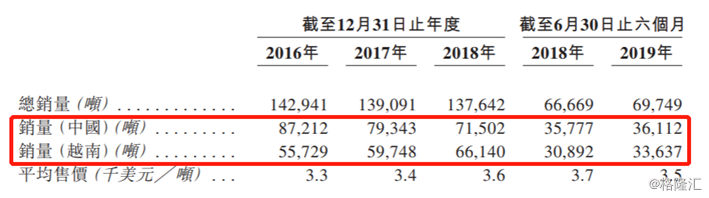

2016-2018年度及2019年上半年,上好佳来自中国地区收入占比分别为71.3%、68.7%、67.6%、66.3%。尽管越南地区营收占比不断攀升,但中国市场仍是其主要收入来源,“业绩担当”地位未改。

而事实上,上好佳在中国地区销量已连续三年下滑,收入渐渐走低。市场销量从2016年的8.72万吨减少到2018年的7.15万吨,2019年上半年的销量也仅为3.61万吨。2016-2018年间收入分别对应3.39亿美元、3.29亿美元以及3.32亿美元,2019年上半年同比再降2.4%,仅为1.64亿美元。

(资料来源:招股书)

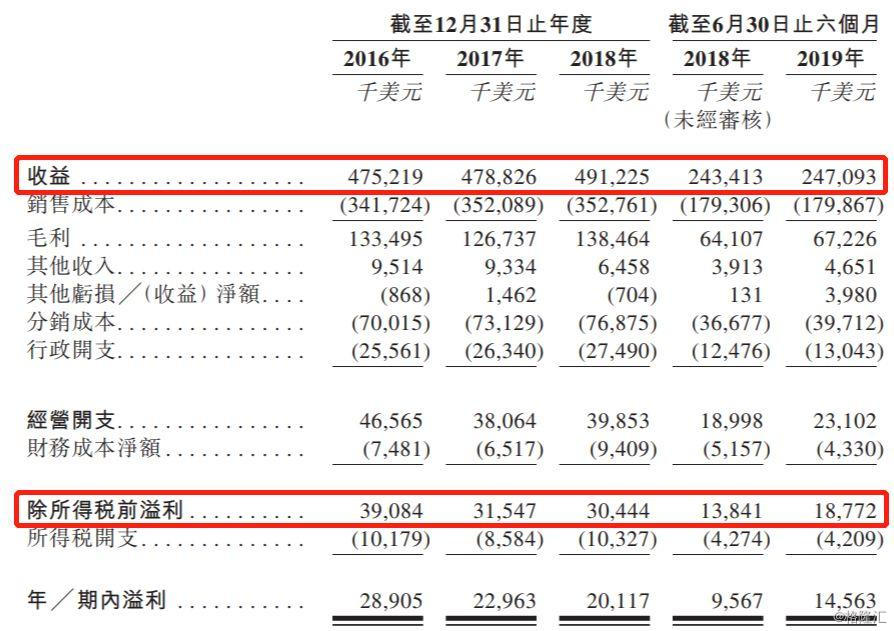

由此,上好佳整体业绩面也开始“失速”,营收增长乏力,净利润明显下滑。同上述回顾期间,上好佳营业收入分别为4.75亿美元、4.79亿美元、4.91亿美元及2.47亿美元;净利润分别为2890.5万美元、2296.3万美元、2011.7万美元、1456.3万美元。

(资料来源:招股书)

同时,除了业绩承压,上好佳还存在着比较明显的流动性紧张问题。

2016年-2018年,上好佳的流动负债净额分别为1.06亿美元、1.23亿美元和0.99亿美元,主要包括在银行的短期借款,对应流动比率分别为60.4%、60.0%、62.3%,偿债压力明显。

此外,来自经营活动的现金净额也连年下滑,由2016年的7189.2万美元下降到2018年的5441.5万美元,下滑幅度达24.31%。

截至2019年9月30日,上好佳尚未偿还银行借款为1.87亿美元,来自中国及越南各商业银行的未动用银行信贷融资为0.86亿美元。

一般而言,充足现金流是衡量快消食品企业健康度、稳健性的标配,流动性出现紧张是一个非常危险信号。上好佳方自己也表示,如果未来不能以有利的条款重续现有银行借款,或在需要时通过发债和股本筹集额外资金,则其实施业务策略的能力可能受损,对增长、业务、财务状况及经营业绩造成重大不利影响。

上述种种,或也是上好佳此次打定决心,谋求上市的主要原因。

三

时也命也,“虾条”是真带不动了

作为曾经的零食大王,上好佳到底是怎么走到这一步的?接下来,我们需要好好探究一番。

1. 错失中国互联网发展红利

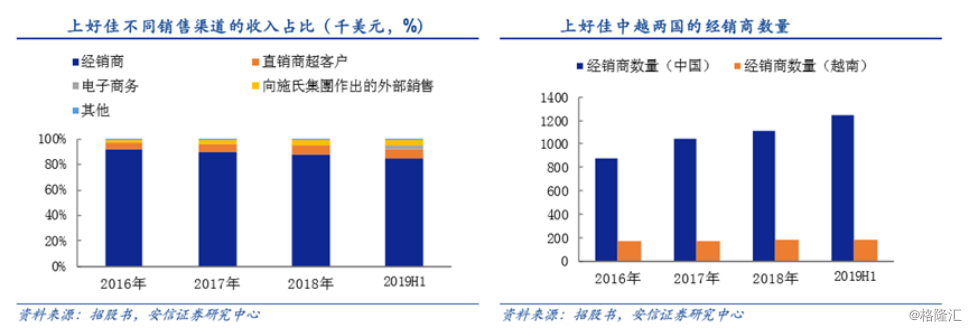

互联网时代后,电商成为带货界的半壁江山,一时间各大品牌风云鹊起。而上好佳早前是一家非常传统的食品企业,主要依赖经销商渠道创收,近年来显然吃了互联网的“亏”。截至2019年上半年,经销商收入占比仍高达84.6%。

电商布局方面,至2018年1月,上好佳天猫旗舰店才开业。也由于起步晚,上好佳的线上营收并不理想,2018年全年实现382.2万美元收益,占营收比为0.8%。到2019年上半年,其自有电商渠道的销售额增长至758.1万美元,但比重还是非常低,仅占总营收的3.1%。

来一组比较直观的对比。2019年上半年,三只松鼠、好想你等电商营收分别为39.98亿元、25.3亿元,同期上好佳销售额仅为三只松鼠的1.3%、好想你的2%。

连上好佳自己,也在招股书中表示,其在中国业务未来的增长将取决于能否透过网上销售渠道提升销售额。

2. 主要产品处细分领域“天花板”不高

招股书数据显示,截至今年6月30日,上好佳在中国销售72种香脆休闲食品、43种糖果产品及22种饮料产品;在越南销售54种香脆休闲食品、10种糖果产品、10种饮料产品及10种饼干产品。中国、越南市场香脆休闲食品的产品占比均很高。

越南市场方面,目前休闲食品的六个产品类别中,香脆休闲食品是增长最快的休闲食品类别之一,2018年至2023年的预测复合年增长率为13.1%。对于越南市场,我们能够理解,所以在此暂不讨论,我们主要聚焦一下中国市场。

中国休闲食品消费量居世界第二位,香脆休闲食品为增长第二快的细分赛道,预计香脆休闲食品市场于 2018 年至2023年将继续按8.1%的复合年增长率增长至180亿美元。但再具体到细分单品领域,主要市场是留给薯片、米饼的,其他类香脆休闲食品总计市场份额与这两项合计相差不远,且未来市场增速预期相比慢之。

(资料来源:招股书)

以公司主要产品鲜虾片╱虾片来看,按2018年的零售额计,公司此类食品中国区零售额为2亿美元,占营收比例较大。而此品类产品仅占中国香脆休闲食品市场的7.4%,2014- 2018年复合年增长率仅为0.8%,预计2018-2023年的复合年增长率也只有2.8%。

另外,对应上文上好佳狂打“薯片广告”,可以看出上好佳可能想把重心挪至薯片市场。但薯片之争中,其竞争力也谈不上很强,头部公司已经占据主要市场,以2018年数据计,其市场份额仅为3%。

(资料来源:招股书)

3. 产品更新迭代能力“堪忧”

近年来,香脆休闲食品一直在不断创新,推出过多种口味的新产品,市场增长核心点也在于不断适应变化的客户的口味,同时,中国市场消费者也在逐步反应出“健康化”的诉求。可以说,其所处的领域常常是一种“变”的环境。

而实际上,上好佳研发实力着实很“堪忧”。

据招股书披露,截至2019年6月30日,上好佳在中国和越南的产品研发团队分别拥有11名和5名员工。虽然招股书也强调了研发团队11-15年不等的相关工作经验,但和11568名的员工总数比起来,16名研发人员的占比小到几乎可以忽略不计。

四

结 语

前些年,上好佳的窘境上文已经说的不少了,资本市场上唱衰言论也已比比皆是。

最后从乐观角度说一下,其实上好佳也还是个“聪明孩子”,从招股书中有些预判言论、近期热点捕捉能力也能够反映出一些。“互联网流量”的时代,态势瞬息万变,如果上好佳真有机会乘上这趟车,叠加成功上市,获得资本加持,未来也许还可以期待一下。

不过,希望上好佳能够更加“用对力气”,致力创新,加速产品的更新迭代。毕竟,情怀、品牌背后还是产品说话。