下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:荣泽宇

来源: 学恒的海外观察

事项

新型冠状病毒的疫情爆发后,各地陆续采取封闭社区、村镇,暂停非生活必须行业单位经营、延迟返工时间等方式防止疫情进一步扩散。阻断疫情传播的措施将在一定程度上影响造纸产业链公司的生产与销售。

国信观点

1.造纸行业,不同公司由于产品类别、下游客户情况、库存、产能分布等有所差异,受疫情冲击程度亦有差异。

2.包装纸:受制造业复工推迟、商贸活动低迷影响,包装纸下游需求缩量,箱板瓦楞纸厂复工后开工率较低。另一方面,龙头纸企由于生产基地分布多元且管理较为规范,局部产能已经开始陆续复工。而中小企业很多受限于员工无法到岗、原材料供应紧张、产能分布于疫情较为严重地区等因素,短期复工前景仍不明朗。龙头资金雄厚,具备较强的抗风险能力,部分中小纸企受疫情影响较大。疫情或将加速包装纸行业整合进程。

3.文化纸与生活用纸:相对包装纸而言受冲击更小。文化用纸需求受远程办公影响或将小幅下降,教材印刷或有延迟但耗纸量稳定。生活用纸需求刚性较强,且因疫情影响电梯间等场景应用还将带动小量需求。整体看文化纸和生活用纸需求侧受疫情影响较小。供给侧,纸厂库存充足,且逐步开始复工;随着物流的逐渐恢复,生产与销售将逐步走出疫情带来的一次性短期冲击,继续演绎长期行业发展逻辑。

评论

1

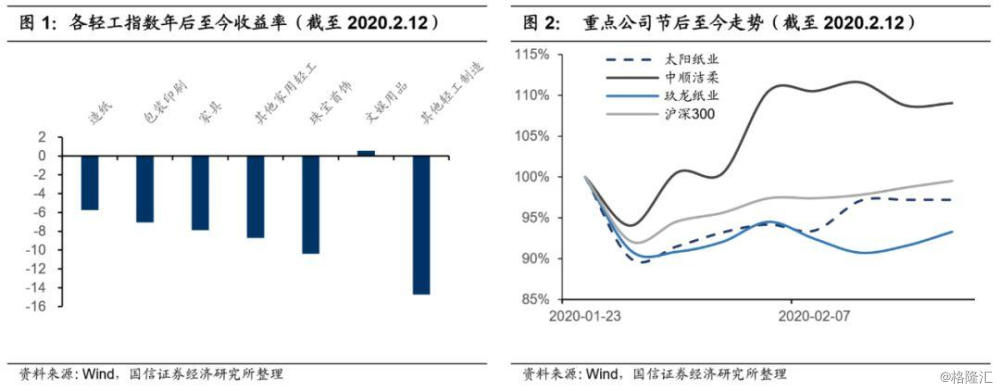

造纸行业在轻工中受影响较小

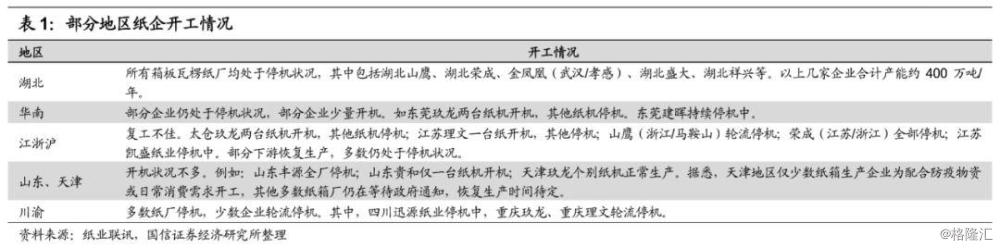

春节后开市至今,造纸指数累计下跌5.74%,在轻工行业中表现仅次于文娱用品。重点关注公司中,生活用纸公司中顺洁柔受疫情影响最小,股价节后快速反弹并创出新高,跑赢沪深300。文化、包装用纸公司太阳纸业和包装纸公司玖龙纸业表现弱于沪深300。玖龙纸业因主要产品为下游需求受疫情影响较大的包装纸,表现稍逊于太阳纸业。

2

包装纸受疫情冲击最大,但疫情有望加速行业洗牌

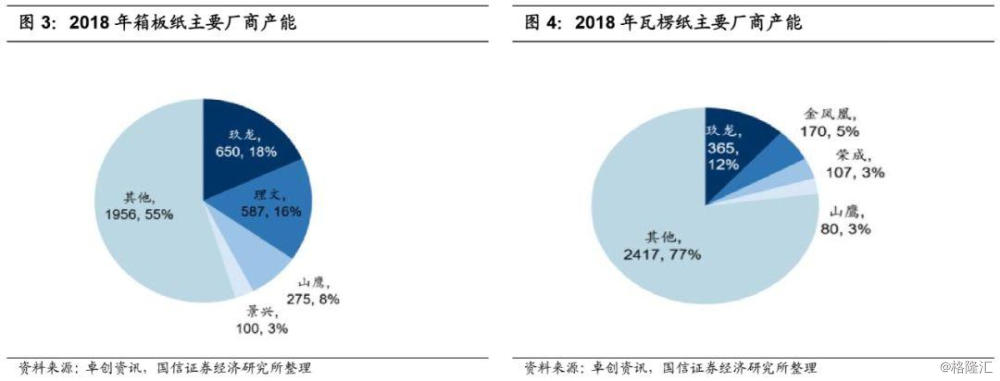

包装纸受疫情冲击较大,复工后整体开工不佳。虽然多地政府规定2020年2月10日起(湖北地区2月14日)恢复生产,但截至2月11日,箱板瓦楞纸市场多数企业仍未恢复生产。我们总结纸厂开工不佳原因如下:

1.各地政府管控严格,企业复工均需得到政府批准,部分纸厂无法恢复生产。

2.废纸原料供应不足,物流受疫情影响不畅。

3.部分纸厂在春节期间停机,员工返乡后未能及时返回,因此工厂难以恢复正常生产。

龙头企业具备抗风险能力,行业整合有望加速。我国包装纸市场集中度目前较低,2018年箱板纸CR4约45%,瓦楞纸CR4约23%。随着环保政策的常态化和高压化,小规模、高污染、高能耗的纸企将逐渐在市场和行政双重作用下退出行业。疫情期间较长时间的停工,部分中小企业现金流可能出现危机;复工后的原材料短缺和物流受限可能会持续影响企业生产。这一现象有望加速中小资质的企业退出,推动龙头市场占有率提升。

3

文化纸和生活用纸受影响较小

文化纸需求主要受远程办公影响有所缩量。假定远程办公时间为7-14天,那么粗略估计受此影响办公用纸全年消费量下降约2%-3%。印刷品方面,图书杂志购买渠道可由线下转为线上,因此其印刷量受影响较小;教材方面,受开学推迟影响,教材印刷或有延迟,但用纸量仍有保障。

生活用纸需求刚性较强,受疫情负面影响较小。疫情导致人们抢购生活用纸等必需用品,囤货增加了短期销量,对全年的真实需求影响不大,更多可能出现季度性的小幅波动。

4

投资建议

疫情在短期内对纸企产销存在一定影响,但均处于可控范围,不影响公司长期投资价值。建议重点关注包装纸行业产能结构优化中的受益标的玖龙纸业、太阳纸业;以及处于快速成长期的生活用纸企业中顺洁柔。

5

风险提示

1.疫情感染人数和持续时间超预期。2.公司复工后开工情况不及预期。