下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:常佩琦

来源: 上海证券报

MLF利率果真降了!刚刚,央行下调1年期MLF利率10BP。分析人士认为,央行进一步释放了货币政策在疫情期间加大逆周期调节力度信号,降息周期有望延续。

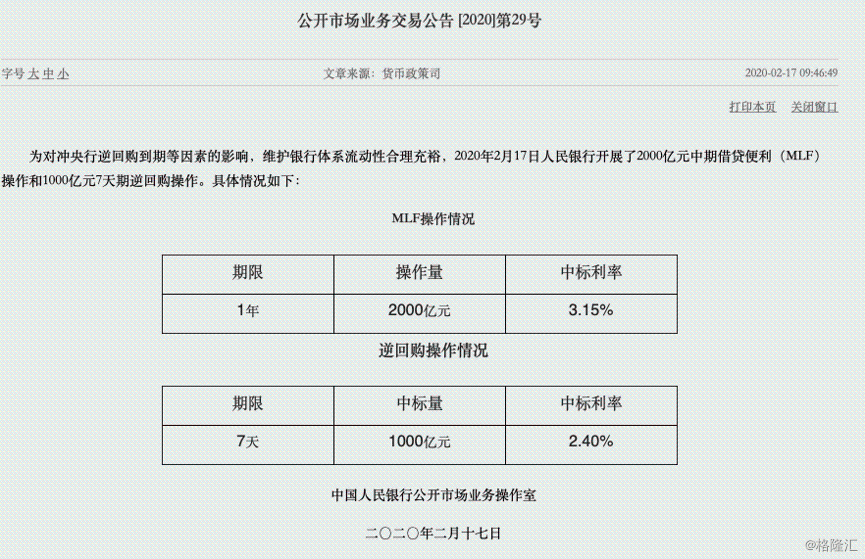

人民银行公告称,为对冲央行逆回购到期等因素的影响,维护银行体系流动性合理充裕,今日央行开展了2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。

其中1年期MLF利率为3.15%,上次为3.25%;7天期逆回购利率为2.40%,持平上次。鉴于今日有10000亿元逆回购到期,无MLF到期,央行今日净回笼资金7000亿元。

下调MLF利率符合市场预期

央行今日下调1年期MLF利率10BP,符合市场预期。

今年开年以来,央行持续发出加大逆周期调节力度的信号。2020年1月1日,央行宣布全面降准0.5个百分点,释放长期资金约8000多亿元。春节后,央行在2月3日、2月4日连续开展公开市场逆回购操作,累计向市场投放资金1.7万亿元。此外,央行曾在2月3日下调7天和14天逆回购利率10个基点。

市场人士此前普遍预计,逆回购利率下调后,央行大概率会下调MLF利率,进而带动LPR下行,降低实体经济融资成本,减轻疫情对实体经济的冲击。

央行货币政策委员会委员、清华大学国家金融研究院研究员马骏此前在接受记者采访时表示,央行按惯例于月中进行的MLF操作中标利率有望下降,进而2月20日公布的LPR下降可期。1月初开年降准后,可能部分银行已经根据资金成本变化下调了自身报价,但尚未达到使LPR整体下调的阈值,上次降准的积累加上此次央行超预期流动性投放推动整体市场利率下行,2月20日公布的LPR下降概率明显增大。

本月LPR报价下行已成定局

市场人士认为,本月LPR报价下行已成定局。

“本次MLF利率下调幅度与逆回购利率相同,一方面显示政策利率体系联动调整,另一方面也在进一步释放货币政策在疫情期间加大逆周期调节力度信号。”东方金诚首席宏观分析师王青表示。

王青预计,本月1年期LPR报价也将下行10个基点,5年期LPR报价也可能下行5个基点。此外,预计本月主要针对居民房贷的5年期LPR也将小幅下调5个基点。5年期LPR小幅下调将有助于稳定房地市场运行,符合当前宏观及行业政策强化逆周期调节的整体方向。

民生银行首席研究员温彬表示,目前,金融市场流动性充足,货币市场和债券市场利率下行,用MLF置换部分到期逆回购,一方面可以拉长资金投放的期限,稳定市场预期,另一方面下调利率,为LPR利率下降打开空间。预计2月20日新一期LPR利率报价,1年期和5年期以上两个品种利率均下调10个bp。

净回笼7000亿元

央行开启“收短放长”模式

鉴于今日有10000亿元逆回购到期,无MLF到期,央行今日净回笼资金7000亿元。“量”是否符合市场预期?

方正证券首席经济学家颜色认为,“就当前宏观经济政策的思路来说,新做MLF,同时利率下调,利率下调幅度符合预期,但新做的量略低于市场预期。因为今天有1万亿元逆回购到期,事实上收回了7000亿元流动性。”

中信证券研究所副所长明明持不同看法。“这次的操作组合还是比较符合市场预期的。短期流动性和中长期流动性是两个不同的层次。目前短期流动性比较充裕,短端利率也在历史低点,但是目前银行的需求主要集中在中长期流动性。因此央行本次操作,实现了短期流动性的净回笼加中长期流动性投放。”他说。

降息周期有望延续

货币政策后续如何走?

明明认为,后续货币政策还是要从“量+价”两个方面来看。一方面,预计会出现定向降准、MLF、TMLF、公开市场操作等工具组合;另一方面,从价格政策来看,目前OMO利率和MLF利率下调,推动LPR下降,降低实体经济的融资成本,是今年货币政策的主要方向。

颜色认为,货币政策的思路应该是从短期维稳转为中长期恢复经济,意味着逆回购量可能会有所收缩,但中长期流动性会逐步增加。

“随着疫情好转,复工需求加大,预计货币政策的思路会从短期逆回购操作转变为MLF+LPR操作,同时伴随定向降准。目的在于支持企业中长期信贷需求,而非短期维稳。”颜色表示。他预计,月底之前大概率会有定向降准的措施。

王青认为,降息周期有望延续,后期MLF仍存在下调空间。“2020年宏观政策将进一步在稳增长方向发力,其中货币政策中的降息周期有望延续,未来MLF利率还存在30个基点左右的下调空间,全年降息幅度将达40个基点左右。”王青预计。