下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

总量研究中心

策略李立峰团队

主要观点

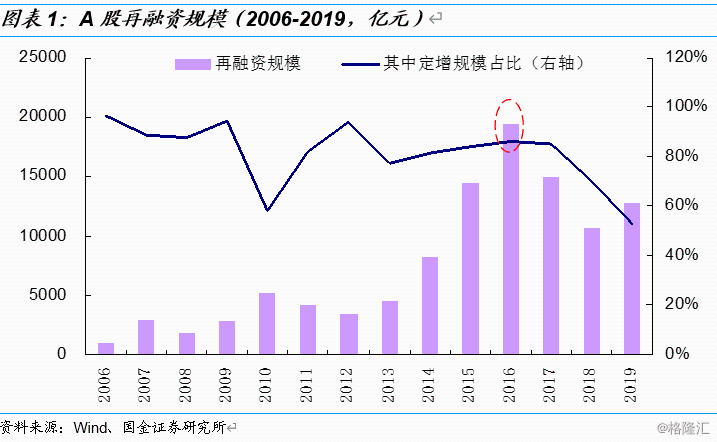

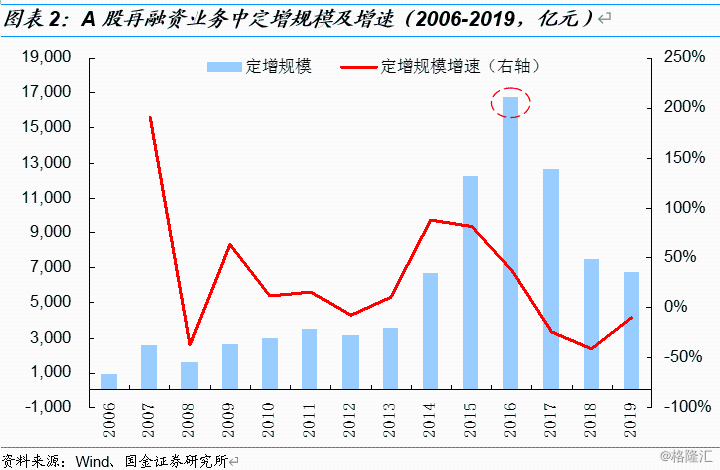

一、上市公司再融资“松绑”正式落地,体现了监管思路的转变。2013年以后A股市场再融资融资规模大幅增长,主要受益于当时偏宽松的监管环境。随着A股再融资市场演绎成过度繁荣后,一些上市公司逐步脱离了主业,而将精力放在了“并购重组,炒概念”等,部分上市公司大股东高位大幅减持套现,损害了中小投资者利益,由此再融资监管政策于2017年开始逐步收紧,证监会在2017年2月发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》,旨在抑制市场存在的过度融资、募集资金脱实向虚等现象。后续二级市场股票质押爆雷的频频出现,部分上市公司出现资金链紧张等问题,由此,2018年11月资本市场改革推进加速,再融资间隔由18个月缩短至6个月,2019年10月18日,重大资产管理办法再次修订,重启配套融资,2019年11月8日再融资新规征求意见稿出台。

二、对上市公司再融资“松绑”,体现了“深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力”的监管思路,在当前时点有助于上市公司抗击疫情、恢复生产。本次再融资政策的松绑,有助于引导投资者积极参与上市公司再融资,大幅改善上市公司的融资环境,有利于支持上市公司做优做强。切实解决企业融资难、融资贵问题。

三、此次再融资新规的修订,主要看点在于对创业板再融资做了适度松绑。具体体现在三方面的修订,其创业板最受益。一是精简发行条件,拓宽创业板再融资服务覆盖面;二是优化非公开制度安排,支持上市公司引入战略投资者;三是适当延长批文有效期,方便上市公司选择发行窗口。将再融资批文有效期从6个月延长至12个月。

四、在适用范围上,新修订的再融资办法将实施“新老划断”。在正式修订中,规则适用的“新老划断”方式有所改变。再融资新政发布后,已经领取批文没有发行的,可以履行会后事项之后适用新规则,不用重新上发审会审核。

五、对A股市场及行业配置影响。此次《再融资规则》对上市公司再融资条件做了松绑,诸多方面超市场预期,有助于激发A股市场活力,盘活存量资金,吸引增量资金,总体上是利于投资者风险偏好的上升。对“创业板”再融资松绑成此次《再融资规则》的最大看点,利于A股“结构牛”行情。在具体个股标的的选择上,对短期内有融资需求(已发了定增公告,且已过了股东大会)的上市公司形成利好,建议重点关注。

风险因素:海外黑天鹅事件(政治风险、主权评级下调、中美贸易等)、政策监管(金融去杠杆等)

——————————————————

附:对《再融资规则》划重点,对A股再融资在“6+3”方面做了适度的“松绑”

具体内容主要包括:

1、优化非公开制度安排。上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;

2、非公开发行对象扩容:从原先不超过10名(主板、中小板)、5名(创业板)统一调整为不超过35名。

3、锁定机制:将锁定期由现在的36个月和12个月缩短至18个月(董事会决议提前确定的公司控股股东、实控人或关联方及战投等发行对象)和6个月(竞价投资者),且不适用减持规则的相关限制。创业板上市公司非公开发行股票的定价和锁定机制与主板(中小板)上市公司保持一致。

4、定价机制:将发行价格不得低于定价基准日前20个交易日公司股票均价的9折改为8折。

5、适当延长批文有效期,方便上市公司选择发行窗口。从6个月延长至12个月。

6、减持方面:不受减持规则限制,投资者锁定期结束后减持不再受比例约束,提升市场参与者资产的交易效率,灵活性更强。

以下修订仅适用于创业板(此次再融资新规的修订,主要看点在于创业板再融资大幅松绑,三方面修订创业板最受益):

1、降低发行条件:取消创业板非公开发行股票连续盈利2年的条件,有利于扩大创业板企业再融资功能,利于支持实体融资,尤其对可转债和配股有更大促进效应。

2、取消资产负债率要求:取消创业板公开发行证券最近一期末资产负债率高于45%的条件。

3、资金使用:取消创业板上市公司前次募集资金基本使用完毕的条件,将其调整为信息披露要求。

补充条款:

为规范和引导上市公司聚焦主业、理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,证监会在《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》文件中,做了进一步的补充。

再融资审核按四个方面进行要求:

1、上市公司应合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。

2、上市公司申请非公开发行股票数量原则上不得超过本次发行前总股本的30%。(原来是20%)

3、上市公司再融资间隔时间上做了限定要求。上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的,可不受上述限制,但相应间隔原则上不得少于6个月。前次募集资金包括首发、增发、配股、非公开发行股票。上市公司发行可转债、优先股和创业板小额快速融资,不适用本条规定。

4、申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。

证监会发布上市公司再融资制度部分条款调整涉及的相关规则

http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/202002/t20200214_370777.htmlscene=1&clicktime=1581684402&enterid=1581684402&from=timeline&isappinstalled=0

发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)

http://www.csrc.gov.cn/pub/newsite/fxjgb/fxbzcfg/fxbfxjgwd/202002/t20200214_370778.html?from=timeline&isappinstalled=0

风险因素:A股纳入MSCI进程超预期;货币政策超预期变化、市场剧烈波动、海外黑天鹅事件等,影响海外资金对A股市场配置等。