下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源:睿哲固收研究

摘要

疫情“阴霾”未散,一级净增量恢复缓慢,短融却稳定“回血”。承销机构逐步复工后,本周新债供给渐有回升,发行总量达到1480亿,且超过到期量,带动净融资转入正区间。分券种来看,一般短融及超短融贡献占发行规模73%。短融为何领先其他品种,率先恢复融资?1)资金成本偏低,有利于降低其债务滚动成本,2)目前仍处于发行“红利期”,申请融资的主体尚不用提供2019年年报财务数据。另外,“疫情防控”短融的发行驱动净增量改善。

供给跟不上节奏,需求显得异常火热。近两周积极参与一级打新的机构多为公募基金和银行。前者增配驱动来自三方面,一是存量持仓到期增配,二是新产品增配,三是来自保险“开门红”委托资金的联动。遗憾的是,供给难以跟上需求,资金争夺新券的戏码屡屡上演。不少新券认购倍数都在2以上,同时贴认购下限发行的品种也成为常态。

向后看,毋须对融资过度悲观,改善正在路上。一方面,发行人融资诉求不低,不仅源于4月前可以免于上报去年财务数据的“红利”,更有融资成本低,政策鼓励防疫企业融资等多方面利好。疫情造成融资的延后,终究会在后期集中释放。另一方面,新债发行结果屡创佳绩,可见配置需求的强劲。供需良性互动只欠“供给东风”,发行量回升只会迟到,不会缺席,毋须对再融资压力过度悲观。

一级供给乏力,转向二级交易,AA城投成交占比再次陡增,原因有三:一是资金利率下行,为弱资质品种创造宽厚的套息空间,二是一级发行进入“空档期”,给二级交投腾挪空间,三是多地城投承接防疫应急贷款,从基本面角度提振该券种交易信心。而增持过长期限的弱资质城投债,势必要承受较重的流动性压力,短端AA则成绝佳资产。成交量以外,AA城投价格亦配合好转,信用利差压缩与主动增配同时出现。

综上所述,一级市场供需错配,一边使新债认购异常火爆,一边倒逼配置力量转向二级市场择券。后者在推升成交量的过程中,却更为青睐城投债,尤其是短端AA等级城投债,其成交占比骤然回升至近几个月新高。同时,主动增配与高估值成交特征亦指向弱资质城投债的强势。这也反映出,产业债倍受疫情压力之时,城投债信仰被动巩固,湖北地区AA-等级城投债都有高估值成交,乐观度可见一斑。

伴随复工的推进,一级市场融资有望继续恢复,不过节奏上的影响可能导致二级择券力度的差异。如果接下来两周新债发行恢复依旧缓慢,参与二级市场交易的力量将延续,弱资质短端城投债或维持“量价改善”的格局。我们继续推荐负债端稳定的机构,关注优质AA等级短端城投债,以区域银行实力作为筛选标准,把握隐性债务平滑主题策略。产业债方面,疫情防控债提供博弈机会,同一发行主体其他存量短债尚属洼地,不要错过投资机会,尤其是防疫债民企发行主体(详见《不要错失“疫情防控债”提供的博弈机会_20200212》)。

风险提示:城投债出现信用风险,防疫债民企超预期违约,监管政策超预期

正文

利率开启震荡,信用依旧火爆。疫情对实体经济的冲击,逐步构成利率债波动的顶部,即便本周CPI略超预期与PPI回暖共振,债市略显“波澜不惊”。此外,政策端多管齐下托举实体的措施不断,演化为利率下行阻力,加之央行本周公开市场操作再次上演回笼,似为政策空间留有余地,也加重了做多利率的顾虑。与之相反,信用债关注度依旧不低。一级抢券,二级利差压缩,有供需错配和滞后于利率债等多方面积极因素的影响。本周信用市场是否再现一级与二级的分化?增配行为如何引导市场指标变化?我们在探讨本周市场表现的基础上对此做探讨。

【新债供给不悲观:恢复只会迟到,不会缺席】

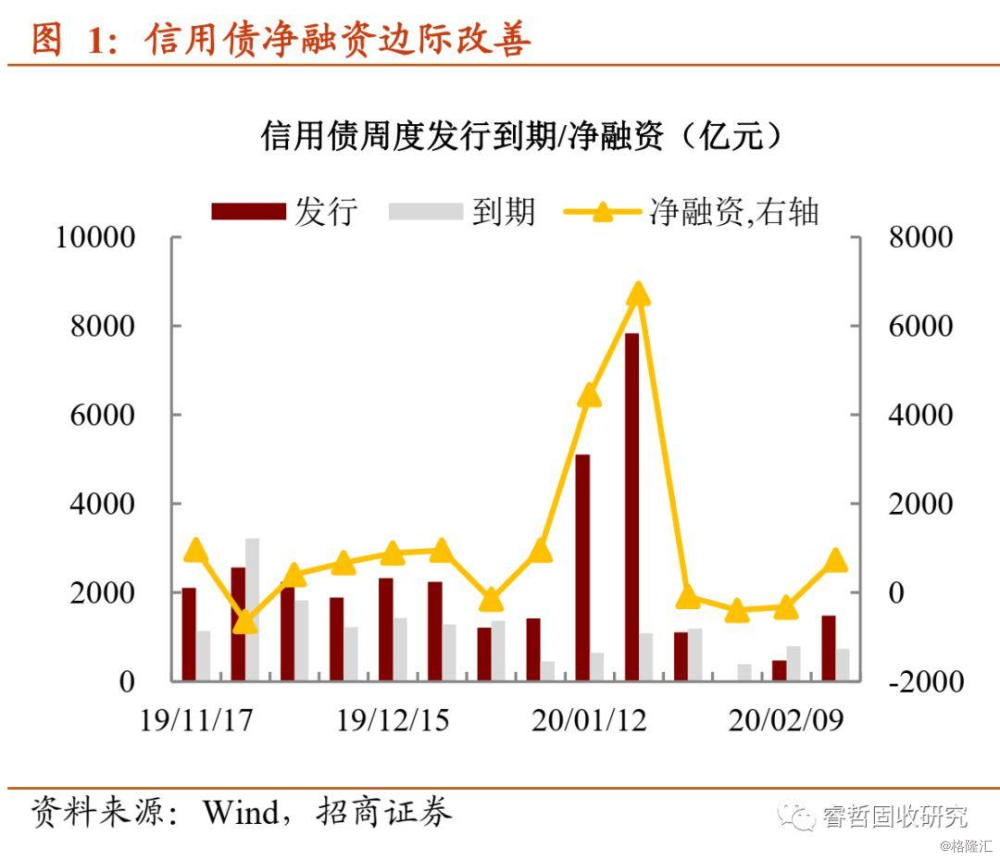

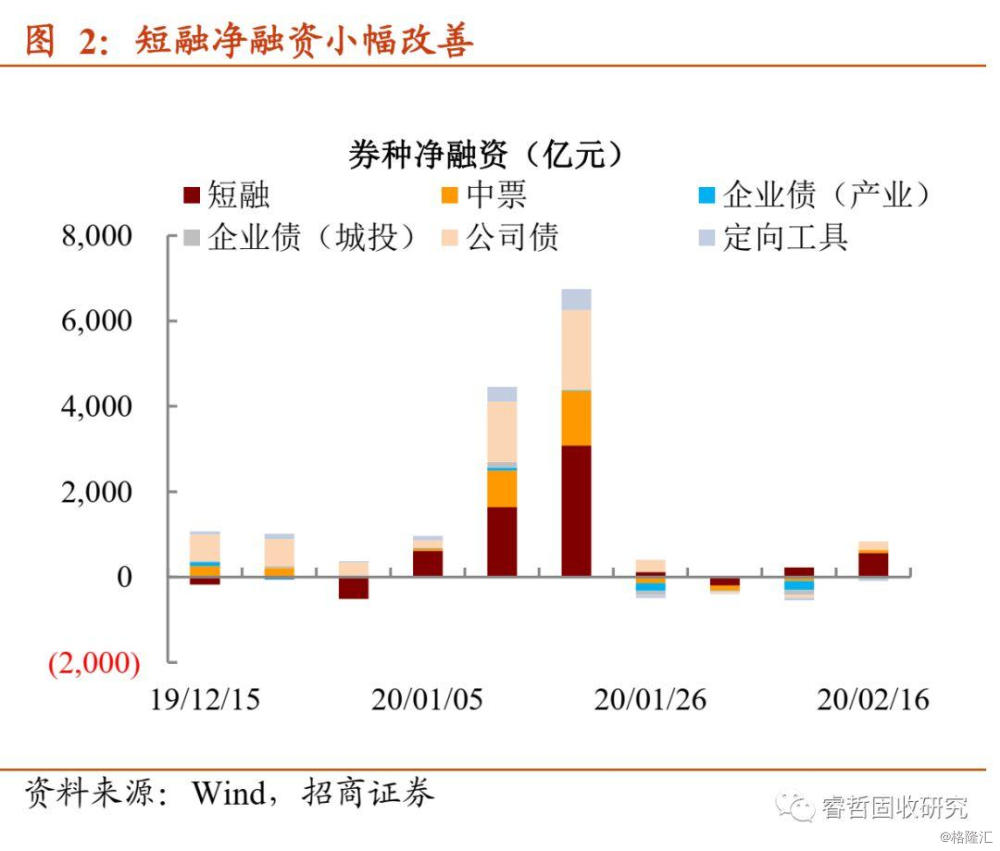

疫情“阴霾”未散,一级净增量恢复缓慢。承销机构逐步复工后,本周新债供给渐有回升,发行总量达到1480亿,且超过到期量,带动净融资转入正区间。分券种来看,一般短融及超短融贡献占发行规模73%;扣除到期,净增量567亿,远好于其他品种。

短融为何领先其他品种,率先恢复融资?可以理解的是,受疫情的拖累,发行人启动融资节奏整体放缓。而对于短融,发行效率高,加之1)资金成本偏低,有利于降低其债务滚动成本,2)目前仍处于发行“红利期”,申请融资的主体尚不用提供2019年年报财务数据,有利于发行人加快举债步伐。另外,更为重要的一点是,“疫情防控”短融的发行,驱动净增量改善。

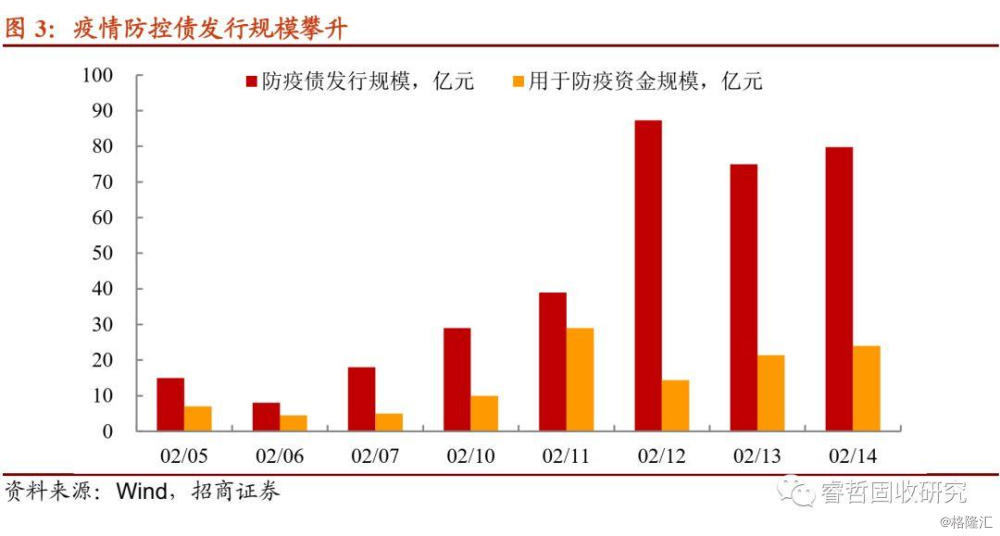

疫情防控主题债券融资势头迅猛。为1)保证参与疫情防控企业资金链稳定和2)避免受疫情影响企业产生过大的融资缺口,协会、交易所和发改委先后下发文件敦促疫情防控融资工具的发行。上周至今,累积发行规模已经达到350亿,短融占绝对比例,这与两方面原因有关:一是疫情难以长时间持续,发行短债符合主题含义,二是短债融资效率高,不仅可以用于防疫用途,并且置换存量到期债务同样较为便利。

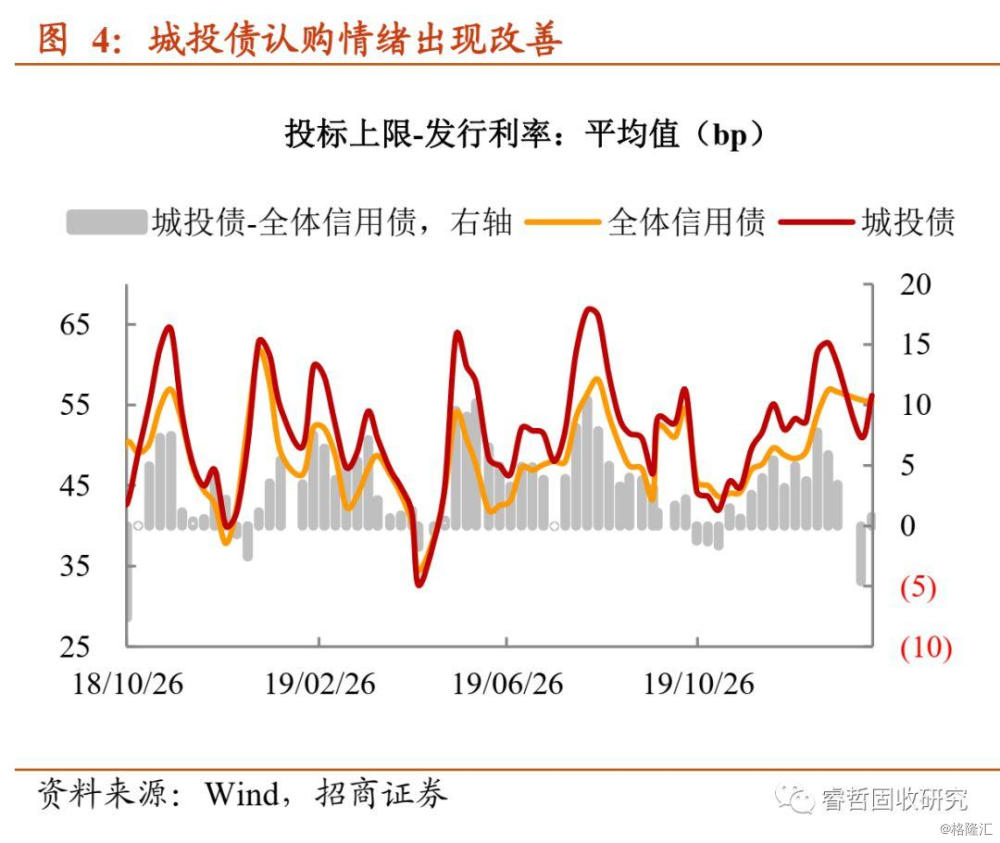

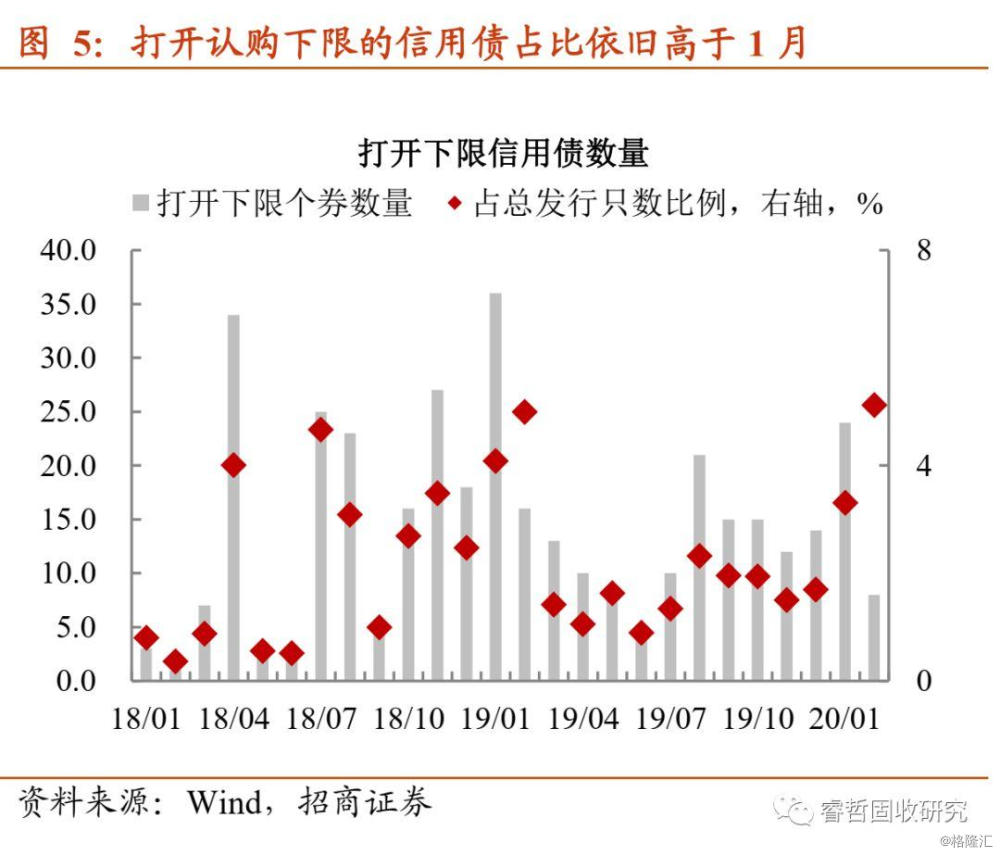

供给跟不上节奏,需求显得异常火热。就增配机构来看,近两周积极参与一级打新的机构多为公募基金和银行。前者增配驱动来自三方面,一是存量持仓到期增配,二是新产品增配,三是来自保险“开门红”委托资金的联动;后者与银行理财子公司的推动相联系。遗憾的是,供给难以跟上需求,资金争夺新券的戏码屡屡上演。不少新券认购倍数都在2以上(20青岛国信SCP001/倍数4.3,20南昌城投SCP001/倍数3.5,20闽投MTN002/倍数3),同时贴认购下限发行的品种也成为常态。由此,体现在指标上,新债偏离认购上限的平均幅度维持在55bp的较高水平,且打开认购下限的信用债占比水平偏高。

向后看,毋须对融资过度悲观,改善正在路上。一方面,发行人融资诉求不低,不仅源于4月前可以免于上报去年财务数据的“红利”,更有融资成本低,政策鼓励防疫企业融资等多方面利好。疫情造成融资的延后,终究会在后期集中释放。另一方面,新债发行结果屡创佳绩,可见配置需求的强劲。供需良性互动只欠“供给东风”,发行量回升只会迟到,不会缺席,毋须对再融资压力过度悲观。

【继续抢低等级城投债】

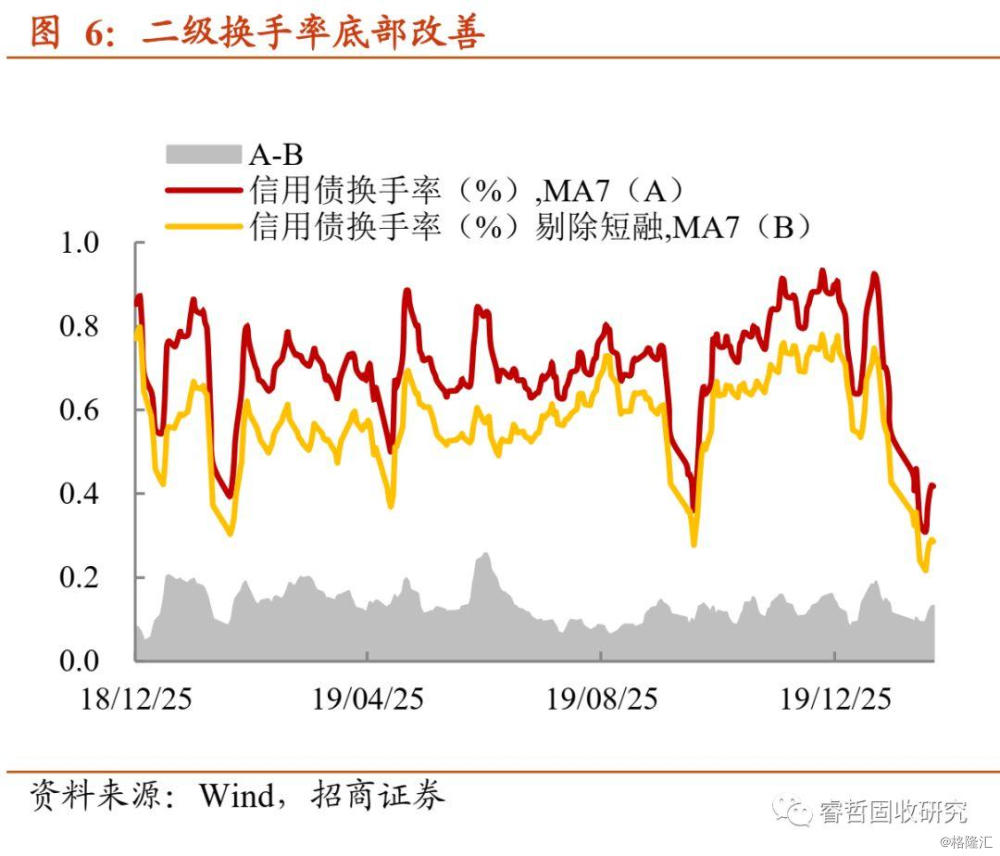

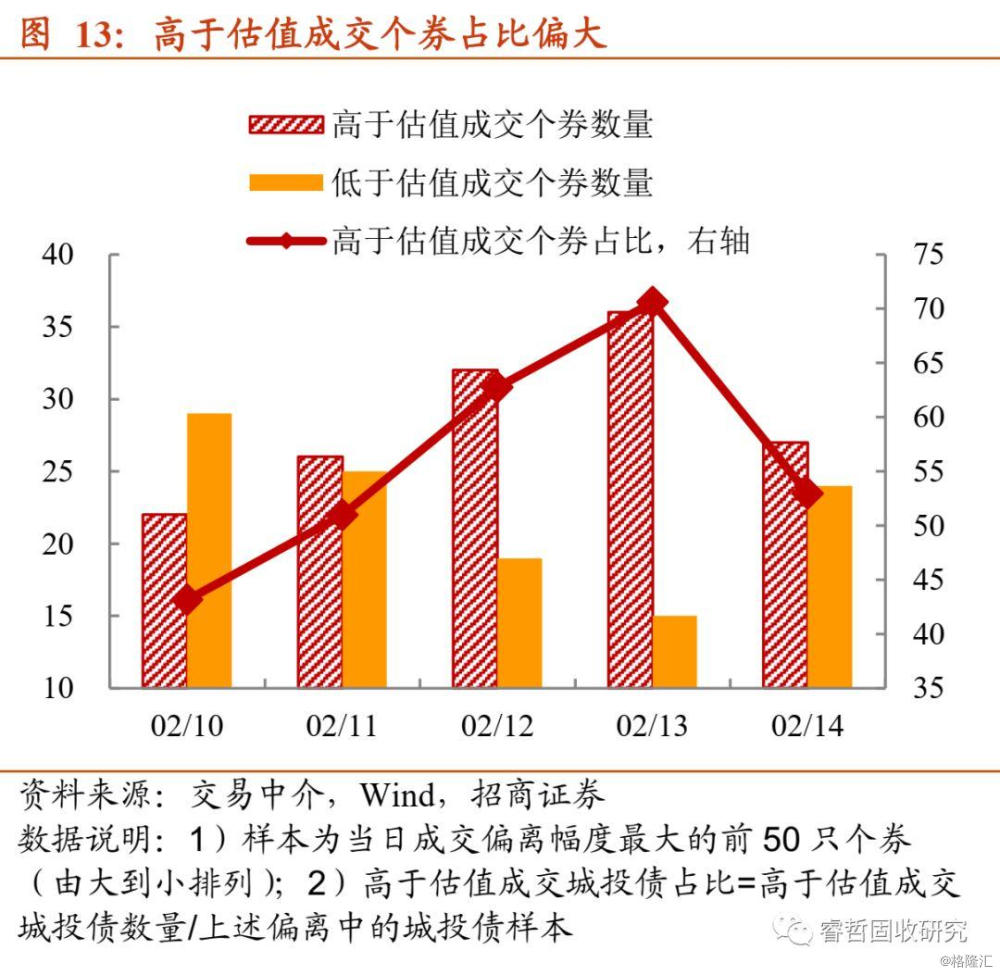

一级供给乏力,转向二级交易。供需错配不仅催生新券抢购,同时也联动二级成交规模改善。本周信用债换手率底部反弹,指向的也是成交量增量超过供给增幅。

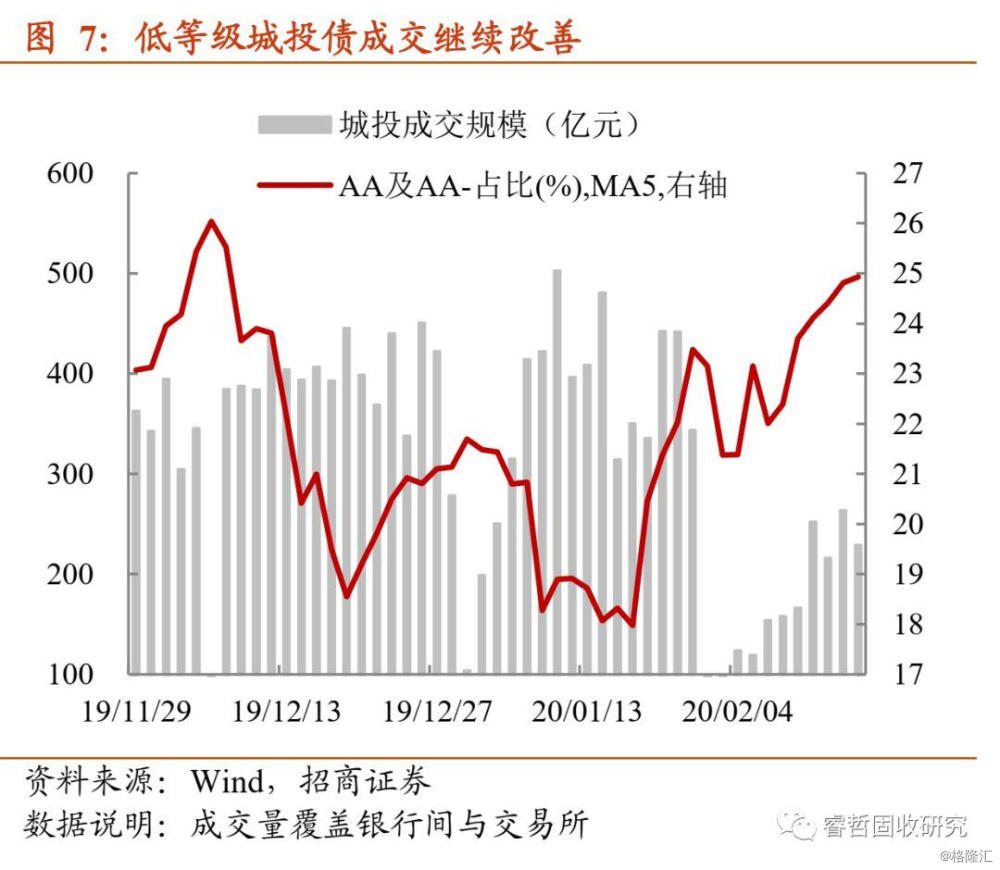

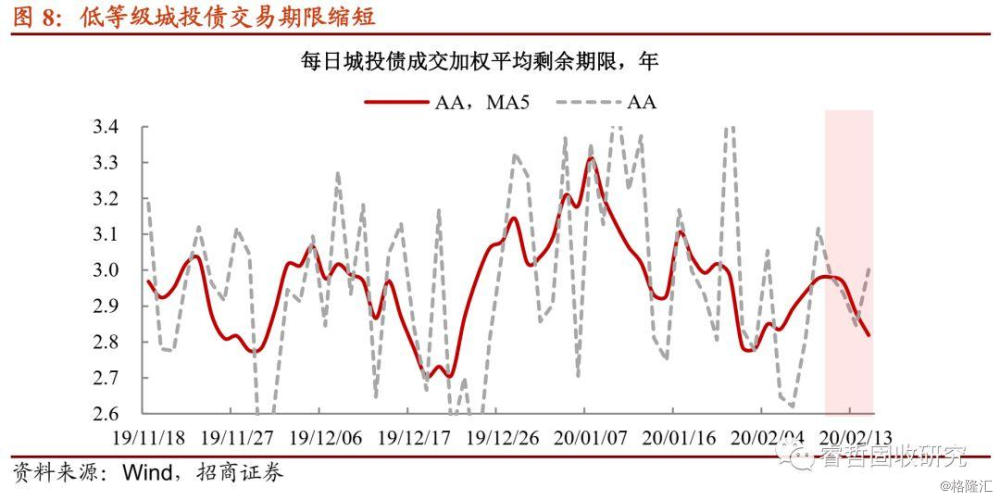

值得注意的是,城投债二级交易恢复同时,AA及以下等级品种成交占比陡增至25%,回升12月下旬以来的高点。此前,由于年末的临近,加之城投信用事件对交易情绪的影响,让弱资质城投债流动性趋近枯竭。好在春节假期以来,一是资金利率下行,为弱资质品种创造宽厚的套息空间,二是一级发行进入“空档期”,给二级交投腾挪空间,三是多地城投承接防疫应急贷款,从基本面角度提振该券种交易信心。而增持过长期限的弱资质城投债,势必要承受较重的流动性压力。以成交量作为权重,测算加权平均久期,AA等级城投债交易期限普遍在缩短。

交易量的暖意是否得到价格方面的配合?弱资质城投债具体集中在哪些区域?

活跃个券表现概览:收益率延续下行,城投与产业中长端表现相近。

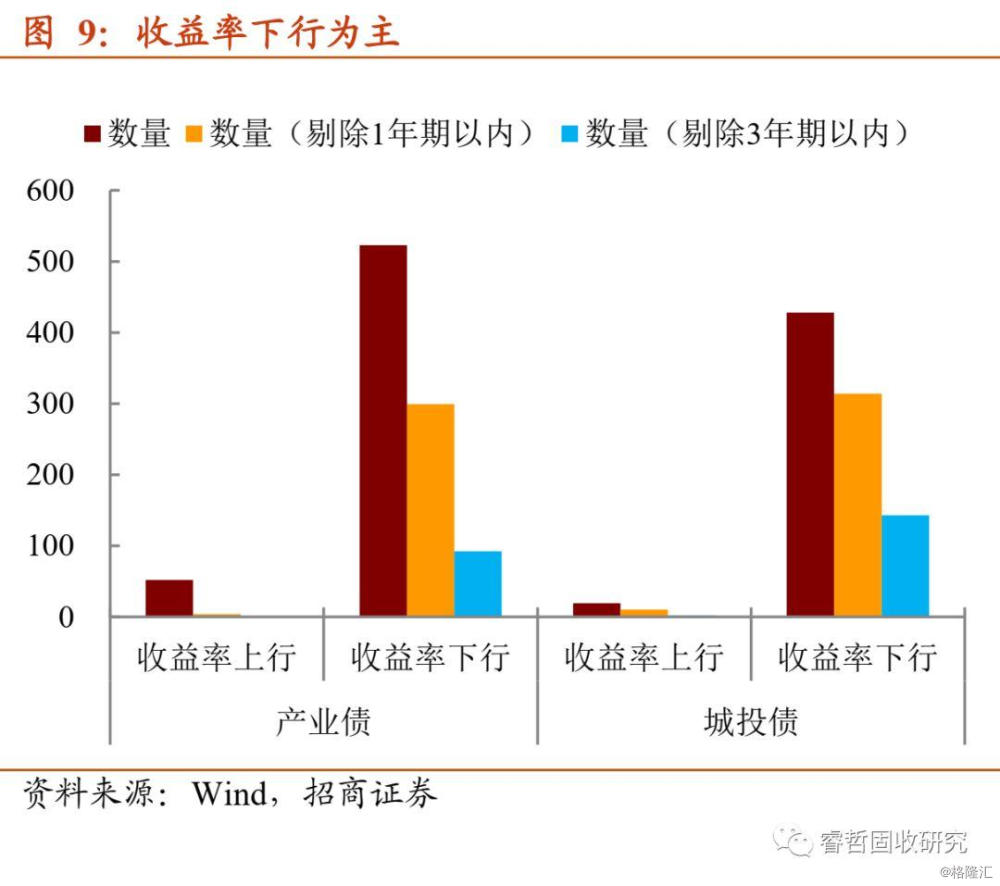

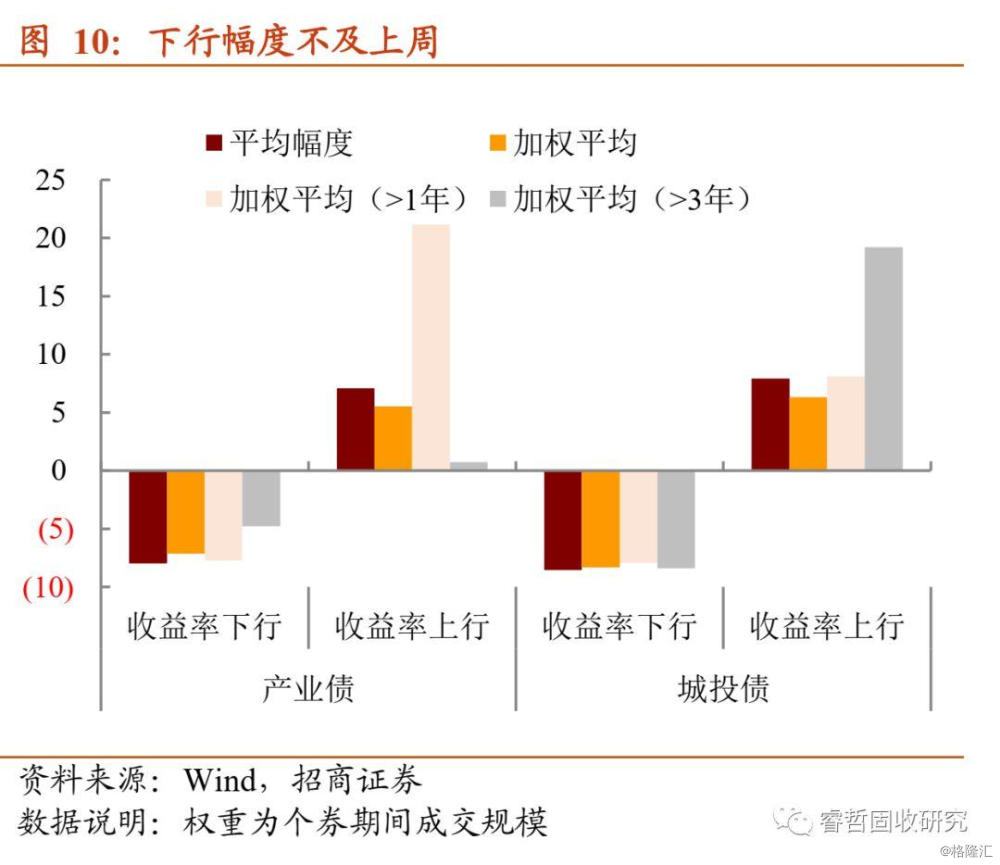

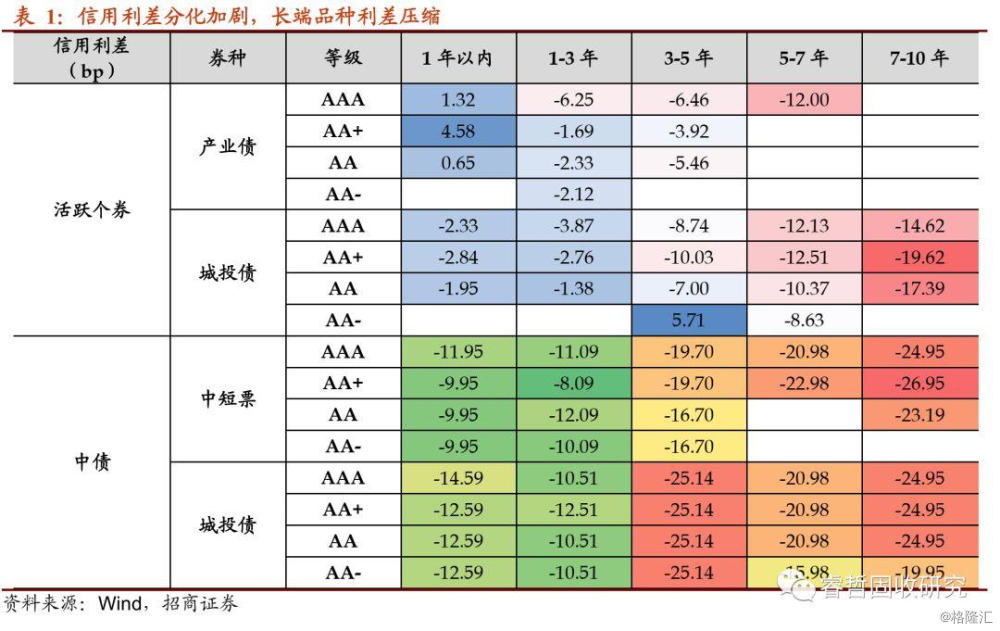

首先,筛选本周有成交,并挑选成交量位于分位数40%以上的个券作为观测,以保证个券个券收益率变动能够反映交易行为,总体上:1)尽管利率债已经进入新一阶段的调整,但收益率下行的信用债数量仍然占绝大多数,这也是其流动性较弱,收益率滞后表现的缘故,2)中长端品种方面,城投债和产业债表现相近,前者收益率下行个券数量并未明显超过后者,3)收益率加权平均变动中,下行幅度稍弱于上周,中长端城投债表现好于产业债。

其次,成交活跃度处于修复阶段的市场环境中,中债信用利差有可能出现失真,我们选取活跃个券信用利差进行观察,不难发现:1)中长端成交虽有限,但信用利差普遍压缩的幅度大于短端品种,这也与利差计算基准的上行幅度较大有关,2)各等级不同期限城投债表现普遍好于产业债。

结合成交情况来看,城投债已然出现“量价改善”的现象,尤其部分弱资质个券的交易状况有所回暖。事实上,疫情造成的“复工慢-回款难”的逻辑,或率先引发产业主体的尾部风险,这也制约产业债的增持意愿。虽然本周产业债利差表现出压缩,但更应该将此理解为跟随利率债走势的结果。这一过程中,城投的信仰再次被动巩固,加之地方“灾后”经济重建,依靠城投融资托举基建的必要性增强,融资政策边际松绑的预期亦在强化。抢跑预期,提前布局也是造成其利差压缩幅度较大的原因。

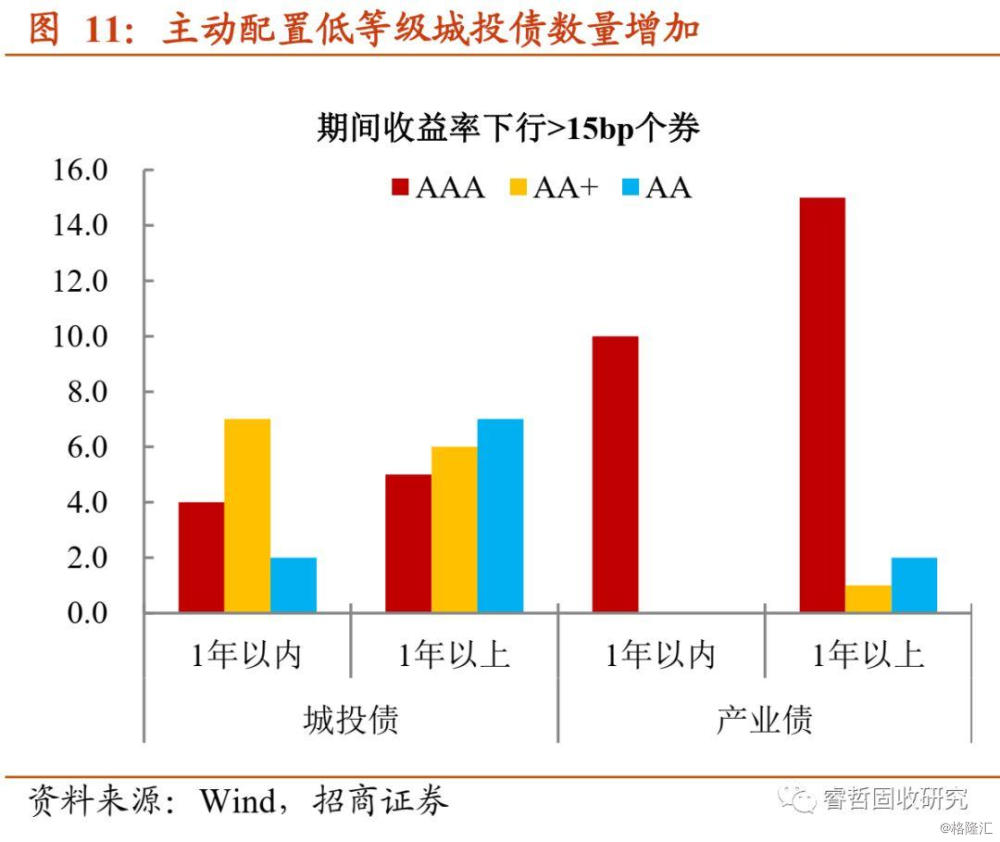

最后,从主动配置活跃个券来看(收益率下行超过15bp样本),增持中长期AA城投债的个券数量亦在增加,其中不乏江苏、湖北及河北等地区城投债,本质也是上述逻辑的同义反复,在此不再赘述。

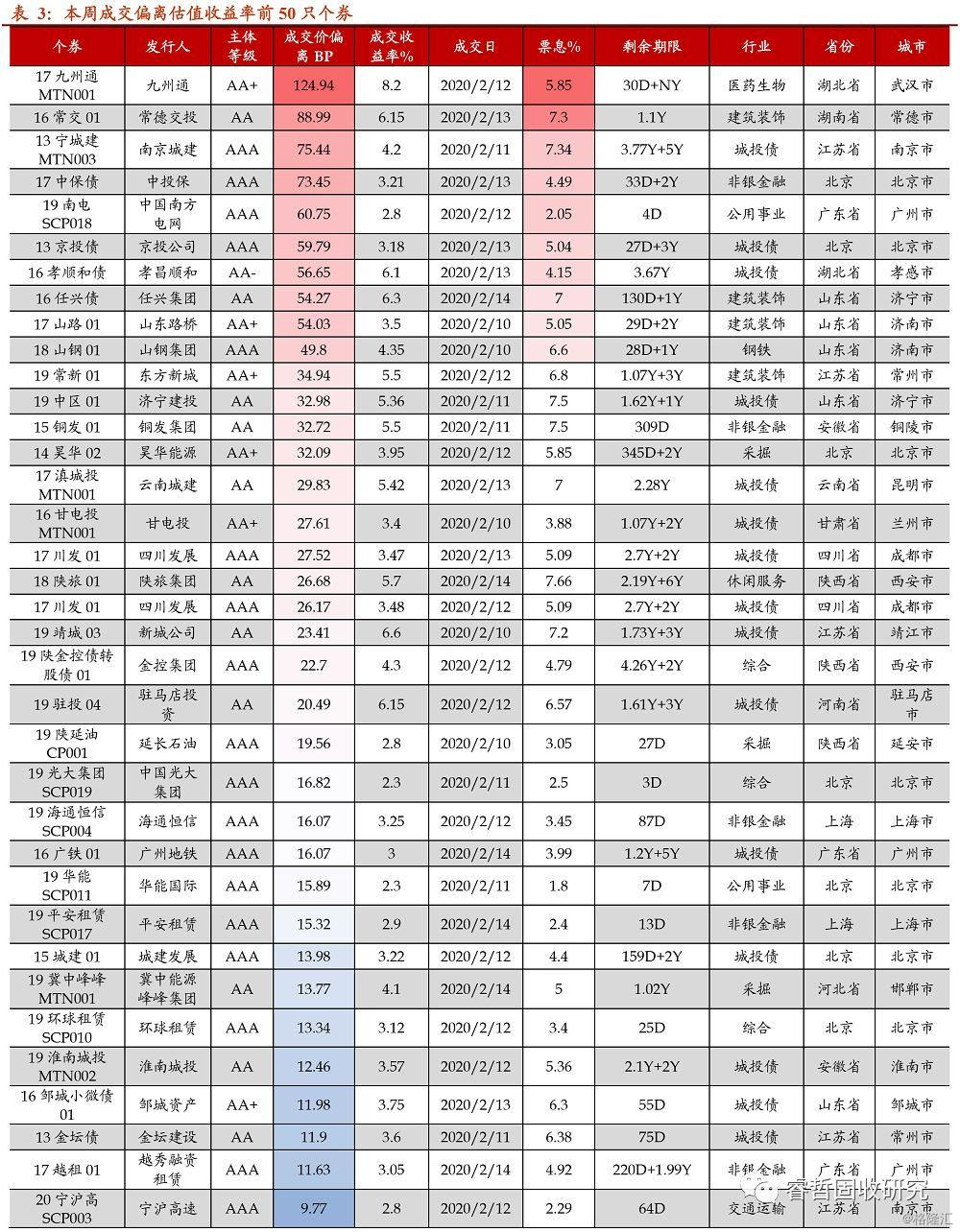

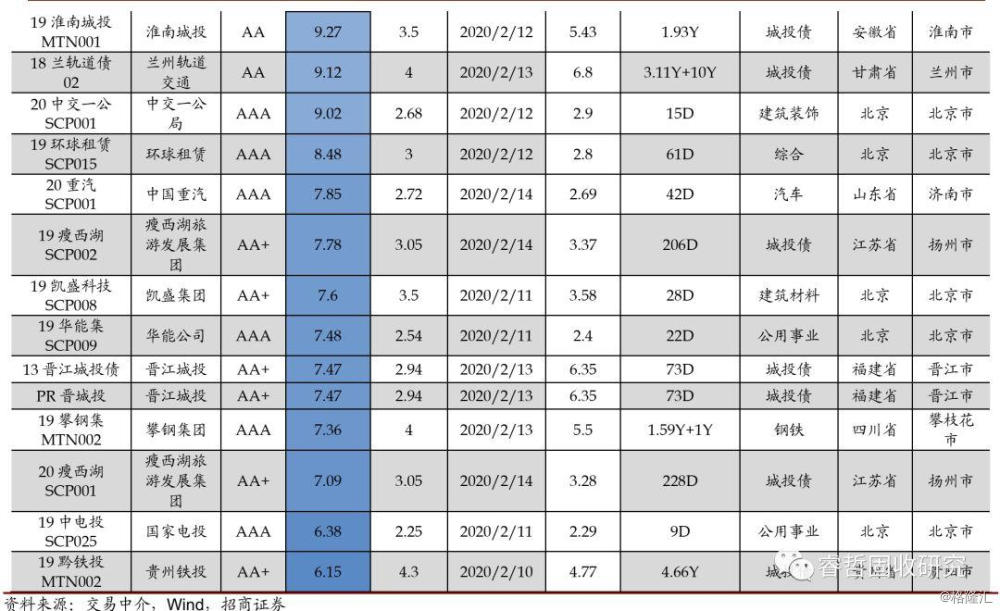

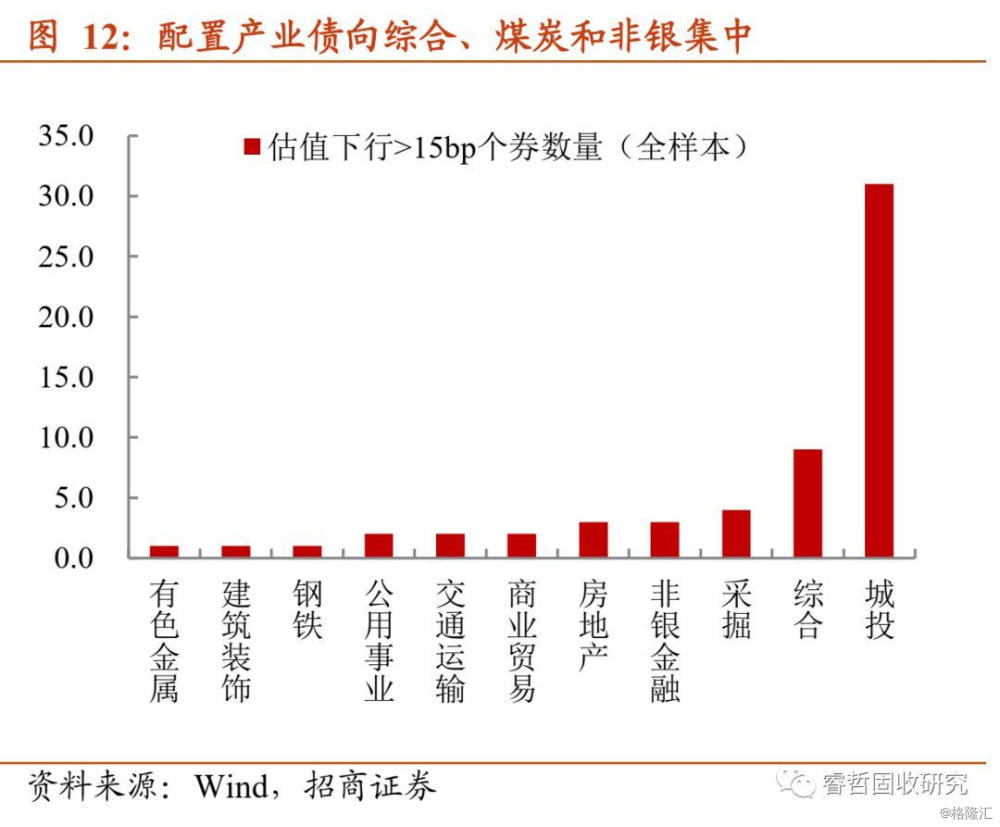

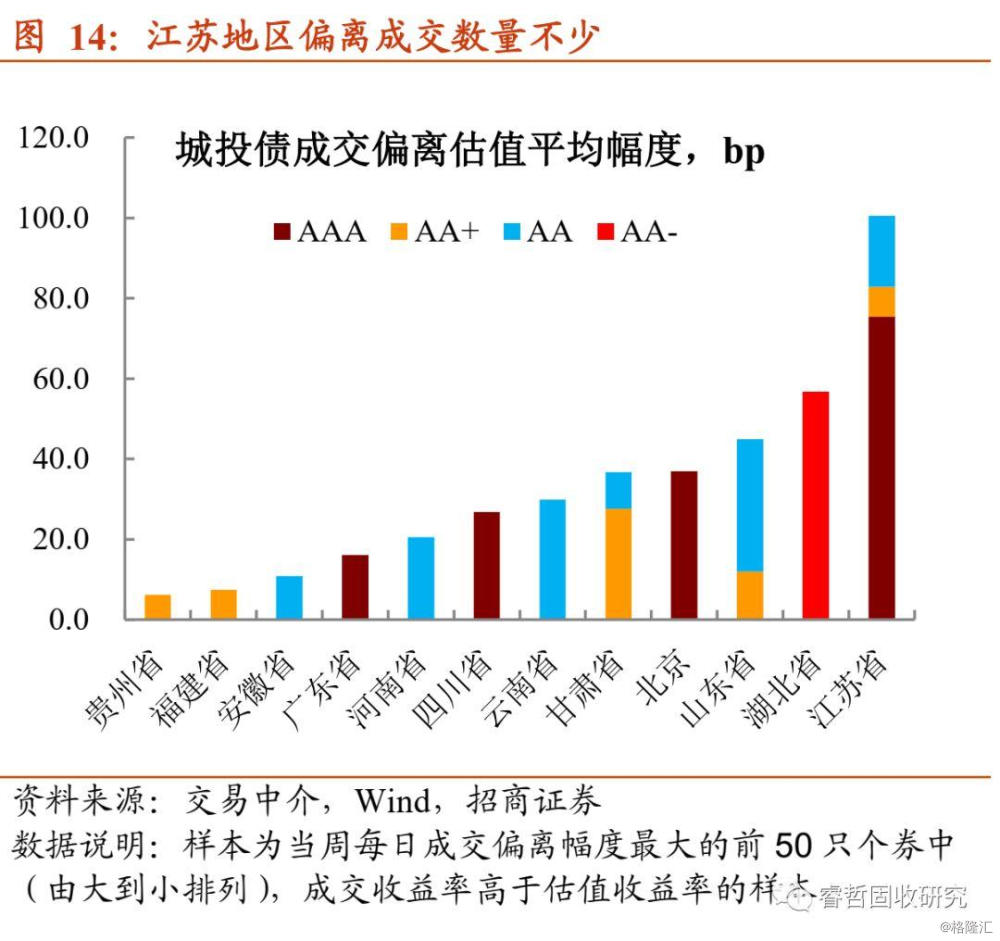

除主动增配以外,高于估值成交的行为亦推动低等级城投债的活跃度。其中,1)江苏地区依旧是高估值成交“龙头”,两只主体为AA等级个券“19靖城03”及“13金坛债”分别高于估值23bp和12bp成交,2)湖北地区城投债高估值成交依旧存在,本周高估值成交一只主体等级为AA-的“16孝顺和债”。

综上所述,一级市场供需错配,一边使新债认购异常火爆,一边倒逼配置力量转向二级市场择券。后者在推升成交量的过程中,却更为青睐城投债,尤其是短端AA等级城投债,成交占比已经骤然回升至近几个月新高。同时,主动增配与高估值成交特征亦指向弱资质城投债的强势。这也反映出,产业债倍受疫情压力之时,城投债信仰被动巩固,湖北地区AA-等级城投债都有高估值成交,乐观度可见一斑。

伴随复工的推进,一级市场融资有望继续恢复,不过节奏上的影响可能导致二级择券力度的差异。如果接下来两周新债发行恢复依旧缓慢,参与二级市场交易的力量将延续,弱资质短端城投债或维持“量价改善”的格局。我们继续推荐负债端稳定的机构,关注优质AA等级短端城投债,以区域银行实力作为筛选标准,把握隐性债务平滑主题策略。产业债方面,疫情防控债提供博弈机会,同一发行主体其他存量短债尚属洼地,不要错过投资机会,尤其是防疫债民企发行主体(详见《不要错失“疫情防控债”提供的博弈机会_20200212》)。