下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观高瑞东、赵格格、花长春

导 读

疫情严重拖累一季度经济,宏观调控节奏随之变化。我们预计降息节奏和幅度、广义财政积极程度、房地产融资放松程度均将超预期。

正 文

一、疫情对一季度经济影响最大

2月11日,钟南山院士在接受路透社采访时表示,基于数学模型、最近的疫情发展和政府采取的行动,中国国内的新型冠状病毒感染肺炎疫情有望很快减缓,预计峰值会在2月中下旬出现,疫情可能会在4月份结束。因此,疫情对经济的影响主要集中在一季度。

二、决策层要求坚持完成2020年经济社会发展目标任务

2月3日和2月12日的中央政治局常委会会议明确要求,要坚持2020年经济社会发展目标任务,党中央确定的各项任务目标都要完成。2020年的经济社会发展目标,在2019年12月12日中央经济工作会议已经确定,即全面建成小康社会和“十三五”规划收官,实现第一个百年奋斗目标,为“十四五”发展和实现第二个百年奋斗目标打好基础。根据我们测算,2020年GDP增速要保持在5.5%以上。

为了实现这些目标,两次中央政治局常委会会议强调以下政策方向:

一是全力推动复工复产。

保持产业链总体稳定,加大金融支持力度,保障企业合理资金需求,防止出现资金链断裂,最大限度稳定企业用工;

二是积极扩大投资。

抓住春节后施工的黄金季节,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加强土地、资金、能耗等方面的保障,确保重大项目特别是制造业项目及时开工建设;

三是要扩大消费。

加快释放新兴消费潜力,积极丰富5G技术应用场景,带动5G手机等终端消费,推动增加电子商务、电子政务、网络教育、网络娱乐等方面消费;鼓励汽车限购地区适当增加汽车号牌配额,带动汽车及相关产品消费;

四是提高国家治理能力和水平。

一方面,健全国家应急管理体系,优化关键物资生产能力布局。另一方面,加强对形式主义、官僚主义的问责。

三、降息节奏和幅度、广义财政积极程度、房地产融资放松程度均将超预期

第一,MLF和LPR下调几乎板上钉钉。因为2019年四季度CPI抬升,市场对于2020年降息的时间点和节奏判断相对保守。疫情升级后,央行开市当日下调逆回购利率10bp,2月3日开市前两日投放1.7万亿流动性。不仅2月3日马骏委员表态,本月LPR有望跟随公开市场操作步伐下降;而且2月7日潘功胜副行长也表态“现在市场预期下次中期借贷便利操作的中标利率和2月20日公布的LPR,也会有较大概率下行”。

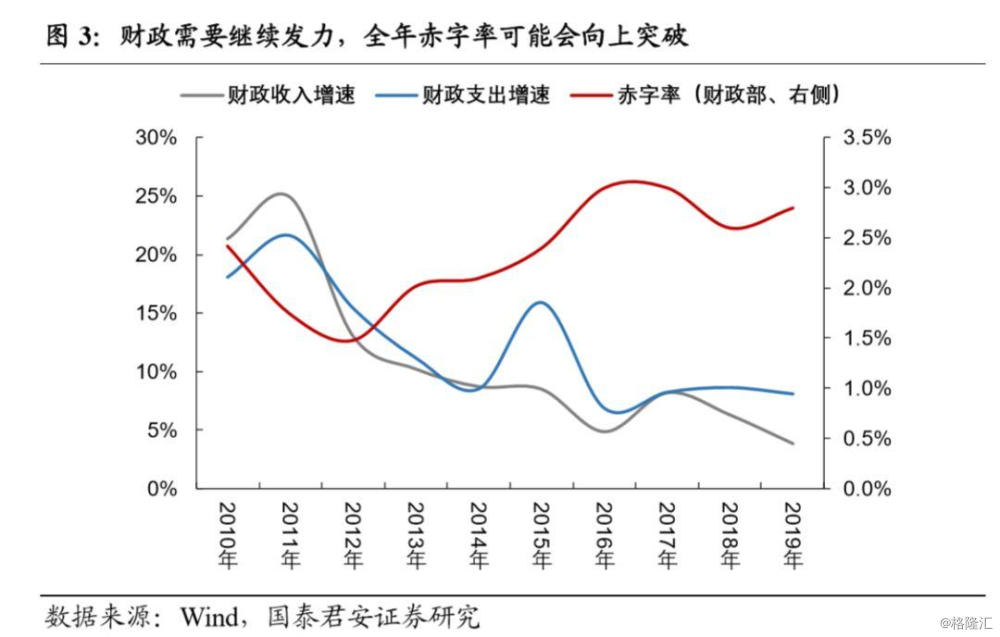

第二,赤字率有望提高,政策性银行加快信贷投放。2月7日,财政部余蔚平副部长表示,2020年赤字安排会考虑一系列不确定因素。2月15日,银保监会梁涛副主席表示,一是合理增加政策性金融机构2020年人民币贷款和发债规模,优化区域信贷结构,聚焦重点领域重大工程,加快对一批重大项目建设的信贷投放;二是研究运用已收回专项建设资金支持制造业等重大领域,加大对新投资项目的开工力度,积极做好在建项目资金供给。

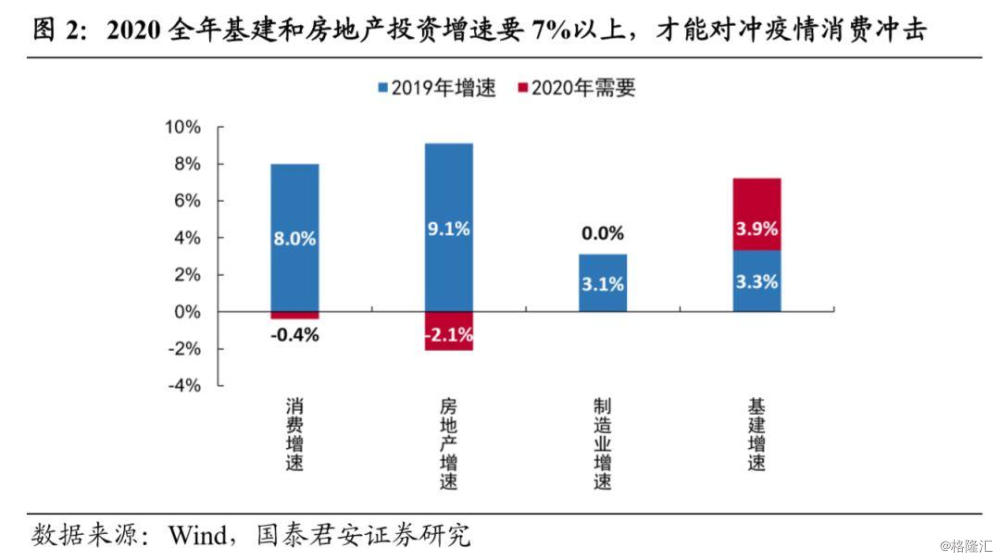

第三,房地产企业融资放松政策可期。2020年一季度是房企还债高峰期,而房企销售受疫情影响严重,资金链断裂的风险骤升。2月15日,上海市人民政府盛松成参事就此建议,适当增加房企融资渠道;因城施策,适当调整限价政策;适当发挥房地产投资稳定经济的作用。我们测算,如果仅对冲疫情对一季度消费的影响,全年基建投资和房地产投资增速均要达到7%以上。

四、资本市场、土地制度、国有企业等一系列改革仍将坚定推进

无论是2月15日金融系统新闻发布会的政策表态,还是同日人民银行陈雨露副行长接受第一财经的政策表态,都显示新冠疫情对经济的影响是阶段性的,改革和发展的步伐不会止步。从十九届四中全会和中央经济工作会议可以看出,2020年,是我们国家改革黄金三年的开局之年。虽然两会可能推迟,但随时疫情的平复,一系列改革措施也会进一步明确。资本市场改革、上市公司再融资政策的松绑,创业板推行注册制,户籍制度改革、土地制度改革、国有企业改革等一系列改革,应该都将持续推进,这都有助于提振市场信心,提升市场风险偏好。