下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:261 港元

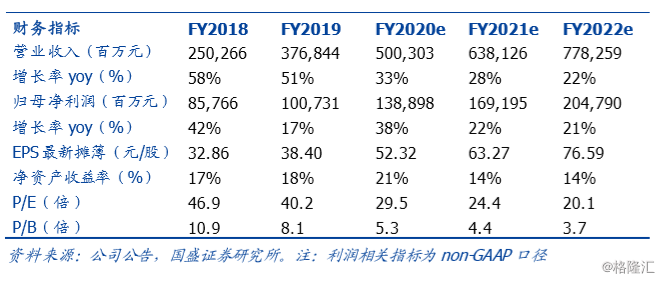

阿里巴巴 3Q20 财季业绩超预期。3Q20 公司实现收入 1615 亿,同比增长 38%;超过彭博一致预期的 36%。核心电商收入同比增长 38%;国内零售 业务的年度活跃买家数/MAU达 7.11/8.24 亿,环比增长 1800/3400 万,延 续快速扩张趋势。云计算收入首次突破 100 亿,同比增长 62%。剔除股权 激励费用、投资收益及减值等因素影响后,公司 3Q20 季度实现 non-GAAP 归母净利约 465 亿,同比增长 56%。

淘宝直播持续爆发,云计算收入首次突破百亿。阿里的社交化、内容化、生 态化打法为其电商业务储备了较为充足的增长动力,本季度持续开花结果。 本季度新增活跃买家数 1800 万中超过 60%的用户来自于下沉市场,显示出 阿里在下沉市场打法的强劲势头。淘宝直播持续表现亮眼;2019 年 12 月, 淘宝直播 GMV 和 MAU同比增长均超过 1 倍。本季度内阿里云收入首次突破 100 亿元,同比增长62%,公有云及混合云服务均实现快速增长。

驰援战疫,危中有机。阿里成立了抗击疫情和商家扶助两个专门小组,通过 提供资金和物资援助、减免费用等,积极履行社会责任、鼎力扶持中小企业。

短期,疫情或对 4Q20 阿里国内电商业务和本地生活业务产生较大冲击。其 中,国内电商业务所受的影响体现在 GMV 和变现率两方面。GMV 方面,部 分品类,如服装和消费电子受供给端和需求端的冲击较大;我们预计公司 4Q20 财季 GMV 或同比下滑 10-15%。变现率方面,天猫优质商家佣金优惠、 天猫年费减免、旺铺费用减免等扶持政策望帮助商家共克时艰,但同时也会 带来短期变现率下滑;我们预计公司 4Q20 财季国内电商业务广告和佣金收 入或同比下滑15-20%。4Q20 阿里总收入增速或降至 10%+水平。

本次疫情虽然对公司业务造成短期负面影响,但也加速了盒马、钉钉等生鲜 电商和远程办公业务的发展;并且有助于促进电商触达原本较难触达的非网 购用户。中长期来看,这一挑战更有望加速阿里消费互联网业务的渗透和产 业互联网业务的扩张。

维持“买入”评级。我们预计 2020/2021 财年,公司收入分别增长 33%/28%, 达 5003 亿/6381 亿;non-GAAP 归母净利分别增长 38%/22%,达 1389 亿 /1692 亿。基于分部估值法给予阿里巴巴 269 美元目标价,对应港股 261 港币目标价,维持“买入”评级。

风险提示:疫情冲击下电商销售额放缓,中小企业扶持措施使变现率和利润 端承压,生态型业务亏损超预期等。