下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这轮疫情有一位专家意外的火了,他就是这上海华山医院的感染科主任张宏文。

通常稍有点医药常识或者稍微得过一些大病的人都知道,华山医院在中国医学界是一种怎样的殿堂级的存在,挂号难度堪比抢购小米手机。

我们今天重点不是要说张宏文,而是张主任在最近突然火起来的一段演讲视频。

其实在了解这些内容之前,我曾经也有一个时期对感冒发烧看个病,医生非得让我查血常规表示不理解的。

其实流感和普通感冒,真的就如视频所说的老虎和猫的区别。

根据中国疾控中心的统计,2018年我国有76.5万人感染流感,死亡人数153人。如果仅仅看这个数字,你看你会觉得有什么可怕的?

那再来看一组中国疾控中心的临床研究数据:流感全球每年可导致29万人至65万人死亡,重症流感病例中有37%的患者患有慢性基础疾病,慢阻肺患者甲型流感超额死亡率超过30%,流感住院患者,病死率达9.8%

这个数字看起来是不是就吓人很多?

这里面其实是有统计学口径上的差异,比如国外在统计死亡率的时候,因为流感综合征如肺水肿致死,心肌炎致死,脑水肿致死,一律计入流感引致死亡的记录,而中国则不会计入流感统计内。

大家对流感不以为然,主要还是这个名字取得太温和了。就好像雷老虎和雷萌萌放在一起,你肯定不会想到雷萌萌才是那个要你狗命的。

流感疫苗扛把子

说完流感,我们真正要说的是流感疫苗。在你不了解流感的特点之前,可能会跟我一样觉得流感也有必要打疫苗?

但是相信经过这次疫情的科普之后,很多人会对流感疫苗有更理性的认识。

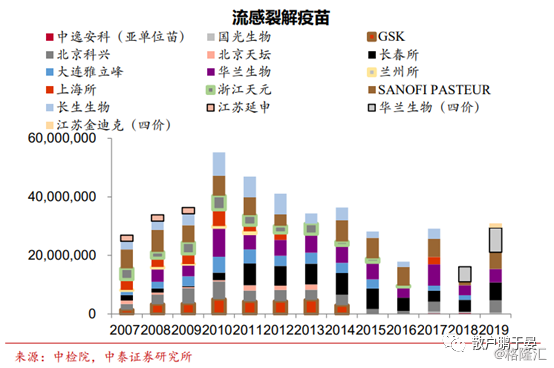

市场上销售流感疫苗的主要有华兰生物、科兴生物、赛诺菲和长春所等等,华兰生物最大的优势是它是仅有的2家拥有四价流感疫苗的之一,其余厂商都只有三价。

而即便与将同样拥有四价疫苗的江苏金迪克相比,华兰生物在产能、渠道上的优势还是非常强的。

四价和三价的区别,就是四价可预防的流感种类比三价多一个。四价流感病毒裂解疫苗包含甲型H1N1、甲型H3N2、乙型Yamagata系(By)、乙型Victoria系(Bv)四种流感病毒抗原成分

华兰生物的四价流感疫苗2018年上市,2019年公司三价、四价流感疫苗的批量发量合计占比达到46%,四价流感疫苗市场占有率达到86%,处于市场的绝对领先地位。

流感疫苗的放量使得疫苗子公司成为了华兰生物又一颗摇钱树。公司的业绩预告披露,2019年度疫苗公司营业收入大约为10.5亿元,较上年度增长31%,疫苗公司净利润大约为3.8亿元,较上年度增长42%。

2019年全年,公司的净利润预计在12.5-13.6之间,同比增长10-20%。可见疫苗是贡献华兰生物业绩增长的主力军。

今年的疫情意外的帮华兰等疫苗厂商完成了消费者教育,种草流感疫苗者数量非常巨大。

由于在四价流感疫苗上,公司的竞争对手非常有限,而能够批量满足市场巨大需求的厂商仅有华兰生物一家(产能绝对领先),可以预期华兰生物今年的流感疫苗将有继续大规模放量的可能。

和其他厂商一样,华兰生物也已经启动了新型冠状病毒的疫苗研发。公司在甲流的疫苗研发上曾经有辉煌的历史,是科兴生物后第二家拿出甲流疫苗的厂商,我们也期待它在这次抗击疫情中的表现。

血液制品龙头

除了疫苗,华兰生物的血液制品也是这次抗击疫情的高光产品。

人血白蛋白和静丙都在这一轮抗击疫情中广泛应用,特别是静丙(人免疫球蛋白)。有多个地方版本的诊疗指南将静丙列入防治方案。

在上海市卫健委发布的指导文件中,将静注免疫球蛋白列为免疫调节品种;北京协和医院也将此产品列入防治方案中,对重症病人推荐使用;钟南山亲自指导下确定的深圳版诊疗方案:早期建议有条件可用IgM型人免疫球蛋白,同时提倡对症、支持治疗,如早期肠内营养,使用白蛋白、肠道微生态调节剂,以及预防血栓形成等治疗。

疫情在短期内大幅度提升了对静丙、人血白蛋白的用量,大部分援助武汉的医护人员都提前注射了静丙以提高抵抗力,预防新冠病毒。

而与此同时,静丙的生产则受到疫情影响大面积的暂停。血液制品的基础原料来自采浆,在疫情肆虐下,各个地方的采浆站大面积的关闭,在疫情结束前后相当一段时间里,采浆都会受到很大影响。

可以预计,即便在疫情当下血液制品不可能涨价。但疫情结束后,供求矛盾引发的市场选择也有很大可能会催生血制品涨价。

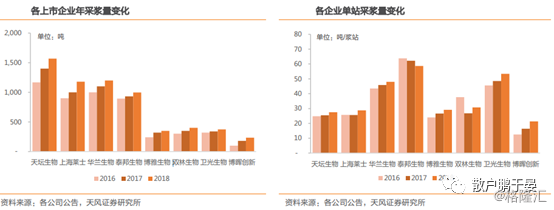

华兰生物在血液制品行业的地位完全不输它在疫苗界。从供给侧看,华兰生物2018年的采浆量为1200吨,浆站数量25个,均位居行业前三。

在产品端,公司有11中血液制品,其中人血白蛋白和静丙占到收入的约七成,年均保持20%左右的收入增长速度。

重点产品中,人血白蛋白过去几年一直保持比较稳定的增长趋势,但2019年受到上海新兴事件的影响,批签发收紧,全年批签发仅同比增长8%。

与其他血液制品不同,人血白蛋白由于国内的需求巨大,是唯一允许进口的血液制品,进口比例在50%-60%,国产厂商中天坛生物、泰邦生物、上海莱士和华兰生物占据了大头份额,其他厂商的份额逐年下降,行业头部集中的趋势很明显。

静丙是这次抗击疫情的明星产品,能够增加机体的抗感染能力和免疫调节功能,也是真正被广泛应用在抗疫情中的血液制品。

华兰生物静丙产品的收入在2019年之前经历过一个萎缩周期,2019年的批签发量大幅增长,仅上半年就同比增加26%,国内市场份额达到12%。

和人血白蛋白一样,静丙的厂商也不断在向头部集中。天坛生物、泰邦生物、华兰生物和上海莱士的市场份额合计达到64%。

血液制品相对疫苗而言,对业绩的贡献不确定性更大一些,题材的意义更加浓厚。最大的不确定性来自供给端什么时候恢复采浆尚不得而知,而下游能否涨价也是个未知数。

但无论如何,行业在向头部集中,使得华兰生物的稀缺价值还是非常突出的。

单抗接力

除了在持续贡献利润的血液制品和疫苗产品外,华兰生物旗下华兰基因工程在单克隆抗体产品上的研发储备也十分值得期待。

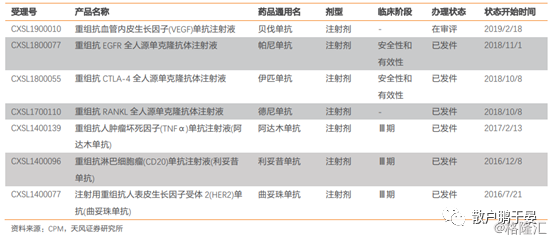

单抗药物堪称当前全球重磅炸弹级产品最多的药物类别,2018年全球药品销售TOP10中有6个是单克隆抗体药物,这其中就包括华兰生物已经进入临床三期的阿达木单抗、贝伐珠单抗、利妥昔单抗和曲妥珠单抗。

这三者2018年的全球销售额分别为199亿美元、68亿美元、68亿美元和70亿美元。

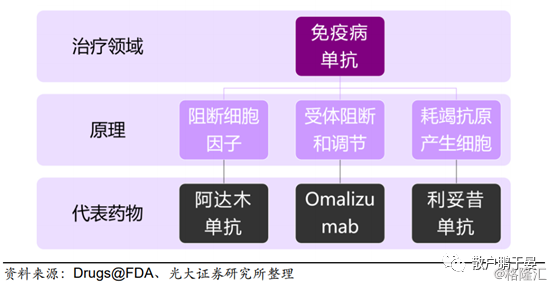

目前在肿瘤治疗中,主流方案是手术治疗、放射治疗、药物治疗和免疫治疗。在药物治疗中,单抗药物特异性高、杀伤力高、副作用小,机制相对明确,部分单抗也具备免疫治疗的机制。

单抗药物的研发管线是华兰生物未来全面跻身创新药企业的基础,也有希望在未来为公司储备新的业绩放量产品。

但单抗药物虽然看上去很美好,国内相关药企在这领域的布局已经非常深了,华兰生物同类型产品处于临床三期的厂商数量一点也不少。

这个看上去对国内药企一片空白的市场,未来到底是一片蓝海还是一片红海,谁都说不准。

投资价值

截止今天,华兰生物的总市值为592亿元,流通市值为508亿元,流通比例非常高。PETTM为44.1倍。

在1月份,华兰生物曾经由于业绩预告不及预期吃了一记当日7.98%的跌幅。这样的跌幅在华兰生物过去是很少见的。

事实上,血液制品和疫苗制品的批签发数据都是公开透明的,中检院的数据可以很清晰的查到,市场对华兰生物血液制品的表现已有预期,公司股价从去年三季度开始就一直表现疲弱。今年由于疫情的突然到来,公司在血液制品需求爆发的题材刺激下反转传出历史新高。

即便股价已经涨幅不小,我对华兰生物的未来预期仍然乐观。

其一,国内血液制品行业的集中度肯定是会进一步提高,华兰生物自身的综合实力,财务能力都是最强的。从三季度的财务数据对比可以看出,华兰生物不论是营收、利润还是现金流状况都是最好的,华兰生物有望继续从行业集中中受益。

其二,血液制品和疫苗在疫情推动下,今年都有可能放量。血液制品的供需矛盾下半年会更加突出,批签发或是价格都有上涨预期;流感疫苗经过这一次的消费者教育,不排除出现指数级放量的可能。

其三,单抗的管线已经有多个品种进入临床三期,未来两年有希望成为接力的重磅产品。

其四,血制品和疫苗是个好赛道,不受到集采的影响。特别是疫苗,放量快,利润好。按三季报口径,华兰生物在所有申万医药行业的312家公司中,营业收入排名93位,但净利润率则排到了第11位,超过了大部分的创新药、原料药企业。

最后,简单介绍一下机构和外资的态度,双方的态度略有差异,机构在三季度持股比例为12.86%,四季度下降到9.6%,更多还是因为对四季度业绩低于预期的表态。

而外资相对内资机构而言更看中赛道价值和长期价值,持仓不降反升,持仓占流通股比例从9月末的2.6%上升到了昨天收盘的5.6%,翻倍有余。

更多内容关注WX“曾小财”