下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信策略燕翔、许茹纯、朱成成

来源:追寻价值之路

事项:

2020年2月14日,证监会消息,为深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,证监会发布《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》(以下简称《再融资规则》),自发布之日起施行。

点评:

1,本次新规放松了对非公开发行股票的定价和减持限制。

证监会曾于2019年11月8日就主板(中小板)、创业板、科创板再融资规则征求意见。本次正式出台的政策与此前的意见征求稿总体上差异不大。主要修改的规则包括:调整非公开发行股票定价和锁定机制,将发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。总体上看,无论是定价还是减持,规则约束均有所放松。

2,鼓励股权融资,支持实体经济

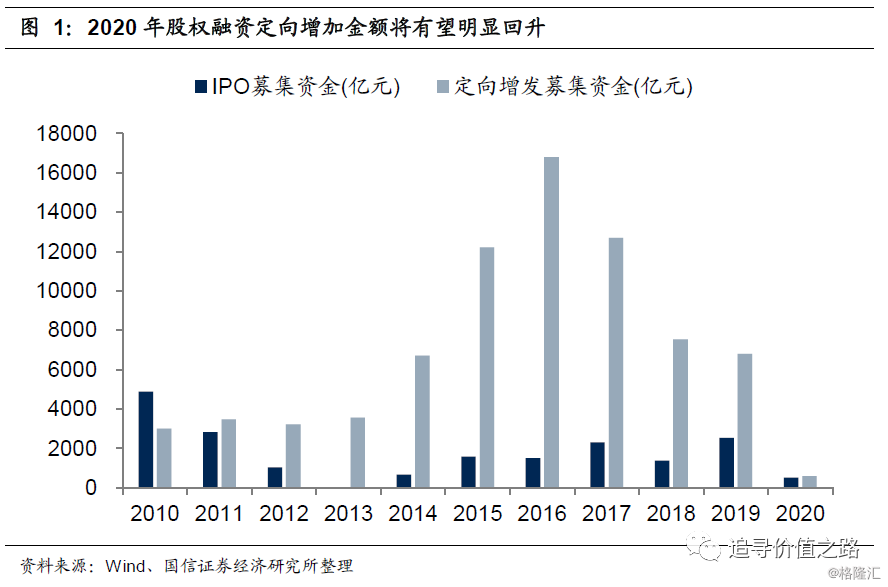

本次《再融资规则》的出台落地,我们认为反映了非常明确的政策方向,即改革完善资本市场基础制度,促进多层次资本市场健康稳定发展,提高直接融资特别是股权融资比重。展望未来,我们认为,一方面,国家在鼓励科技创新、完善资本市场基础性制度建设等方面的政策将有望陆续出台。另一方面,在《再融资规则》的影响下,我们预期包括定向增发在内的股权融资金额将有望明显上升。

3,利好资本市场,“科技创新大时代”方向继续

我们认为,此次《再融资规则》的出台有利于完善资本市场制度建设、丰富相关金融产品、提振市场投资者人气,总体而言对股票市场是一个利好,在当前市场流动性相对充裕的背景下,股市的行情将有望延续。结构上看,我们继续持续此前2020年年度策略会的观点,我们认为“科技创新大时代”的方向将有望继续,板块上建议重点关注以计算机、传媒为代表的科技行业,以及将显著受益于股权融资增加的券商行业。