下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 曾小财

数据支持 | 勾股大数据

2月13日,小米发布了十周年新品的数字旗舰——小米10。

小米10是小米第一款没有开现场发布会,采用网络直播发布的新旗舰手机。其实在发布会之前,小米已经大面积曝光了小米10的参数细节,大部分内容对米粉都不陌生。

我们之所以要特别拿小米10的发布会来分析,是因为小米的数字旗舰是国产厂商自然年度内首款发布的旗舰手机。

大厂这几年基本上形成了旗舰手机发布的时间轴。

9月是iPhone 的发布季,11月前后是华为MATE系列,次年2月前后是三星S系列、小米数字系列,3-4月是华为P系列,5月之前其他厂商如OPPO\VIVO都会发布当年的旗舰手机。

苹果和华为的处理器是自主的,其他厂商旗舰大部分用高通,高通的骁龙旗舰通常在年底发布,小米和三星往往是首批拿到骁龙旗舰的厂商。所以,小米通常是年度首款发布的国产旗舰手机,发布时间和三星的S系列非常接近。

这两款旗舰机代表安卓了阵营这一年的基本旗舰配置,后面发布的智能手机主流硬件配置都不会偏离这两家太多,只是细节上进行一些修修补补。

这两者之中,小米更加典型的代表了国内非华为系厂商的技术路线和供应链水平。

我们从小米10当中,可以发现的不仅仅是小米供应链的机会,更能够发现整个国产智能手机元器件升级的机会。我们今天分析的是小米,但瞄准的方向远远不止小米。

1

小米的品牌重塑之年

我们先说说整个市场的情况。

2019年对小米而言过得很艰难,因为众所周知的原因,国内的智能手机市场除了华为全部在下滑,而且不仅仅是个位数的下滑,大家无非是比谁下滑的多而已。

这种局面,逼得小米、OV不得不做这几件事:

一是国际战略,小米的海外市场本身就做的比较好,OPPO和VIVO也开始大力扩展海外市场。华为在国内抢走的份额,他们都在国际市场抢回来,这使得国内消费电子的供应链也不在局限于国内市场。

二是国内结盟,2019年9月,小米、OPPO和VIVO宣布结成“互传联盟”,实现三家品牌手机之间的数据互传。

三是品牌战略的升级,OPPO 和VIVO 先后发布了针对互联网市场的Reno和realme品牌,对标小米的线上市场和华为的荣耀系列。

对小米而言,2019年公司主要在做2个事情,一是AIOT战略,小米首次把AIOT战略写进了公司的核心战略,二就是品牌的战略调整。

后者小米几乎用了整整一年在做,甚至不惜牺牲当年的数字旗舰和MIX系列来抬Redmi的市场定位。

2019年小米和Redmi的产品发布就是一个逐步抬价和让道的过程,直到昨天小米10的发布基本上确定了小米的产品战略定位,即小米数字旗舰对标华为MATE/P系列,主打4000元+的市场,REDMI系列对标华为荣耀系列,主打3000元以内市场。

小米的战略转型,其实在2019年四季度Redmi K30发布后收到了很好的市场反馈。小米的全球市场份额在2019Q4有了非常可观的提升,Q4的市场份额提升23%,在全球市场一枝独秀。

从小米身上,我们可以预见接下来的OV也会积极向高端冲刺。3500-4500这个价位段会成为国产手机竞争的焦点战场。之所以有这个底气,有两点原因:

一是高通骁龙865+X55的5G解决方案解决了去年非华为系厂商5G双模的痛点。在去年四季度之前,只有华为拥有SA+NSA的成熟解决方案。可惜的是去年5G基础设施并没有跟上,华为显得太超前了一些。

二是拍照这个亮点功能各家的差距在缩小,DXO小米10登顶已经可以说明这2年厂商们加大拍照技术投入,头部厂商的差距已经很小了。

厂商冲击高端市场对供应链有积极的影响,首当其冲就是厂商愿意投入更多的研发费用支援供应链,其次就是高端手机的价格可以允许供应链提供更高货值、更高附加值的产品,最后新的功能吸引更多消费者进行智能手机的升级换的,进而带动销售形成正向循环。

这些影响对消费电子的产业链会形成很多结构性的机会,这是我写这篇分析的出发点。

接下来,我们从小米10发布会透露的一些信息来展开分析。

这里我们重点聚焦可以产生增量的部分。原来就有,今年小升级的内容比如屏下指纹,本身元器件单价就随着技术完善在下降,也没有新的需求产生,不属于我们要发掘的重点。

2

5G+WIFI 6

5G是今年新款智能手机的标配。和去年这个时候只有华为拥有成熟解决方案不同,高通、联发科都拿出了很好的解决方案可以覆盖高、中、低端各个价位段。

今年是我国5G的爆发之年:

其一是因为终端的5G手机开始大面积铺货,运营商开5G终于有人可以用了,自然运营商资本开支的积极性也会更大;

其二是今年是5G基础设施建设的大年,规划建设的基站数量是68万个,2019年的建设总量只有13个,今年整整翻了5倍。同时,中国移动在1月份已经启动了基础网的建设招标,5G的铺设会大干快上。

小米的5G解决方案是高通骁龙865+X55,这将会是今年绝大部分旗舰手机的解决方案。除了高通,可以提供5G解决方案的还有联发科、华为和紫光展锐,但都不在A股上市。

在A股可投资的标的上,我们可以更多的关注会和5G手机放量厂商共振的5G建设板块。

代表龙头是中兴通讯,中兴通讯是全球为数不多可以提供完整5G解决方案的企业之一,公司在运营商业务上有不可替代的位置,同时在消费电子端中兴几乎和小米差不多时间发布了搭载骁龙865的AXON 10S 5G手机,是A股市场最直接受益5G建设的公司。

与中兴通讯类似,烽火通信也是5G国家队,烽火在基础网建设上有一定优势,每轮建设都可以在华为、中兴之外分到比较确定的市场份额。

除了基站标的,和基站相关的如果光模块、天线、滤波器也会有很好的市场机会,光模块如中际旭创、华工科技、光迅科技、新易盛等;天线滤波器如武汉凡谷、大富科技、世嘉科技等。

智能手机端除了基础的5G基带,PCB和FPC用量也会提升,5G要求的天线数量也会有很大增长,可以关注的核心标的包括射频芯片的卓盛微,PCB龙头鹏鼎控股,以及信维通信、三环集团、顺络电子等。

手机代工厂商闻泰科技也是A股稀缺标的之一,三星已经完全放弃了中低端手机的自产,关闭了中国工厂,完全交由闻泰科技代工,5G手机放量会帮助闻泰科技进入一个新的景气周期。

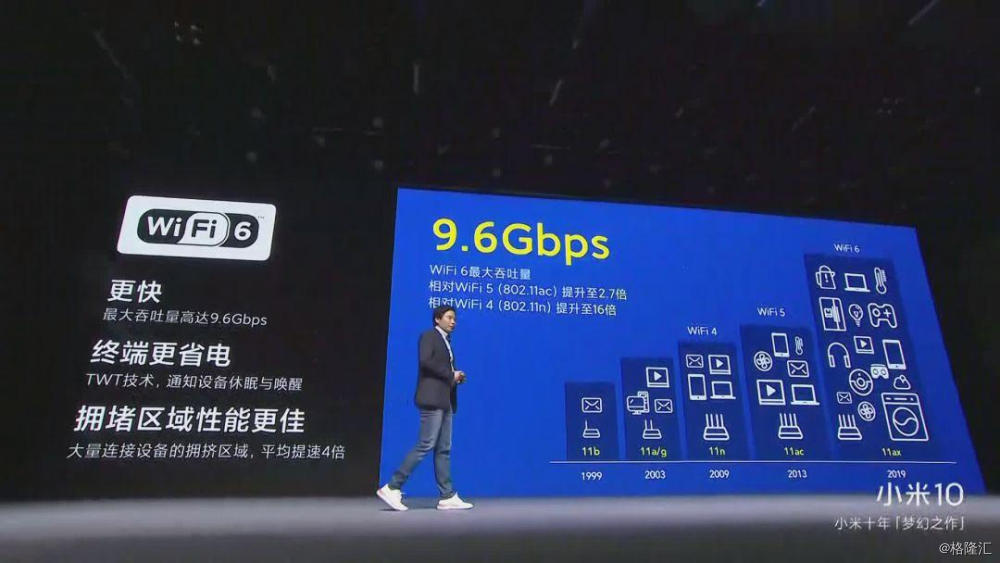

除了5G之外,WIFI 6也是这一次发布会通信模块上的焦点,雷军用了不亚于5G的篇幅介绍WIFI 6。

WIFI 6是相对于WIFI 4、WIFI 5而言的,其最大特点是传输速率的大幅提升。毕竟即便有了5G手机,大部分人在家不可能时时刻刻用5G流量。

和5G同步,WIFI 6将会是今年所有旗舰智能手机的标配,有可能是今年消费电子领域增量最显著的单一产品。

用户要使用WIFI 6,除了有支持WIFI 6的手机还不够,还必须配置WIFI6的路由器。

雷军在介绍小米10的同时还顺带发布了小米的AX3600 支持WIFI 6的新款路由器,单价达到了599元。随着基础网络铺设,中国家庭的路由器很有可能会迎来一次升级潮,对路由器和相关天线、配件厂商将会是几年一遇的“大周期”

可以关注与WIFI 6相关的博通集成、天邑股份,以及其他直接生产路由器的厂商。

3

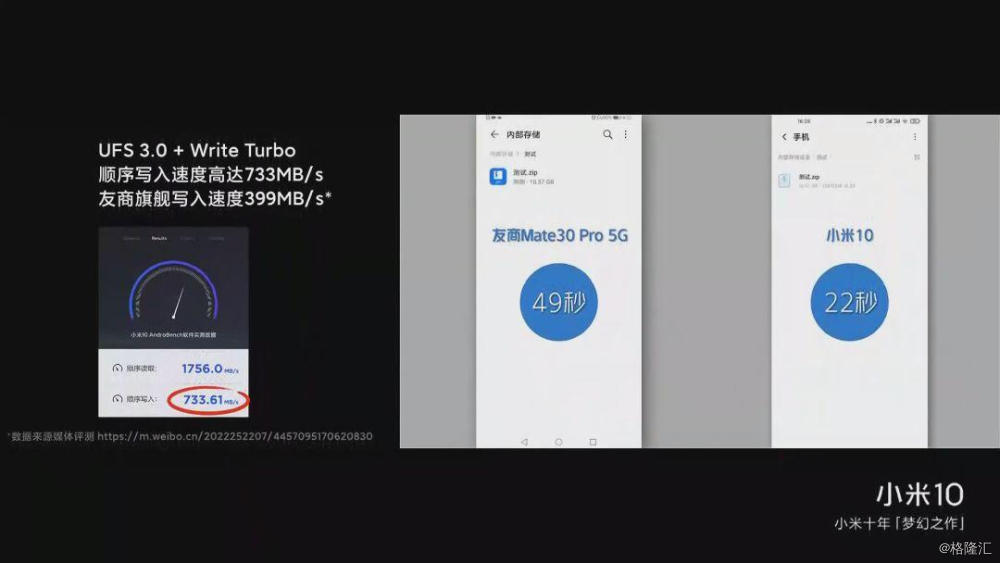

LPDDR 5 + USF 3.0

这个组合也将会是今年安卓旗舰的标准配置,雷军在小米10发布会拿了不少时间浓墨重彩的介绍新的存储组合。

LPDDR 5是相对去年LPDDR 4X的升级,在速率上提升了29%-50%,功耗上有12%-20%的降低。至于USF3.0,雷军直接用一段读取测试“吊打”了一顿友商。可以看到,USF3.0的速度比之前USF2.1的整整快了一倍有余。

其实,不论是LPDDR 4X还是USF 2.1的升级,过去每一年都有,无非是存储容量的逐年增加,并不是我们想要寻找的“去年没有而今年有”的增量。

那为什么我们还要特别说这一点呢?因为存储芯片涨价,以及国产化。

存储芯片在2018-2019经历了长时间的低谷,从2019年四季度开始反弹,一季度存储芯片价格继续保持小幅上涨的趋势。

存储芯片分为NAND FLASH和DRAM两个块,行业集中度都非常高。DRAM市场90%的市场份额掌握在三星、海力士和镁光三家手里,NAND稍微分散一点,集中度也很高,根据DRAMeXchange 的数据,三星和海力士的NAND Flash 市场占有率也分别达到33.5% 和9.6%。

两家公司在2019年存储芯片价格下跌中都吃尽了苦头,都通过各种减产方式(比如不小心断个电)抬升存储器的价格。2020年5G应用对市场预期服务器市场和消费市场爆发都有很积极的支持,存储芯片价格也走上了反弹趋势。

从市场反馈来看,今年的存储芯片供需关系仍然很紧张,接下来涨价的可能性仍然很大。

存储国产化也是去年半导体投资的主线之一,我国在半导体领域被卡脖子最危险的领域之一是存储芯片。国家队在这个领域也是不遗余力,不惜重金。

在国产替代的背景下,存储芯片涨价对能提供国产存储芯片的厂商是加倍的利好。

存储芯片的国际厂商集中,国内厂商数量也很稀缺,在这个领域可以挖掘出来的标的寥寥无几,兆易创新和北京君正是为数不多可以选标的。

兆易创新,国内三大存储基地之一的合肥长鑫和兆易创新有千丝万缕的联系,公司在DRAM上已经有立项并投入,背靠合肥长鑫的DRAM产能,公司有望成为国产DRAM的先锋厂商,是DRAM这个领域国内极其稀缺的标的,公司股票也得到了各路机构的竞相追捧。

北京君正,北京君正通过收购北京矽成切入存储领域,拥有DRAM、SRAM和Flash在内的完整产品线,公司在车规级存储器市场有领先的地位,不仅可以受益存储芯片涨价,还有希望从新能源汽车放量上获得业绩增量。

4

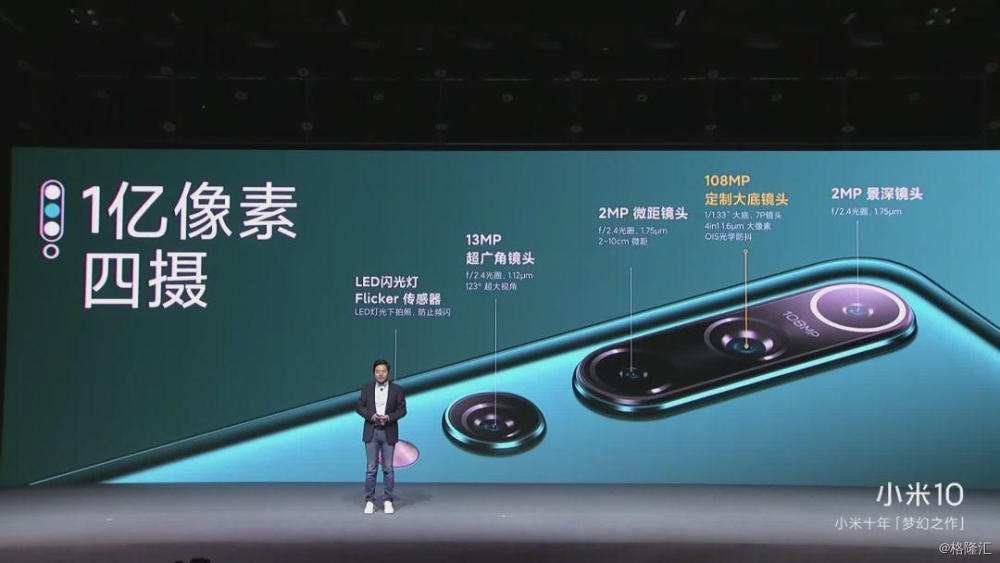

1亿像素+四摄模组

在4G时代,手机处理器和内存速度是存在过剩的,用户很少能够从处理器升级上直接感受出性能的升级,拍照品质的提升成为提高用户体验的“捷径”,这也是华为这几年成功跻身高端的法宝。

雷军几乎用了整场发布会三分之一的时间介绍拍照功能。

定制的108MP主摄像头来自三星,是去年发布的Redmi K30的同款,也是今年三星刚刚发布的S20的同款。

DXO拍照、视频、综合排名第一的成绩我们就不多说了,我们主要从增量上找机会。

一是三星的产品今年大放异彩。往年旗舰机型基本都清一色索尼IMX,三星的产品进入旗舰机搭配还真是不多,所以今年三星的产业链值得关注。

二是模组越来越多,小米10仍然用的是四+1的摄像头搭配,市场已经有消息华为的P40P将有可能上6摄像头,镜头和模组的数量不断增加对相关厂商是有直接利好的。

从一些拆机和评测的内容推测,小米的主摄像头是7P镜头,摄像头的镜片主要来自舜宇光学,模组主要来自欧菲光。

欧菲光是一个存在预期差的企业,公司过去的优势主要在模组上,但模组是个苦力活,资金压的大,用工数量大,但是毛利润率很一般,在行业内的话语权也不大。

欧菲光在镜头上一直苦下功夫,2019年公司干脆把名字从原来的欧菲科技改回了欧菲光(最早就是欧菲光),目的就是更加聚焦光学业务。在去年11月,公司在互动平台表示公司的6P、7P镜头已经开始批量出货。

镜头是拍照这个环节的高大上领域,大部分产能集中在大立光、玉晶光电、丘钛科技、舜宇光学这几家身上,大立光已经攻克了8P。所谓6P、7P、8P,就是镜头是由几层镜片组成的,镜头的镜片组成越多,拍照的品质越好。

舜宇光学也只是攻克7P镜头不久,已经是各大厂商的主流供应商。如果我们能在未来某一款旗舰手机的拆机上看到欧菲光的7P镜头,欧菲光将会由一个劳动力驱动的模组厂向技术驱动的镜头厂实现质的转化,这是和其他厂商相比存在最大预期差之处。

除了传统镜头厂,通过收购豪威科技切入CMOS赛道的韦尔股份也是A股在这个领域的稀缺标的,豪威的市场份额仅次于索尼和三星,位列全球第三。

镜头和模组产生不仅今年会继续受益消费电子的增长,还会受益于新能源汽车大量增加光学传感设备带来新的增量。

5

更丰富的传感器

智能手机未来要更加智能化就必须搭载更多的传感设备,传感器是终端设备感知外部的眼镜、鼻子和耳朵。

雷军在发布会上两次提到小米搭载的传感器数量大增,包括:

前后搭载两个光线传感器,比以往多了一个背部光纤传感器,可以避免在背光情况下屏幕只识别到正面的暗光而自动调暗亮度。

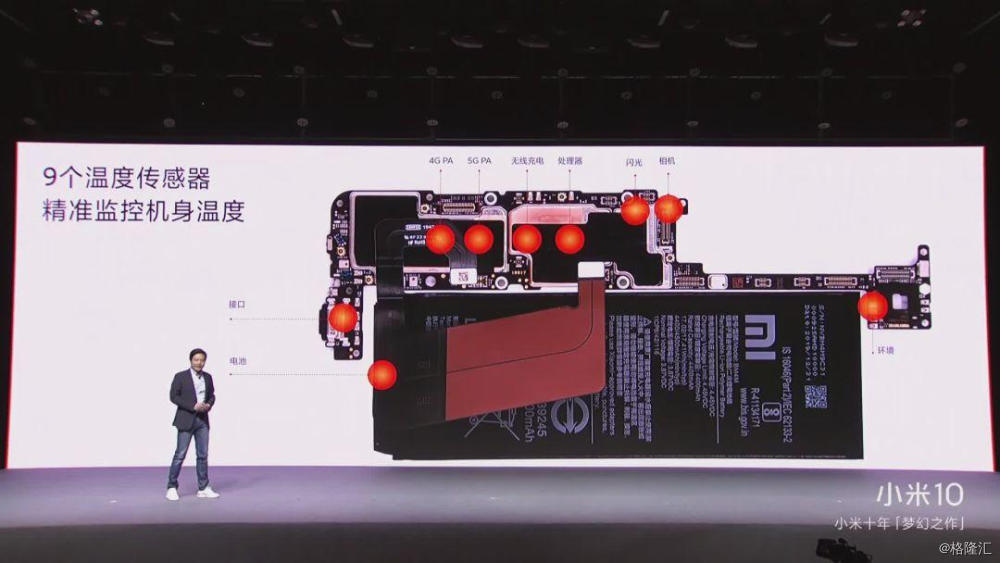

搭载了9个散热传感器,全面提高散热运作的效率。

传感器是今年市场普遍预期的高景气行业,大量智能家居要上IOT功能,就需要大量的搭载传感器;新能源汽车要实现自动驾驶和功能的多样化也有大量新增传感器的需求。

小米或许只是开了个头,未来智能手机的传感器搭载数量增长可能会是全行业的趋势。

传感器首推的标的是耐威科技,耐威科技在2015年收购的瑞典Silex公司是全球前五大MEMS代工厂,收购后的业绩承诺完成出色,公司在瑞典进行产线升级,在北京投建了新的8英寸晶圆厂在2020年投产,达产后每年可以增加7-8亿元的收入。要知道,公司2019年Q3的收入也不过就是5个亿。

耐威科技同时还是国家半导体大基金的投资标的,在传感器市场主线、细分领域领军者还不清晰的情况下,占据产能和工艺优势的耐威科技是首选也是最安全的投资标的。

6

更大的散热面积

散热一直是智能手机的痛点,5G手机的发热更厉害,在5G早期我们经常看到某些国家做5G测试是要带着冰箱出门的。

今年的新款5G手机增加散热面积是市场早已经有共识的。

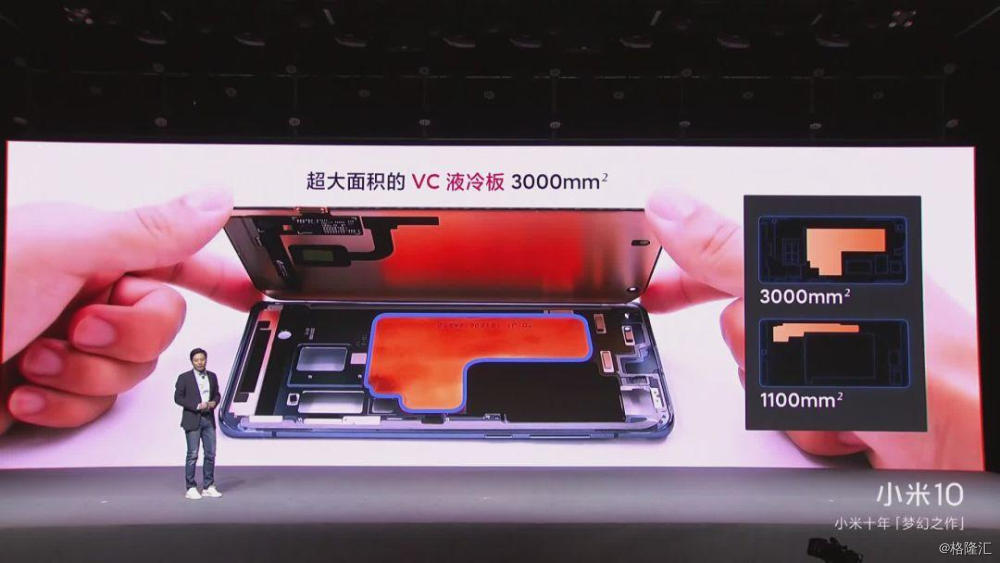

小米给的解决方案除了增加温度传感器,还有大幅度增加了散热板的面积。

雷军介绍,小米采用的VC液冷板面积比友商去年的产品整整大了3倍。

外部评测有对小米的散热效果进行测试,大面积的液冷板帮助小米在长时间的游戏后不仅保持了合理的机身温度,而且温度的分布更加平均,不会出现之前发热集中在SOC位置的情况。

散热板本身技术含量和前面提过的存储芯片、镜头、传感器比起来,技术难度并不那么大。我们在选择标的的时候,更多的应该关注厂商进入供应链的情况,自身技术上的壁垒并没有前面的产品那么大。

可关注的标的包括:领益智造、飞荣达、硕贝德、中石科技。

7

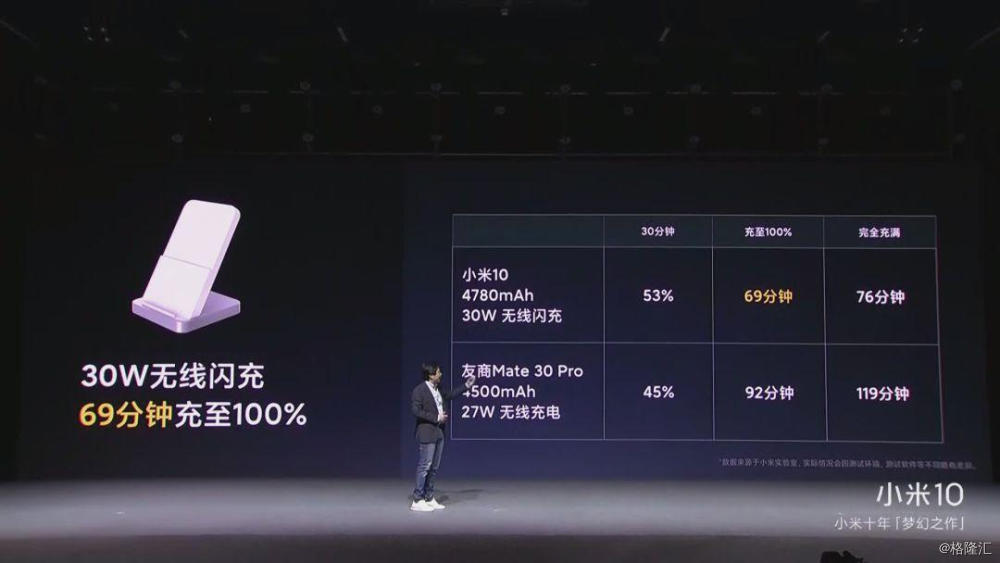

无线快充

小米今年给出无线充电解决方案是30W无线快充,可以实现30分钟充满53%,69分钟充满100%。

这个充电速度相对4780mah的大电池已经是非常快了,像我这种还在用2018年款手机的人来说,无线快充几乎可以和有线快充无缝对接。

其实早在iPhone 8时代,就有很多声音说苹果未来会直接取消充电接口,全部实现无线充电和无线传输。

但这种设想最大的障碍在于无线充电的转化率不高,充电效率低。如果快充30分钟能解决的问题我用无线充电要一个半小时,我是不会用无线充电的。

如今这种充电效率的问题已经基本解决了,取消有线充电又称为了一种可能。天风国际的头号果吹郭明祺在2019年底就曾经预言明年的iPhone 12 Pro Max会完全取消有线接口。

其实,无线充电真正的市场空间并不在智能手机身上,而在充电设备上。

在发布会同时,雷军发布了新款的“无线小米蓝牙音箱”,在蓝牙音箱上搭载了无线快充。

这给无线充电提供了新的应用场景想象空间,也许未来你的桌面音箱上,鼠标垫上,汽车收纳架上,其他无数你能想象随手能放手机的地方都看搭载上无线充电板。这将会到这无线充电设备商业绩的成倍放量。

和散热板一样,无线充电还没有形成有技术上绝对优势的头部厂商,理论上有相关产品的公司都是我们可以关注的标的,包括田中精机、安洁科技、信维通信等。

除了这些发布会上提到的,我们认为有可能产生明确增量的领域外,小米10还有一些亮点也是我们可以挖掘的。比如:

小米10 搭载了上下两个对称立体声发声单元,数量翻了一倍。

雷军在介绍小米10 采用三星AMOLED的时候,还提到了公司后续会引入华星光电的面板。国内面板厂商的AMOLED投产放量后,对三星的产品进行替代的确定性也很高。同时,面板价格也走在反弹的趋势里,京东方、TCL科技、深天马都是值得关注的标的。

小米的出货量不是行业巨大的,单品也和苹果、华为有很大差距,但小米的数字旗舰经常能代表后续国产旗舰升级的方向。

注:以上图片无特别注明均来自小米发布会