下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

目标价:15.6港币

2月13日小米线上发布年度5G旗舰手机小米10系列,全力冲击高端市场。DXOMark相机评分显示,小米10Pro(124分)排名全球第一,整机综合性能突出,表明公司小米、红米的双品牌策略正在不断奏效,利好手机业务ASP、毛利率等指标的持续改善。我们判断,当前公司手机业务已进入触底反弹通道,智能硬件、互联网业务等亦有望持续保持稳健增长。我们继续维持对公司整体乐观看法。

▍小米10:产品整体定位全面对标华为、苹果,全力冲击高端市场。小米10全系搭载高通骁龙865处理器、LPDDR5内存、WiFi6、UFS3.0闪存、1亿像素相机等,小米10定价3999~4699元,小米10Pro版本售价4999~5999元。同时小米10采用4780mAh电池,支持30W极速快充等,散热搭载VC液冷板,采用6.67”的AMOLED双曲面小挖孔屏幕,具有90Hz刷新率并且采用柔性屏COP工艺,相机方面,配置了108MP主摄+13MP超广角+2MP微距+2MP景深的四摄镜头组合。小米10系列综合性能突出,DXOMark相机评分显示,小米10Pro(124分)排名全球第一,超越了华为Mate30Por5G版本(123分),音效评测亦表现不俗。销售计划层面,普通版、Pro版本将分别于2月14日、2月18日全渠道上市销售。

▍手机业务:继续维持2020年触底反弹的判断。小米10整机突出的综合性能,以及市场相对积极的反馈(股价盘中涨幅一度超过5%),亦进一步表明,公司手机业务正进入触底反弹通道。2019Q4,公司全球手机销量同比+31.4%,国内份额为9.5%,亦较三季度(9.0%)有一定改善。海外市场,四季度公司欧洲市场份额上升至14.2%(同比提升7.2pcts),排名第四位,仅次于华为(16.4%),印度市场份额占比29%,继续排名第一。同时较低国内销量占比(25%),叠加国内线上渠道优势等,预计本次疫情对小米手机需求端冲击亦相对有限。小米、红米双品牌策略的推行有望显著推动手机业务ASP、毛利率的显著改善,同时积极的研发投入(我们预计2020年超过100亿元),当前偏低的库存压力,西欧运营商市场的积极进展,以及5G换机周期等,料亦将共同支撑小米手机中期向上表现。

▍智能硬件:持续受益于行业高景气度、品类拓展等。除了小米10手机,此次发布会亦公布了路由器AX3600、无线充电音箱等智能硬件产品。据中怡康数据,2019年,小米电视国内出货量1046万台,成为首个中国市场年出货量破千万的电视品牌,国内市占率19%。我们预计,米家空调2019全年销量有望达200万台,并有望于3~5年内销量突破500万台,在国内空调市场占有率达到5%。仅空调业务给公司带来的收入增量有望达百亿量级。当前全球智能硬件产业中期高景气度已成为市场共识,考虑到小米在IOT产品设计&供应链管理、生态培育(IOT平台、智能语音、物联网模组等)等层面突出优势,叠加2020年小米空调的放量的预期,我们保守判断,公司IOT业务中期有望维持30%左右复合增速。

▍互联网:有望伴随手机业务同步改善。行业层面,随着短视频用户增长、字节跳动等公司增速的放缓以及在线内容行业监管政策的放松,叠加2020年重大体育事件的开展,公司手机用户ARPU有望进入上升通道。考虑到公司MIUI系统与智能手机的深度绑定,智能手机业务的回暖料将带动用户规模、在线时长的高确定性增长,亦将带来应用预装、在线广告以及游戏收入的回暖。非手机部分,伴随IOT的持续放量,小爱助手、米家APP用户规模增长有望持续超预期,非小米手机用户有望贡献更多的互联网业务收入,我们预计当前公司智能电视保有量超过2000万。同时电商、互联网金融等业务在2020年亦有望继续保持高速增长。基于公司在互联网业务变现模式的多样化,我们预计公司互联网业务营收增速有望高于行业平均水平,中性预计保持在20%以上。

▍风险因素:国内市场竞争持续加剧风险;5G手机进展不达预期的风险;手机大规模促销导致毛利率低于预期的风险;IoT业务整体进展不及预期风险;进入海外多地区面临的政策监管风险等。

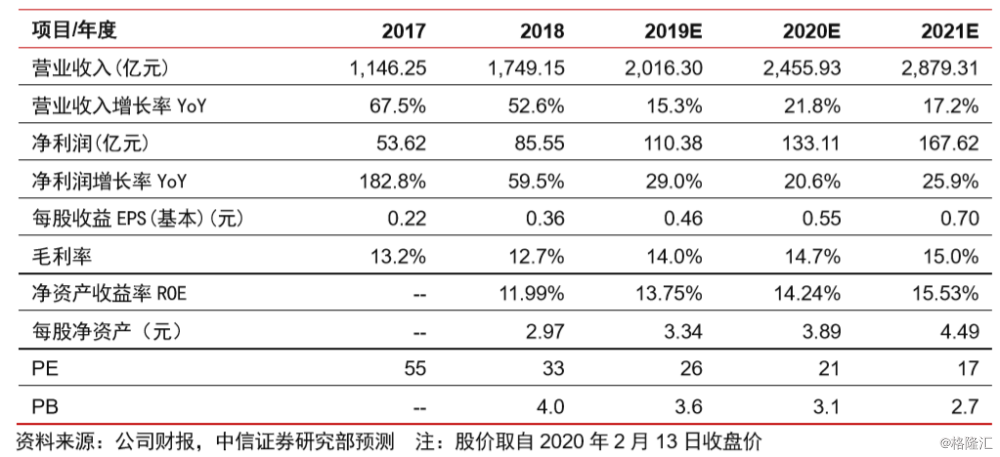

▍投资策略:小米10突出的整机表现,表明公司小米、红米的双品牌策略正在不断奏效,利好手机业务ASP、毛利率的持续改善。当前公司手机业务已进入触底反弹通道,智能硬件、互联网业务亦有望保持稳健增长,我们继续维持对公司整体乐观看法。后续我们将紧密跟踪小米10系列市场销量表现,暂维持公司2019-2021年Non-IFRS净利润110.4/133.1/167.6亿元的预测,继续维持15.6港币的目标价不变。