下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

事件。公司2月13日公告,发布一月份销量数据,当月批发销量为111838辆,同比下滑29%,环比下滑14%。

1月下滑主要受春节因素影响,渠道深度去化,终端市占率稳步提升。公司1月销量下滑主要系春节因素影响,剔除春节因素影响,日均批发销量仅下滑4.3%,销量保持稳健。公司1月终端零售共计销售13.75万辆,渠道库存去化2.6万辆,继续维持在合理健康水平。1月公司终端零售市场份额达到7.26%,环比12月提升0.33pct,公司市占率达到历史最高水平,不断提振公司市场形象和竞争力。

产品结构合理,多车型共振。1月份按车型分类,公司轿车、SUV及MPV总销量分别为41901辆、68765辆及1172辆,产品谱系完整,多点开花是公司销量及市占率提升的核心原因之一。具体来看,SUV产品1月共销售了68765辆,在当月总销量(含领克)中占比62%。其中,博越PRO与2020款博越组成的“三好SUV”家族贡献了23472辆,缤越1月销量10234辆,帝豪GS1月销量10292辆,远景X6与远景X3的1月销量分别为8079辆、8207辆。轿车产品1月共销售了41901辆,在当月总销量(含领克)中占比37%。其中,帝豪系轿车22185辆,缤瑞7256辆,全新远景6075辆,领克03销量为5119辆。

拟与沃尔沃重组资产,增厚体量与品牌。公司2月10日公告,管理层正在与沃尔沃汽车初步业务合并重组的可能性,拟保留吉利、沃尔沃、领克与极星品牌的独特性,将合并后业务于香港及斯德哥尔摩上市。未来随着公司与沃尔沃,在动力总成与平台化技术方面合作的进一步深入,叠加吉利(中低端)+领克(中高端)+沃尔沃(豪华)强大的品牌布局与规模优势,公司将进一步夯实一线车企地位。中长期看,双方有望共享产业链,吉利的供应链成本优势与沃尔沃标准化供应链管理能力结合,有望最大效益提升供应链品质并降低成本,对单一零部件而言采购体量有望从百万量级提升到两百万量级,规模优势明显。

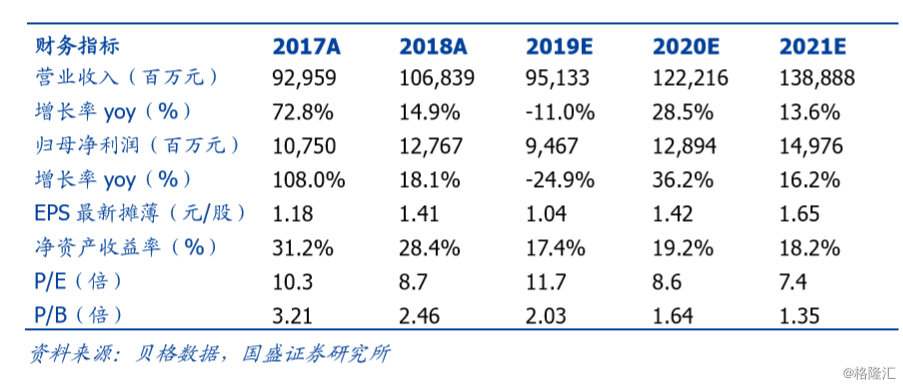

盈利预测与投资建议。公司充分发挥民营机制灵活性,与合资品牌差距正在不断减小。预计公司19-21年归母净利润分别为94.7/128.9/149.8亿元,对应PE11.7/8.6/7.4倍,维持“买入”评级。

风险提示:行业销量受疫情影响或不及预期