下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月13日盘后,平安银行发布2019年“成绩单”。全年答卷总体表现还算不错,符合市场预期。

今日,平安银行小幅低开0.65%,后逐步走高。截止收盘,平银报15.03元,涨幅2.59%,最新总市值为2917亿元。

(行情来源:Wind)

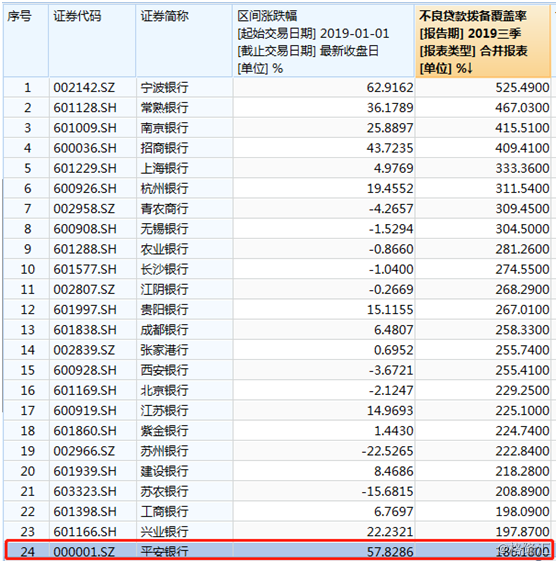

平安银行自从2019年以来,资本市场的表现可圈可点,股价累计涨幅超过60%,仅次于宁波银行,跑赢招商银行、兴业银行等明星银行。

另外,由于本身质地不错,市场给到平安的估值水平位列36家上市银行的前列。

那么,接下来,我们就来仔细剖析这家市场非常寄予厚望的银行,看看2019年表现到底怎么样。

1、经营状况

2019年全年,平安银行总营收1397.58亿元,同比增长18.2%;拨备减值前利润(PPOP)为717.09亿元,同比增长19%;归母净利润为281.95亿元,同比增长13.61%。

观察数据可知,营收与PPOP的同比增速大致相当,但明显高于归母净利润的增速。这主要是由于资产质量认定更为严格,拨备计提更大一些。这一点,我们下面会详细讲到。

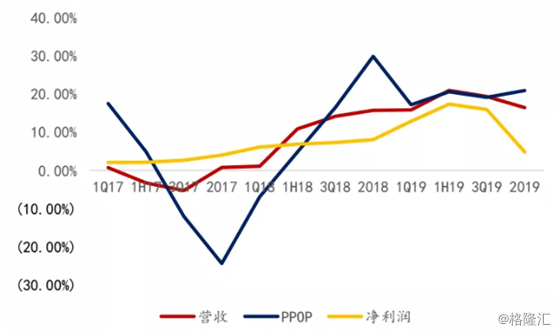

分拆来看,单季营收、PPOP、归母净利润分别同比增长15.9%、21%、19.4%、16.5%;17.3%、20.7%、19.2%、21%;12.9%、17.4%、16%、4.9%。

(图:平安银行业绩单季同比增速)

我们可以清晰地看到,平安银行四季度净利润增速下滑至5%以下,环比下滑11.1%,而营收四季度小幅下降,PPOP四季度却是环比提升的。这同样是出在拨备问题上。

2、负债分析

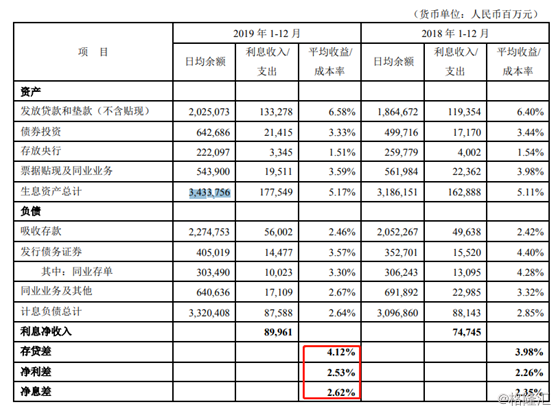

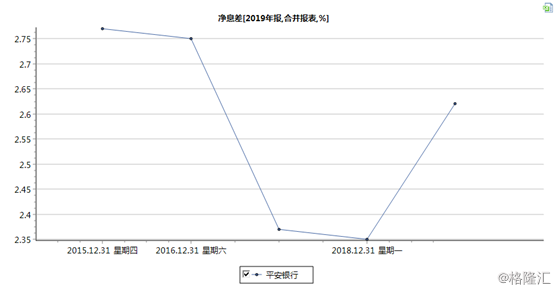

首先,我们要来看看平安银行的净息差。据财报披露,平安银行2019年生息资产总计3.43万亿元,利息净收入899.61亿元,净息差2.62%。

2019年净息差比2018年提升27个基点,比2017年同样提升25个基点。这个提升幅度是不错的。

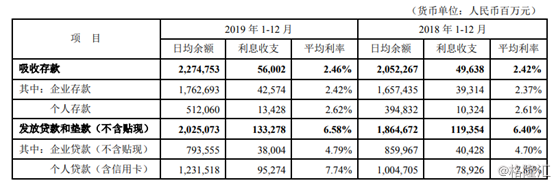

2019年,平安银行企业存款利率和个人存款利率分别提升4个基点、5个基点,整体存款利率提升4个基点。在贷款端,企业贷款利率提升9个基点,个人贷款下滑12个基点,但整体贷款利率为6.58%,却上升了18个基点。

其主要原因是企业贷款余额仅仅上升8.6%,而个人贷款余额上升17.6%。

这也说明平安银行加大了零售贷款的业务,朝着自己想转型零售银行的目标在前进。

3、资产质量

平安银行在财报中如是公布:

2019年末,本行主要资产质量指标全面持续改善,逾期贷款、逾期60天以上贷款、逾期90天以上贷款余额和占比较上年末均实现“双降”,逾期60天以上贷款偏离度和逾期90天以上贷款偏离度均低于1。

另外,不良贷款率为1.65%,较上年末下降0.10个百分点;逾期60天以上贷款偏离度96%,较上年末下降14个百分点;逾期90天以上贷款偏离度82%,较上年末下降15个百分点。

这说明平安银行把60天以上逾期全部纳入不良,90天逾期偏离度也仅为82%,这一指标跟招商、兴业银行相当。说明平安银行的资产质量有较大改观,因为认定更为严格了。

(PS:不良贷款偏离度越高的银行对于不良贷款的认定越宽松,越有美化业绩的嫌疑。反之亦然。)

拨备方面,平安银行如是披露:

2019年,本行计提的信用及其他资产减值损失为595.27亿元,同比增长24.3%,其中计提的发放贷款和垫款信用减值损失为532.88亿元。2019年末,贷款减值准备余额为700.13亿元,较上年末增长29.2%;拨贷比为3.01%,较上年末增加0.30个百分点;拨备覆盖率为183.12%,较上年末增加27.88个百分点;逾期60天以上贷款拨备覆盖率为190.34%,较上年末增加49.10个百分点;逾期90天以上贷款拨备覆盖率为222.89%,较上年末增加63.44个百分点,风险抵补能力进一步增强。

从以上数据可知,平安银行的拨备覆盖率虽然有提高,但在36家上市银行中来对比的话,算是中等偏后了,离宁波银行、招商银行、南京银行差距较远。

可以等平安银行完成资产质量不良严格认定后,进一步提升拨备率,以后计提就可以释放较大的利润空间。

再看分红,平安银行在2019年的分红比例从过去几年的10%提升至15%。这是对于中小股东实打实的回馈。不过,该分红数据要明显低于招行的30%。

尾声

今年一开年,全国遭遇新冠肺炎疫情,对于银行业的冲击不小。但对于平安银行相对要好一些,毕竟以个人贷款为主,其资产质量相对比企业要好一些。

不出意外的话,平安银行今年的净利润增幅应该还能保持双位数增长。如果有仓位的朋友,仍然是可以继续拿着。