下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 京东数科研究院唐艳红 王琳

来源 | 沈建光博士宏观研究

UBI是“Usage Based Insurance”的英文缩写,即“基于实际使用的保险”。不同公司在设计产品时有不同侧重,各具特色,本文介绍Progressive和Metromile两家公司,一家是UBI车险的鼻祖,代表了传统UBI车险的设计理念,另一家则是UBI车险的新秀,代表了行业最新的创新方向。

UBI是“Usage Based Insurance”的英文缩写,即“基于实际使用的保险”。这里的“实际使用”包含三层含义,一是基于车辆的实际使用时间或里程定价保险,变原来的按年收取保费为按天、按小时或者按里程收取保费;二是基于驾驶时的外部环境定价保险,将驾驶地点、路况甚至天气等外部环境风险因素纳入保险定价模型之内,从而更真实的反映实际风险;三是基于驾驶员的驾驶习惯定价保险,利用车联网技术实时收集加速、减速、转弯、刹车等驾驶行为数据,使投保人能够因为良好的驾驶习惯而享受到保费优惠。

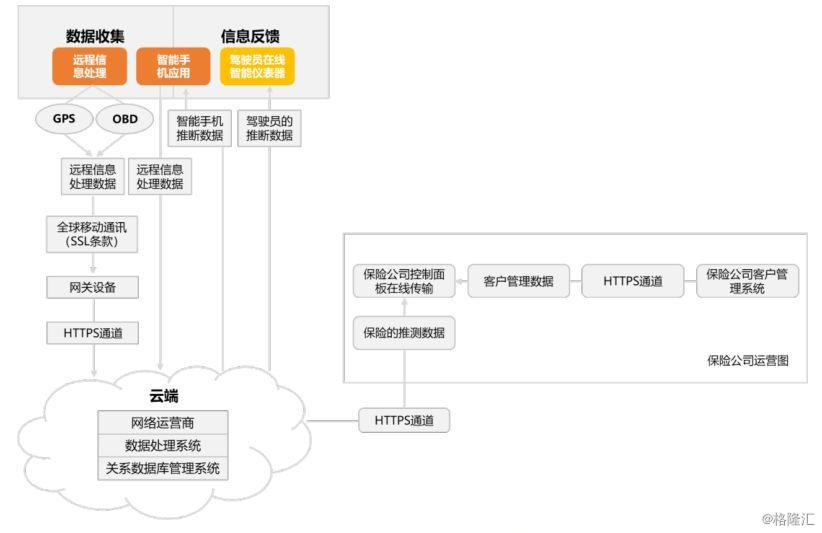

通过车载智能硬件设备、智能手机、嵌入式智能仪表器等终端设备收集信息,上传到后台数据处理系统,系统根据特定的算法、模型进行差异化的保费测算,并将信息室反馈给车主,同时提供一些增值服务,是UBI车险最基本的运营原理。

图1 UBI车险运营流程图

资料来源:网上公开信息,京东数科研究院整理

美国是最早产生UBI车险的国家,同时也是目前全球最大的UBI车险市场。目前美国的主流保险公司都在积极推进UBI项目,代表公司包括Progressive、Metromile 、State Farm、Allstate等。不同公司在设计产品时有不同侧重,各具特色,本文介绍Progressive和Metromile两家公司,一家是UBI车险的鼻祖,代表了传统UBI车险的设计理念,另一家则是UBI车险的新秀,代表了行业最新的创新方向。

Progressive——美国UBI车险的鼻祖

Progressive Insurance于1937年成立于美国旧金山,1994年提出PAYD(pay as you drive)的保险概念,2009年正式推出引入驾驶员急刹车次数、夜间行车次数等数据的 UBI 保险产品 Snapshot,是全世界范围内第一家开展车联网应用业务的机构。该公司的车联网应用是根据所记录的数据(比如驾驶区域、驾驶习惯)来给保单定价,为有价值的客户提供额外的价格折扣。

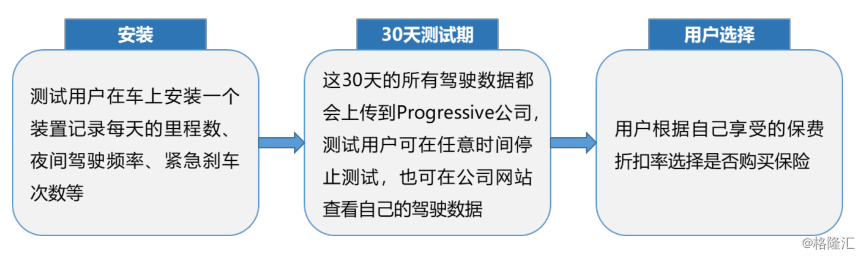

图2 测试用户体验流程

资料来源:网上公开信息,京东数科研究院整理

Progressive基于OBD设备获得数据评估驾驶行为,短期监控测试确定保费优惠幅度。测试期间,Progressive会在用户车上安装一个终端设备(OBD盒子),该设备自动记载车主驾驶时间、驾驶习惯(包括转弯、急刹车)等一系列信息,以30天为一个测试周期。测试结束后Progressive信息传送到后台系统,系统根据这些信息给车主打分并给予折扣优惠,折扣率上限30% 。车主根据自己享受的保费折扣选择是否购买保险产品。车主在选择加入Progressive的UBI车险计划后,公司向车主提供车载信息终端Snapshot(OBD盒子)的使用权,用户的驾驶信息会持续上传到Progressive后台系统,以使有优良驾驶习惯的用户持续获得保费优惠。

2015年起,Progressive将设备范围扩展到手机App,推出Snapshot移动应用程序,该App不仅可以自动监测驾驶员的数据,还可在每次行程结束为驾驶员提供个性化服务,包括一到五星的评级、数据摘要、驾驶地图和量身定制的驾驶技巧,以帮助客户提高分数,管理驾驶风险。

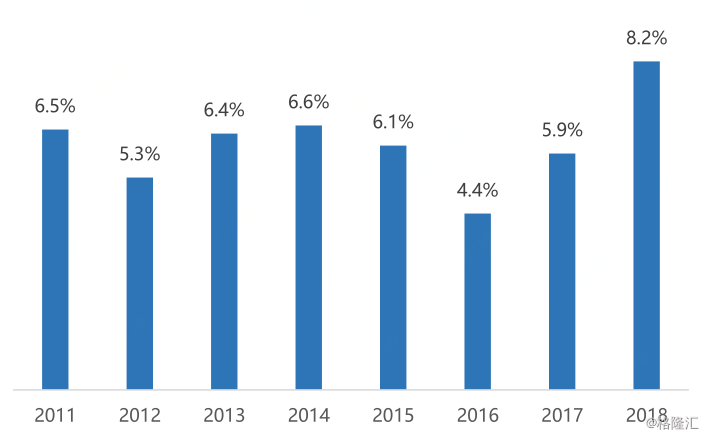

根据NAIC统计披露,2018年Progressive在汽车保险市场排名第3名,市场占有率10.99%,当前市值434亿美元。随着技术的不断成熟和完善,Progressive的净利润率也在震荡中不断上扬。

图3 Progressive历年净利润率

资料来源:网上公开信息,京东数字科技研究院整理

Metromile——美国UBI车险的新秀

Metromile于2011年在美国旧金山成立,同Progressive Insurance相比,Metromile是一家相对年轻的UBI车险公司。公司服务覆盖美国的加州、伊利诺伊州、新泽西州、俄勒冈州、宾夕法尼亚州和华盛顿州等地区,已经成为美国UBI领域的标杆性企业。2012年12月Metromile获得New Enterprise Associates、Index Venture等四家投资公司400万美元的A轮融资,2013年8月获得Felicis Ventures, Index Ventures 、New Enterprise Associates1000万美元的B轮融资,2014年由Mike Ghaffary投资3840万美元,2016年9月融资额达到1.915亿美元,其中包括中国太平洋产险的5000万美元,2018年7月的最新一轮融资为9000万美元,筹资总额达到2.955亿美元。

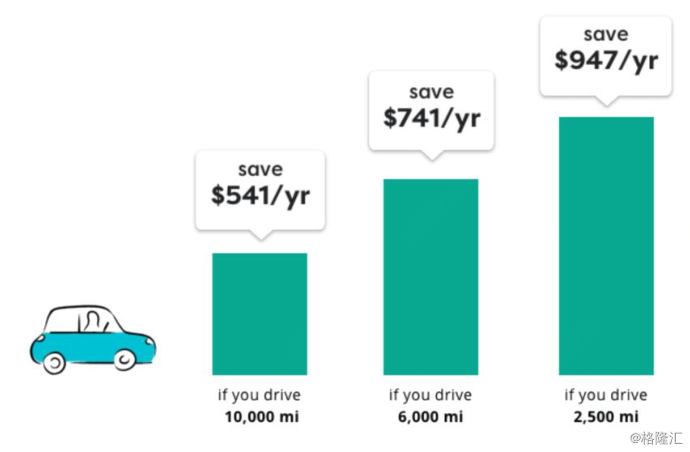

同传统的UBI车险相比,Metromile提供与行驶里程完全匹配的基于使用情况的保险定价策略,即将保费的计费方式进行分拆,先设定一个每月基础费用,再设定一个每英里的费用率,用户可以自行计算自己行驶不同里程数需要缴纳的保费以及节省的保费。

具体而言,Metromile将保费分拆为基础费用和按里程变动费用两个部分,其计算公式为:每月保费总额=每月基础保费+每月行车里程×单位里程保费。其中基础保费和单位里程保费会根据不同车主的情况有所不同(例如年龄、车型、驾车历史等)。基础保费一般在15-40美元之间,按里程计费的部分一般是2-6美分/英里。Metromile还设置了保费上限,当日里程数超过250英里(新泽西司机为150英里)时,超过的部分不需要再多交保费。Metromile表示,它可以为低行驶里程的用户每年节省500美元的保费。Metromile通过将保费的计价方式分拆成简单的公式,突出其按量计费的优势,并且通过非常直观的价格对比,让车主能够很容易明白其保险服务相对于传统保险的优势。

此外配合手机APP,Metromile还能为车主提供更多的智能服务,例如最优的导航线路、查看油耗情况、检测汽车健康状况、汽车定位、一键寻找附近修车公司、贴条警示等服务,并且每月都会对车主的相关数据进行总结并通过短信或者邮件发送给车主。针对没有加入其保险计划的车主,Metromile也提供类似服务,不过在功能上有所简化。意在通过这种免费服务让车主在使用中感受其便利性,培养潜在的保险用户,进而实现由“免费”向“付费”的转化。

Metromile针对传统保险固定费用模式的核心痛点,突出其按量计费的优势,并且通过非常直观的价格对比,让车主能够很容易的量化这种优势。

结语

从车主角度而言,UBI车险利用大数据、车联网技术,打破传统车险仅仅依照车辆价值、往期的出险率确定保费的单一定价策略,使车险的定价策略更加科学化、差异化和个性化。从风险角度而言,UBI车险不仅能通过保险手段转移风险,而且能帮助车主养成良好的驾驶习惯进而管理和规避风险。从社会角度而言,按里程支付费用的保险付费方式可以激励更多的绿色出行方式,减少私家车的使用。

与国外市场相比,中国车险市场监管相对严格,在“商车费改”政策之前,车险公司的自主定价权受到严格限制。UBI车险在国内虽然也有尝试,但一直未获监管审批。2018年9月,中保协创新产品评委会通过了4家财险公司UBI创新产品的申报。2019年3月,中保协又发布了《机动车保险车联网数据采集规范》、《汽车后市场用配件合车规范第3部分:车身覆盖件》、《汽车后市场用配件合车规范第4部分:车辆外后视镜及附件》及《事故汽车维修工时测定规范第2部分:覆盖件钣金工时》四项标准,聚焦于扩大车联网等数字科技在车险领域的应用,推动保险科技深入实施。随着UBI车险在国际市场上不断应用,我国车联网技术的不断成熟以及监管政策的相继出台,UBI在中国迎来全新发展机遇。