下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

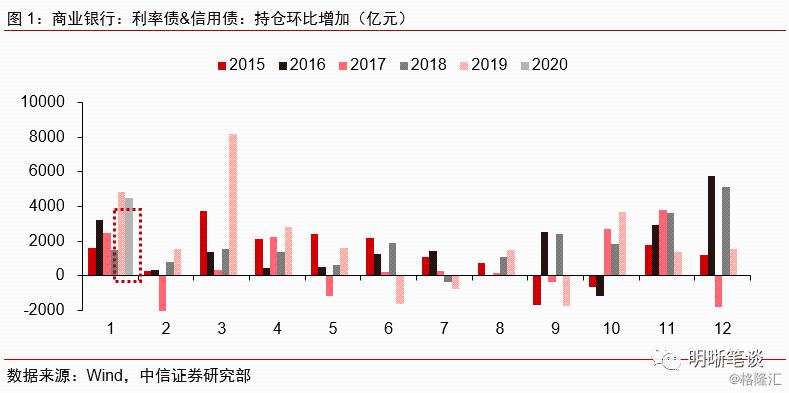

从2月初公布的2020年1月托管数据来看,商业银行新年在地方债以及信用债的配置上有所发力。从大背景来说,本次银行发力债券配置有几大理由:①地方债发行节奏明显提前;②央行流动性投放力度较大,货币环境总体较为宽松;③目前各类资产收益率均有下行趋势,银行资产端配置需要相对高的收益。本篇将首先从各类型银行近期债券配置的变化入手,对银行后续资产配置做出推断。

近期银行债券配置有何变化?从国债以及政金债配置来看,近期商业银行参与配置较少。我们认为地方债多发以及近期国债、政金债(相较地方债、信用债)性价比有所下行是主要原因:①自2019年12月起, 2020年1月地方政府债券同比多发3600亿元以上;②2019年11月起至年末,在“猪通胀”影响逐渐消弭后,国债政金债债收益率下行了15Bp左右,配置价值相对地方债以及信用债有一定的下降;③由于“跨年行情”在大多数年份都存在,“早配置早受益”行为往往会带来收益率的下行,而2020年地方债供给充足同时存在“跨年行情预期”,因此商业银行利率债增配显得较为谨慎。

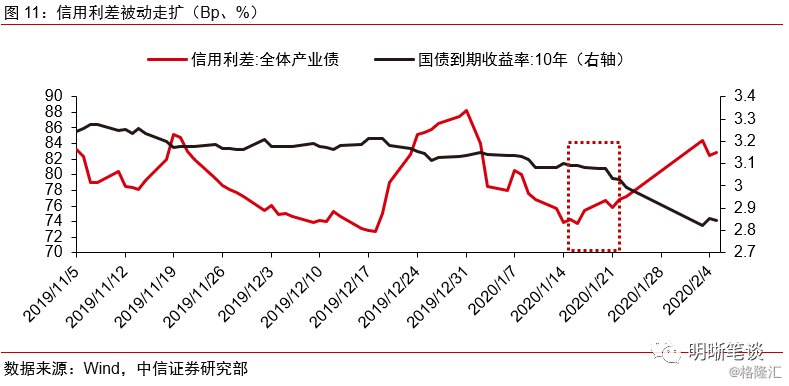

从信用债配置角度来看,1月商业银行大幅增持信用债。1月商业银行增持较多信用债,其中尤以短融与中票为多。我们认为商业银行增配信用债主要源于两点:①2020年年初由于疫情因素以及经济增长预期较弱,利率债收益率有所下行,银行机构为了完成配置任务增配收益率更高的信用债,通过一定的信用下沉来完成收益率目标;②1月由于流动性宽松以及新冠疫情逐渐显露,利率债收益率有一波下行,被动拉高了信用利差也抬升了信用债的相对配置价值。

商业银行后续配置需求仍在。我们认为债市流动性将会维持宽松:①从央行货币政策角度说,后市市场流动性大概率不会收紧,整体的央行资金投放预计仍然呈现宽裕;②从财政投放角度说,针对抗疫相关企业的减税降费、对个人医疗的财政支出补助以及利息补助等等举措也将逐步到位,整体财政宽松投放货币的态势大体会保持不变;②从银行负债成本角度说,当前银行负债端压力依旧存在,同时贷款侧收益率难以提升,债券投资的性价比正在显露。

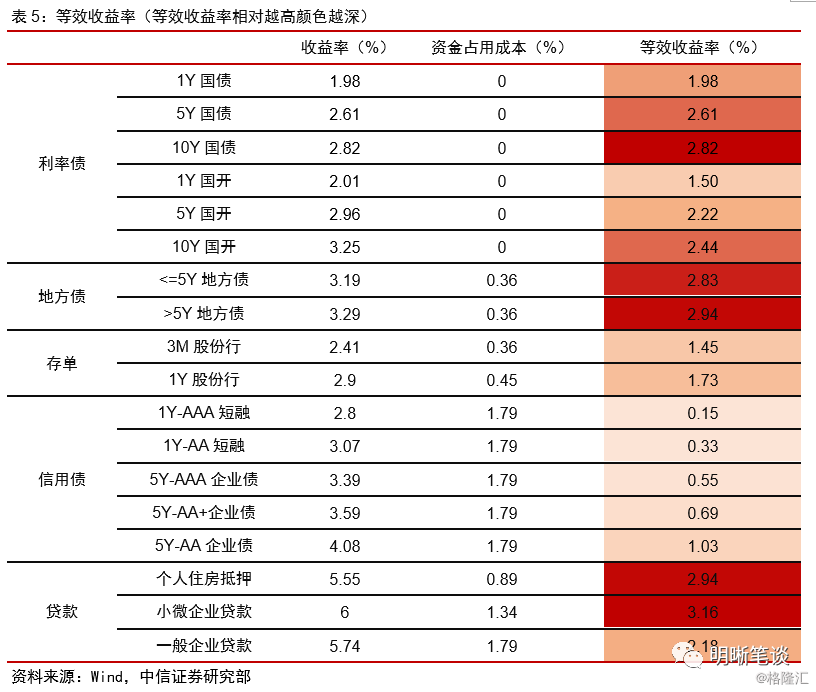

从典型债券的等效收益率来看,目前利率债以及地方债的等效收益率还是整体优于信用债。贷款项目中由于个人住房抵押贷款以及小微企业贷款分别有资本计提以及“资本计提+节税”优势,性价比显得也相对一般企业贷款更高。

商业银行资产配置策略:在利率债收益率整体下行以及地方政府债多发的作用下,商业银行对利率债的增持稍显谨慎;由于利率债收益率下行导致信用利差被动扩大,1月份信用债受到青睐以达到垫厚收益的目的。预计后市货币政策仍将维持宽松,并且财政政策宽松趋向不改,债市流动性将维持一个较高水平。进一步从银行角度说,目前银行负债成本刚性依旧存在,在经过资本计提以及税收调整后,利率债性价比依旧较高,后续利率债配置需求有望不断兑现。我们依旧坚持利率前低后高的判断,预计今年1季度10年国债到期收益率有望调整到2016年低点,2020年上半年10年国债收益率目标区间在2.6%~2.8%。

正文

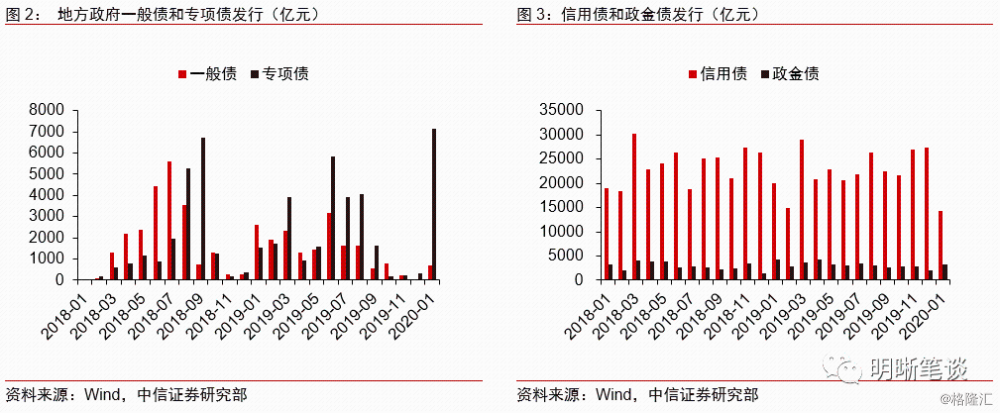

从2月初公布的2020年1月托管数据来看,商业银行在新年伊始债券配置有所发力:1月新增利率债&信用债持仓约4504亿元,增持地方债7549亿元。2019年1月地方债发行量约为4180亿元左右,而2020年1月财政发力稳增长的需求使得地方债发行节奏明显提速,月内共发行地方债7850亿元左右。故而在考虑到商业银行是地方政府债的持有主力并计入地方债增持后,2020年1月商业银行债券增配已经到了历史最高水平。

从大宏观背景来说,本次银行发力债券配置有几大理由:①地方债发行节奏明显提前,银行不得不早入场进行地方债配置;②央行流动性投放力度较大,货币环境总体较为宽松,2018年10月、2019年1月、2019年9月以及2020年1月央行均保持了相对固定的降准节奏,总体流动性的释放也为2019、2020两年年初银行发力配置奠定基础;③目前各类资产收益率均有下行趋势,而信用债发行较历史同期明显有所不足,同时目前银行成本下行仍在进行时,资产端配置就更需要相对高的收益,二者合力推升了银行的信用债配置需求。本篇将首先从各类型银行近期债券配置的变化入手,通过对银行的几类资产收益率进行对比,对银行后续资产配置做出推断。

近期银行债券配置有何变化?

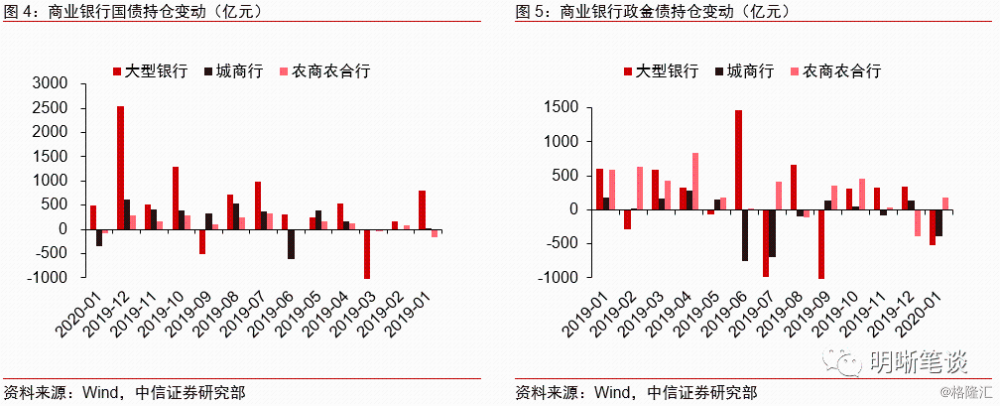

从国债以及政金债配置来看,近期商业银行参与配置较少。1月大型银行(含国有商业银行以及股份行)、城商行以及农商行分别增持500亿、减持339亿以及减持78亿元国债,除了大型银行配置了一些国债外,城商行农商行的配置均未上升;同时政金债配置也有所减少,大型银行以及城商行均有减持。但从国债、政金债供需角度来看,2020年1月国债政金债发行没有突破季节性的变化,供给相对稳定;同时2020年的流动性环境也总体宽裕。

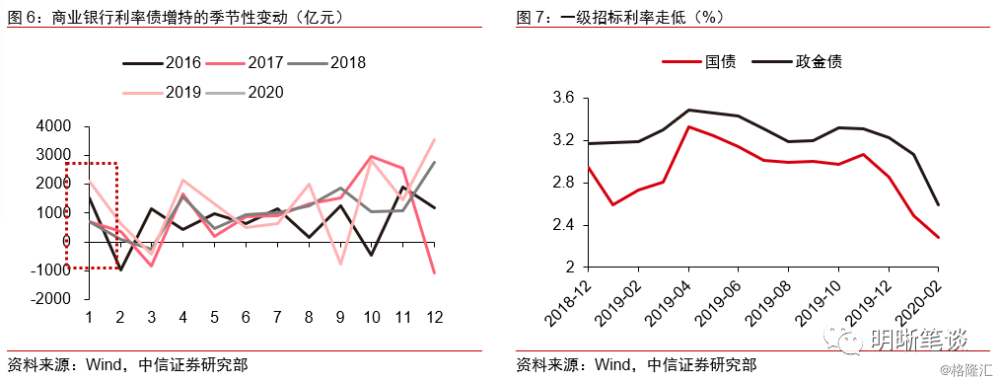

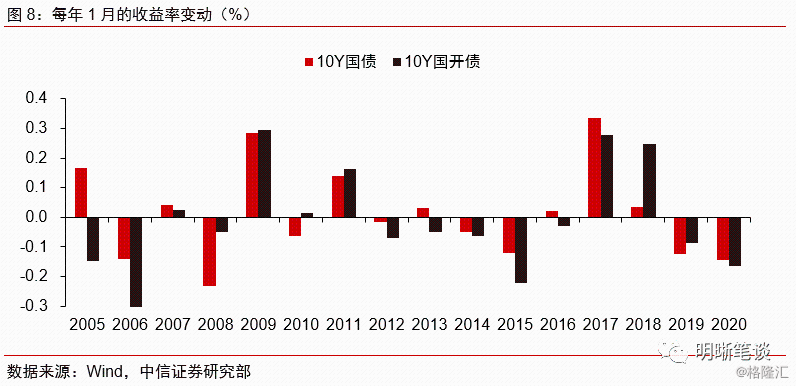

我们认为地方债多发与近期国债、政金债(相较地方债、信用债)性价比有所下行是主要原因:①自2019年12月起,财政部就开始加紧下发2020年地方政府专项债额度,2020年1月地方政府债券发行超过7800亿元,同比多发3600亿元以上,而商业银行自然要准备较多的资金额度在地方债配置上;②2019年11月起至年末,在“猪通胀”影响逐渐消弭后,利率债收益率整体下行了15Bp左右,配置价值相对地方债以及信用债有一定的下降;③同时我们观察到自2005年以来的跨年时点(1月份)的利率债收益率往往下行,“跨年行情”在大多数年份都存在,当跨年流动性无虞时银行的开年“早配置早受益”行为往往会带来收益率的下行,而2020年地方债供给充足同时存在“跨年行情预期”,因此利率债商业银行参与偏少不难理解。从后续来看,由于今年目前各类利率债收益率仍显偏低,新冠疫情对经济的冲击也有可能带动收益率的进一步走低,商业银行为保证收益率可能相对长期限国债以及地方债更加青睐。

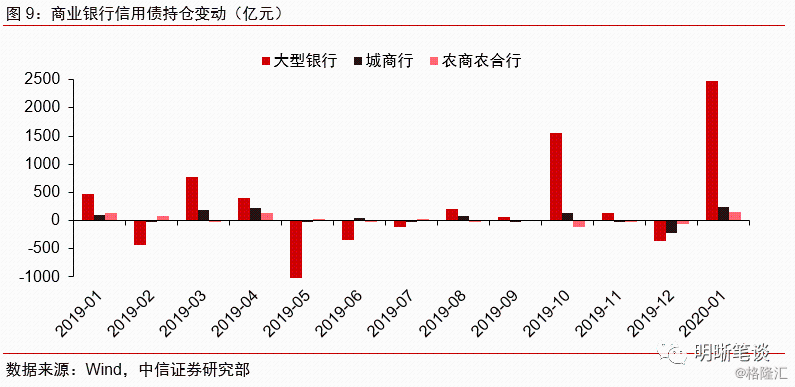

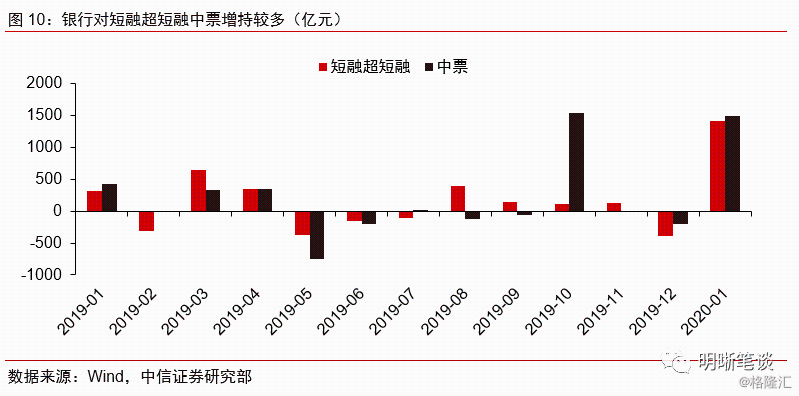

从信用债配置角度来看,1月商业银行大幅增持信用债。1月大型银行(含国有行与股份行)、城商行以及农商农合行分别增持2474亿、237亿与155亿元信用债,其中尤以短融与中票为增持主要对象(月内分别增持1415亿、1500亿)。1月商业银行增持较多信用债,其中尤以短融与中票为多,我们认为主要源于两点:①2020年年初由于疫情因素以及经济增长预期较弱,利率债收益率有所下行,银行机构为了完成配置任务增配收益率更高的信用债,通过一定的信用下沉来完成收益率目标;②1月由于流动性宽松以及新冠疫情逐渐显露,利率债收益率有一波下行,被动拉高了信用利差也抬升了信用债的相对配置价值。

商业银行在2020年年初发力债券配置引领了1月各项收益率的下行,那后市商业银行的债券配置需求力度更加值得探究。我们认为从债市流动性与银行资产配置两个方面来说,后市商业银行的配置需求仍然存在,债券配置力量尚未完全释放。

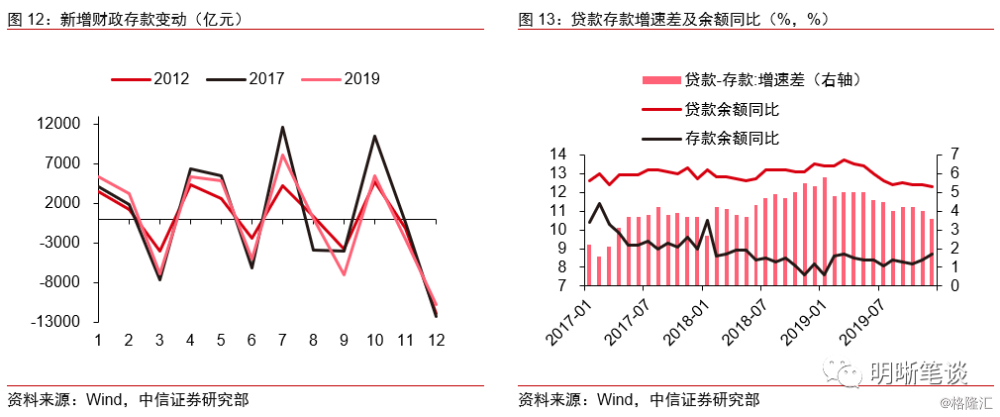

债市流动性预计会维持宽松:①从央行货币政策角度说,央行为配合对冲新冠疫情下的经济下行压力已经降息10Bp并进行了大额的公开市场流动性投放,从政策面来说后市市场流动性大概率不会收紧,整体的央行资金投放预计仍然呈现宽裕;②从财政投放角度说,今年春节节奏更类似2012年以及2017年,2月财政存款投放相比大概率2019年会更多,虽然疫情冲击使得部分基建项目不能按时开工,但针对抗疫相关企业的减税降费、对个人医疗的财政支出补助以及利息补助等等举措也将逐步到位,后续财政投放基础货币的额度可能不会大幅收缩。我们在专题《两手抓的财政政策已发力,加力正在行动——疫情对经济影响系列报告之六》中对本轮防控疫情的减税总额进行了推算,认为总量可能达到3000亿元左右的规模;同时由于往年结转结余资金可能到万亿元的规模,防控疫情的开支目前在718.5亿元左右,整体财政宽松的态势大体将会保持不变,财政支出(创造基础货币)依旧将是债市资金流动性的一个重要来源。

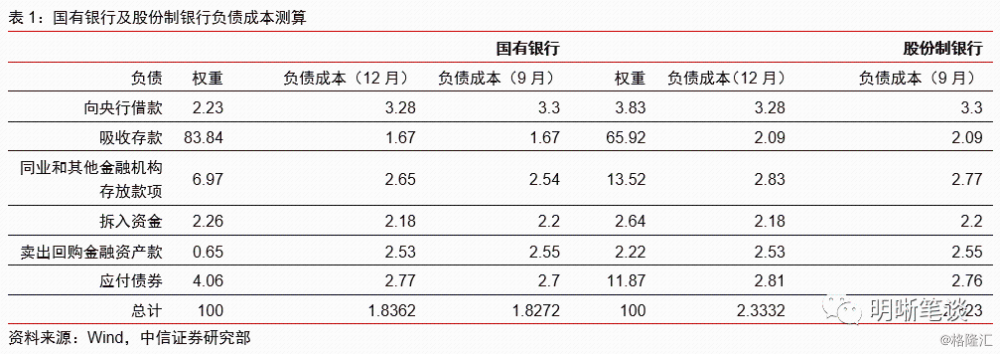

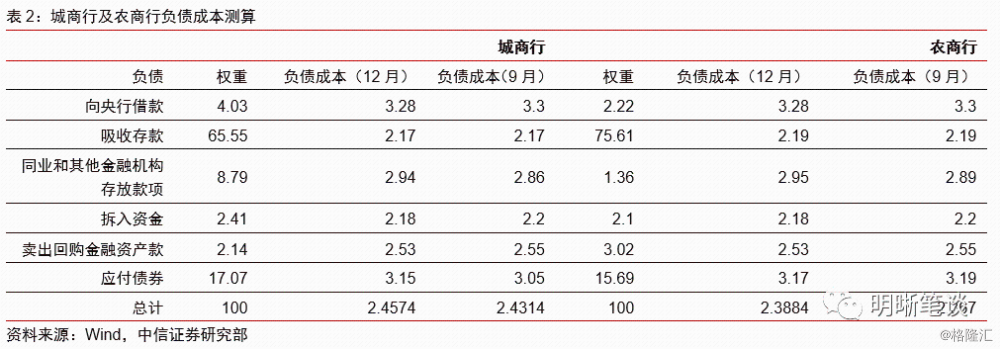

从银行负债成本角度说,当前银行负债端压力依旧存在。我们前期曾经论述过金融严监管的推进压缩了银行的非贷款渠道派生的货币,从2019年情况来看,各项贷款增速整体上仍然大于存款增速4个百分点以上,存款荒目前虽有趋缓但仍然存在;进一步说,目前商业银行体系活期存款占比依旧维持在约28%的低位水平,结构性存款去假依旧在进行时,不少中小银行仍旧未能组织足够资质的结构化存款团队,不论从期限还是内部结构来说目前银行存款端的成本压力都不小。我们在前期专题《利率债周报20200213-同业业务分析以及2月20日LPR报价预测》中对当前商业银行的负债成本进行了测算,从测算结果看各类商业银行12月负债成本相较9月依旧上升了1-2Bp左右,但同时目前LPR改革以及降低社融成本的行动正在进行(存量信贷利率挂钩LPR以及新增信贷都指向了信贷利率下行),贷款侧收益率实际上难以提升。因此债券投资的性价比正在慢慢显露,因为整体而言目前大约6%(实际上到不了6%)的金融机构一般贷款加权利率在扣除资本占用成本以及税率后的实际等效收益率可能仅仅在2.5%左右,债权投资的性价比相对更高。

银行持有各类资产等效收益率测算

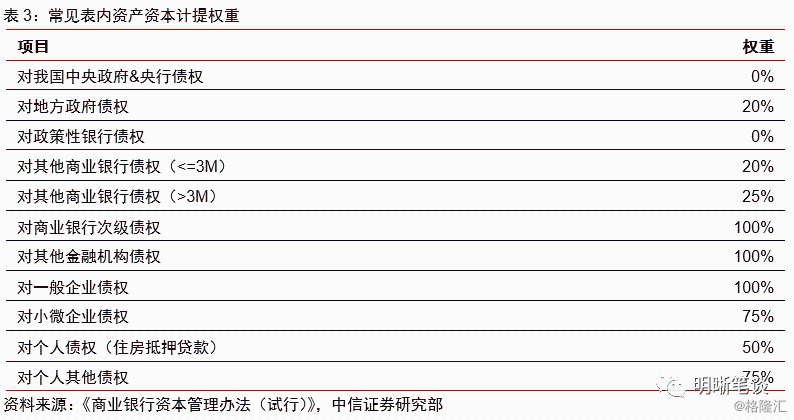

银行是较为特殊的金融机构,由于其受《巴塞尔协定》中资本充足率的限制,因此银行持有各类资产将会占用不同程度的资本权重,造成资金占用成本(例如对一般企业信贷的资本计提权重就是100%,而对小微企业信贷的资本计提权重则仅有75%)。同时,由于不同种类债券的息票收入有不同税率,故而持有不同种类债券获得票息税率也有所不同(例如国债免税,而国开债则应缴纳所得税率25%)。因此,可用下述公式计算各类资产的等效收益率:

等效收益率=票面利率*(1-所得税-增值税)-资金占用成本;

资金占用成本=资本计提权重*银行ROE*资本充足率;

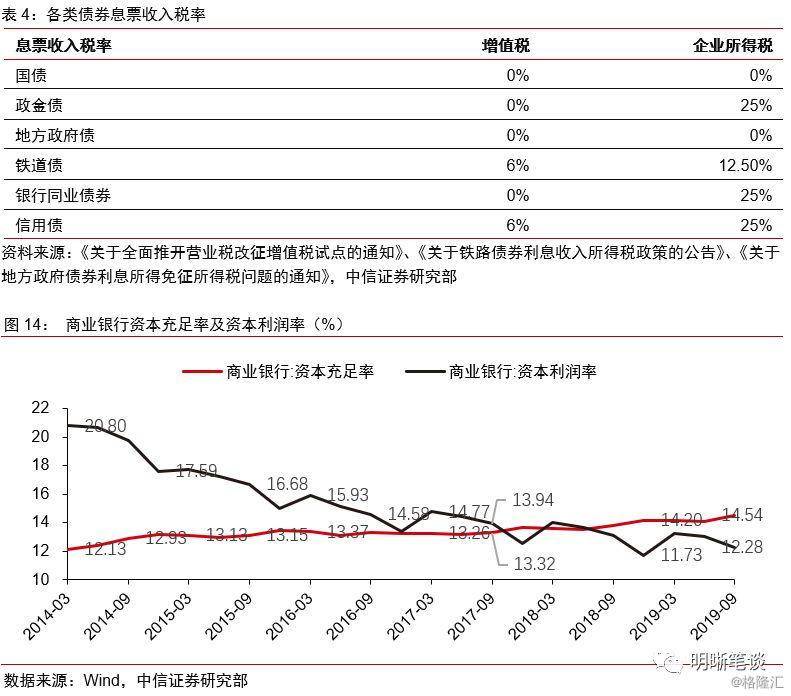

从银监会定期公布的商业银行经营指标可以得到,截止2019年9月,商业银行平均ROE为12.28%、平均资本充足率为14.54%,我们在下述计算中将采用这一数字设定,由于国债与政金债并无资金占用成本,因此该项假定对非利率债等效收益率影响较大;同时我们假定银行以配置目的持债。

从典型债券的等效收益率来看,目前利率债以及地方债的等效收益率还是整体优于信用债。信用债如果收益率相对不十分高,性价比则相对弱一些。贷款项目中由于个人住房抵押贷款以及小微企业贷款分别有资本计提以及“资本计提+节税”优势,性价比显得也相对一般企业贷款更高。

债市策略

本文梳理了2020年开年以来的商业银行债券配置的持仓变化,在利率债收益率整体下行以及地方政府债多发的作用下,商业银行对利率债的增持稍显谨慎;由于利率债收益率下行导致信用利差被动扩大,1月份信用债受到青睐以达到垫厚收益的目的。预计后市货币政策仍将维持宽松,并且财政政策宽松趋向不改,债市流动性将维持一个较高水平。进一步从银行角度说,目前银行负债成本刚性依旧存在,在经过资本计提以及税收调整后,利率债性价比依旧较高,后续利率债配置需求有望不断兑现。我们依旧坚持利率前低后高的判断,预计今年1季度10年国债到期收益率有望调整到2016年低点,2020年上半年10年国债收益率目标区间在2.6%~2.8%。