下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股资本市场终有回落,终结了上证指数和深圳成指“7连阳”的大涨势头。

盘面上,农业种植板块的市场表现可圈可点。其中,北大荒盘中涨停,终涨8.84%,苏垦农发大涨5%,雪榕生物、亚盛集团均涨超3%,万向德农、宏辉果蔬等涨超2%。

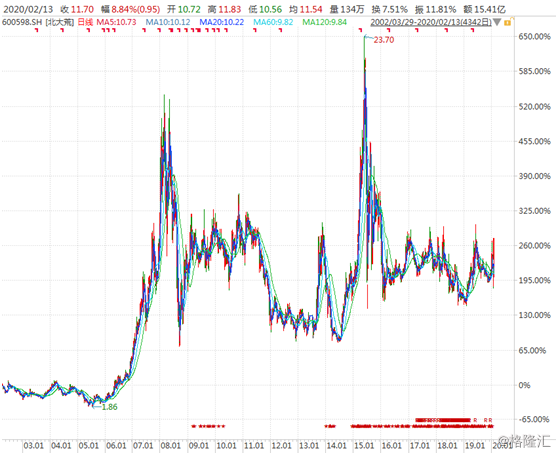

值得注意的是,今日领涨的北大荒,最近8个交易日已经累涨32.35%,跑赢大盘和多数个股的表现。

消息面上,2月10日,农业农村部办公厅关于印发《2020年种植业工作要点》的通知中明确表示,坚持稳字当头,稳政策、稳面积、稳产量,确保三大谷物面积稳定在14亿亩以上、口粮面积稳定在8亿亩以上,确保2020年粮食产量稳定在1.3万亿斤以上。

另外,国际粮农环境发生了一些变化。近日,粮农组织官员表示,蝗虫数量在一年半内增加了6400万倍,呈现指数型增长。联合国粮农组织警告,雨季来临后,蝗灾将进一步扩大,多地将出现粮食短缺和人道主义危机。受蝗灾影响、非洲、中东和南亚次大陆多个国家和地区已经进入紧急状态。

另据印度媒体2月10日报道,巴基斯坦境内蝗灾横行并向印度扩散,印度农业也受到了严重的影响,初步统计印度境内大约出现了3600亿只蝗虫,并且这个数量还在不断地增加,印度每天都在损失超4万人的口粮,目前印度境内已经有数千亩的农田受蝗灾的影响而颗粒无收。

从非洲横推到巴基斯坦的超级蝗灾,想必会给国际粮油价格造成影响。另外,市场会有一些担忧,蝗虫会不会飞到我国?

具体到北大荒,它的业务是比较有意思的。公司有千亩良田,盈利主要来源就是收租金。但需要注意的是,收租分为现金收租和粮食收租,所以北大荒还要负责将粮食卖出去。

除了土地承包外,北大荒还有一部分房地产、农产品及农用物资业务。在2012年前,北大荒主营业务就是农产品,但之后,改道在土地承包业务上了。

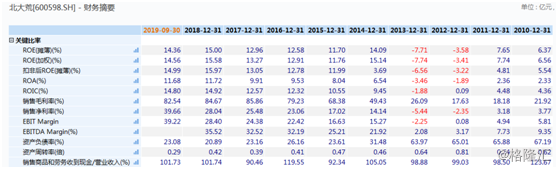

2019年前三季度,北大荒营收24.3亿元,同比下滑5.28%,归母净利润为9.73亿元,同比下滑0.13%。特别是这几年主营业务的变化,北大荒营收下滑非常明显,从2015年的136亿元降低至目前的20-30亿的水平,但净利润却有所增长。

2019年前三季度,北大荒毛利率高达82.54%,与过去3年持平。销售净利率为39.66%,比2018年大幅提升11.62%。自从主营聚焦在土地承包商,因为不涉及到什么成本,盈利能力有一个明显的提升。

另外,综合考核公司经营水平的指标——ROE(净资产收益率),前三季度为14.36%,与过去几年保持一致。

资产负债表中,截止三季度末,账上现金8.07亿元,没有短期借款,长期借款仅0.04亿元,资产负债率仅为23.08%。

再看经营性活动净现金流,前三季度为13.47亿元,远高于净利润的9.73亿元。过去几年,现金流均是大幅净流入的,基本覆盖净利润的水平,说明盈利质量不差。

北大荒自从2002年上市以来,共计实施15次分红,累计分红65.5亿元,分红率为73.85%。这分红比例在A股算是凤毛菱角的。

综合以上数据来看,北大荒是一家现金流好、基本没有负债、盈利能力还行的“土地承包商”。但我们还需关注的是公司之前业务杂乱遗留下来的以及业绩增长预期的问题。

我们看北大荒,从2015年6月牛市顶峰至今,股价仍然累计下跌50%左右,没有像其他行业优秀公司持续创新高。

抛开牛市,从2016年3月统计至今,北大荒股价累计上涨30%,严重跑输主流优秀公司。

虽然北大荒一些营业指标还算不错,但营收最近4年基本无增长,净利润增幅也不明显,当然股价表现不会好到哪里去。

这也跟北大荒所处行业有关,因为农业种植行业基本没有出现过大牛股,大多都是炒作概念后,又回到了原来的样子。

综合各项经营指标、中长期资本市场的表现来看,北大荒不是一家优秀的农业股,基本不具备长期投资价值。如果想要短炒,面临较大风险,且追且珍惜。