下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南 陈甲

来源:华创债券论坛

目录

摘要

自2月初以来央行、财政部、银保监会和证监会等部委多次印发相关文件通知,保障受疫情影响相对较大的地区、行业以及参与疫情防控领域的企业的融资需求,为此监管机构建立“绿色通道”政策,推出“疫情防控”债券。

将2月3日至2月14日期间债券募集资金用途中涉及“疫情防控”有关内容的债券明细筛选后得到,共有政金债和信用债支数分别为6支和26支,计划发行规模分别有335亿元和234亿元。

“疫情防控”领域的政金债方面,6支政金债中,1支由国开行发行、2支由进出口行发行、3支由农发行发行,以1年期居多,全场倍数基本都在3以上,表明“疫情防控”领域的政金债招标情绪较好,受到市场投资者的追捧,主要用于用于疫情防控的应急融资和向疫情防控相关领域的信贷投放。

“疫情防控”领域的信用债方面,共发行26支“疫情防控”债券,其发行品种以短期限为主,受疫情影响较大的行业发行金额相对较多,发行人以央企和地方国企为主,资质相对较优,多集中在东部沿海省市,其中19支新发债券在债券简称或债券全称中附有“疫情防控债”标识。

目前26支信用债中有18支披露了用于“疫情防控”等相关方面的具体资金金额, 8支提及用于“疫情防控”但未明确给出具体的资金额度。在18支披露了用于“疫情防控”等相关方面具体资金金额的新发债券中,有2支将所募资金全部用于“疫情防控”,对应主体分别是九州通和物美科技。添加“(疫情防控债)”标识的债券的信息披露和后续的变更资金用途约束更为严格。

自2月初央行、财政部等部委多次印发相关文件通知,通过金融支持方式加大对疫情防控地区的支持力度,其中包括实施“绿色通道”政策,推出“疫情防控”债券,保障受疫情影响的地区、行业和相关企业的融资需求。交易商协会印发的《关于进一步做好债务融资工具市场服务疫情防控工作的通知》指出,对于受疫情影响相对较重的地区、行业、企业以及将募集资金主要用于疫情防控相关领域的企业,建立“绿色通道”,提高债券融资的注册发行效率,适用于“绿色通道”的企业主要是募集资金用于疫情防控领域的债券发行人,其在募集资金用途中披露疫情防控有关内容,用于疫情防控的金额占当期发行金额应不低于10%。

“疫情防控”债券发行票面利率相对较低,主要有两方面的原因:一方面是部分金融机构投资者为响应国家号召,助力实体经济,积极投资“疫情防控”债券,承担一定的社会责任,另一方面现阶段市场有一定的资产配置需求,机构配置力量相对较强。

后续“疫情防控”债券的发行节奏或将有所加快,需关注到“疫情防控”债券发行人信用资质未明显提升。“疫情防控”债券在政策支持下,受到市场投资者的欢迎,发行利率较低,降低了相关企业的融资成本,一定程度上降低了疫情对实体企业的冲击,在监管机构相关细则的进一步落地后,“疫情防控”债券的发行节奏或将有所加快,此外,需关注到除了在疫情防控的特定时期,“疫情防控”债券有着政策支持以外,其发行人的信用资质没有明显的提升,在做具体信用资质分析时需和一般的信用债个券分析保持一致。

风险提示:疫情明显好转,相关政策支持力度或边际减弱。

正文

一、政策助力支持下,“疫情防控”债券发行节奏或将加快

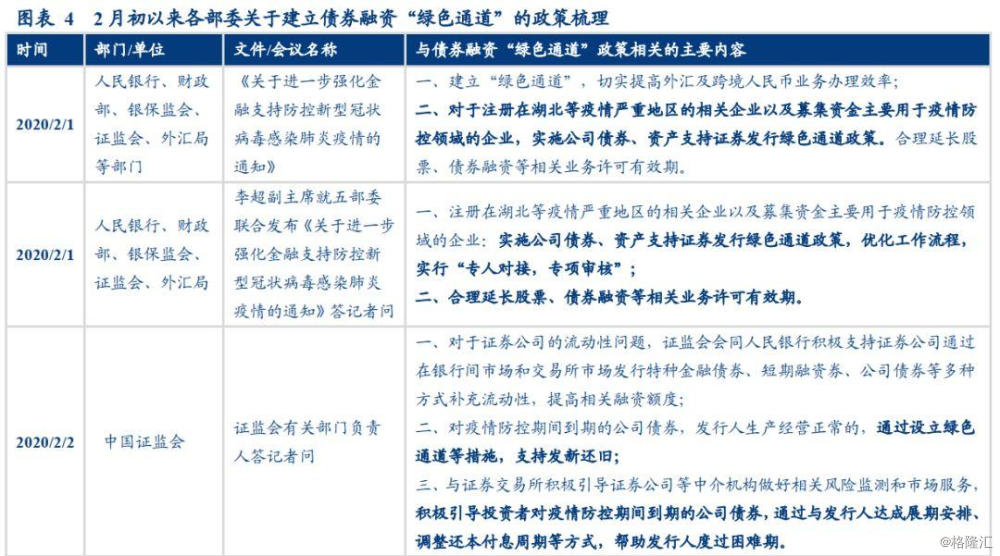

为积极应对新冠疫情冲击,保障银行间和交易所债券市场的平稳运行,加大对疫情防控地区的金融支持力度,自2月初以来央行、财政部、银保监会和证监会等部委多次印发相关文件通知,保障受疫情影响相对较大的地区、行业以及参与疫情防控领域的企业的融资需求,监管机构建立实施“绿色通道”政策,推出“疫情防控”债券,在合规基础上,简化受理流程,优化工作流程,实行“专人对接,专项审核”、“即报即办、特事特办”,提高债券融资注册发行效率。

截至2月12日,根据wind数据资料,将2月3日至2月14日期间债券募集资金用途中涉及“疫情防控”有关内容的债券明细筛选后得到,共有政金债和信用债支数分别为6支和26支,计划发行规模分别有335亿元和234亿元,其中26支信用债中有19支在债券简称或债券全称中带有“(疫情防控债)”的标识,剩下7支信用债是在募集资金用途中明确将所募资金部分用于“疫情防控”等相关领域的债券。

(一)用于“疫情防控”领域的政金债招标情绪较好

依据政金债的募集资金用途明细中提及“募集资金用于疫情防控”领域的情形,筛选出6支“疫情防控”领域的政金债,在这6支政金债中,1支由国开行发行、2支由进出口行发行、3支由农发行发行,以1年期品种居多,全场倍数基本都在3以上,表明“疫情防控”领域的政金债招标情绪较好,受到市场投资者的追捧。

从三大政策性银行的债券募集资金用途看,国开行、进出口行和农发行发行的“疫情防控”政金债募集资金主要是用于疫情防控的应急融资和向疫情防控相关领域的信贷投放,以及用于对新冠疫情防控相关的重要医用物资和重要生活物资的生产经营和供应保障领域的贷款投放。

(二)用于“疫情防控”领域的信用债发行期限较短,以中高评级的央企和地方国企为主

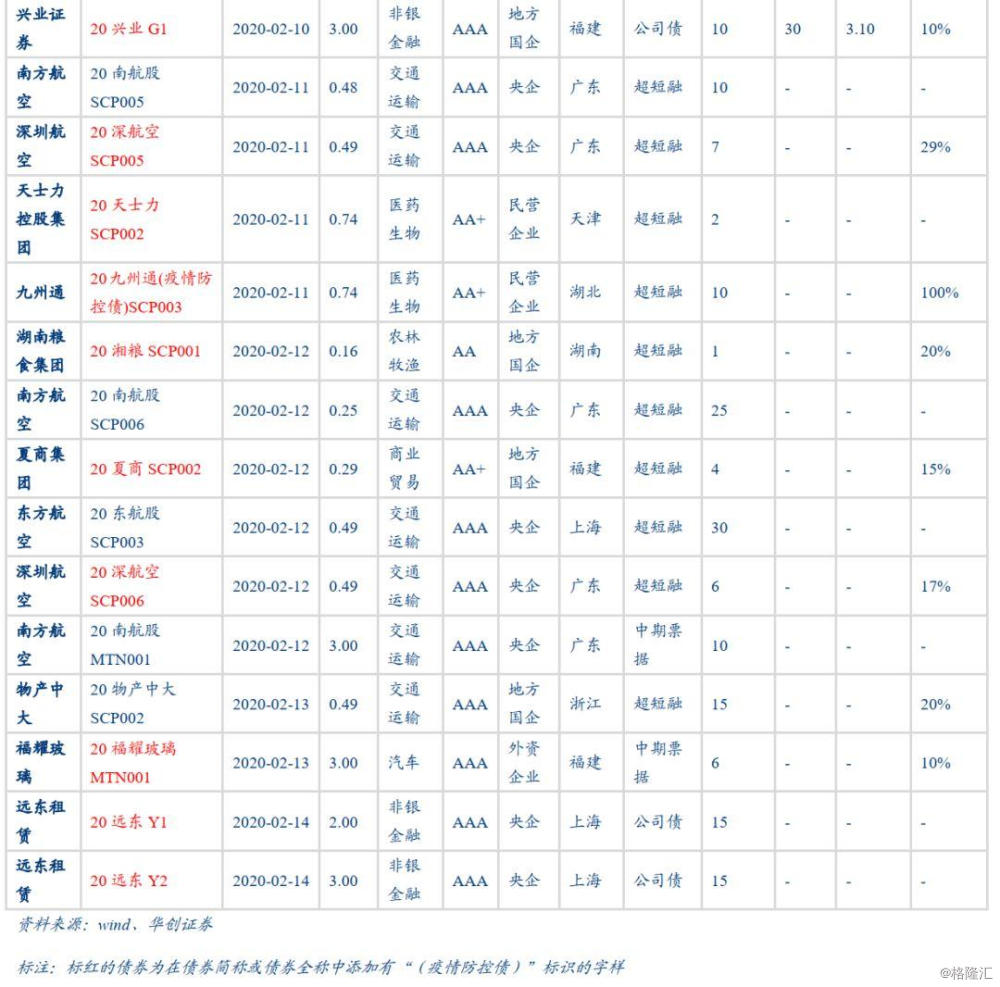

信用债领域2月以来共发行26支“疫情防控”债券,其发行品种以短期限为主,受疫情影响较大的行业发行金额相对较多,发行人以央企和地方国企为主,资质相对较优,多集中在东部沿海省市,其中19支新发债券在债券简称或债券全称中附有“疫情防控债”标识。

26支信用债的计划发行金额共计234亿元,其中在债券简称或债券全称中附有“疫情防控债”标识的新发债券有19支,其他的部分募集资金用于疫情防控领域的新发债券有7支。

从发行期限看,绝大部分是在1年期以内,其中以6个月和9个月的发行期限居多。

从行业分布看,交通运输行业的发行金额占据“疫情防控”债券总额超50%的比重,2月1日央行、财政部等多部委联合印发的《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,交通物流运输行业是受疫情影响较大的行业,纳入“绿色通道”,债券发行审核较为快捷,其次是非银金融、医药生物行业的“疫情防控”债券发行规模相对较大,分别为远东租赁、兴业证券、九州通、天士力和科伦药业等企业,其他发行人行业分布相对分散,有商业贸易、公共事业、综合等行业。

从主体评级看,基本都是AAA、AA+等中高评级发行人,AA评级仅发行一支,为湖南省国有企业湖南粮食集团。

从企业性质看,超过80%的发行人为央企和地方国企,民营企业有福耀玻璃、天士力、九州通、物美科技和科伦药业等发行人。

从省份分布看,广东省共有8支相关债券,共计76亿元,其次是上海、浙江和福建等地区,湖北省有2支“疫情防控”债券,共计15亿元,均为九州通医药集团发行。

从券种来看,主要是以在银行间市场注册发行的超短融和中票为主,共计189亿元,交易所的公司债相对较少,有45亿元。

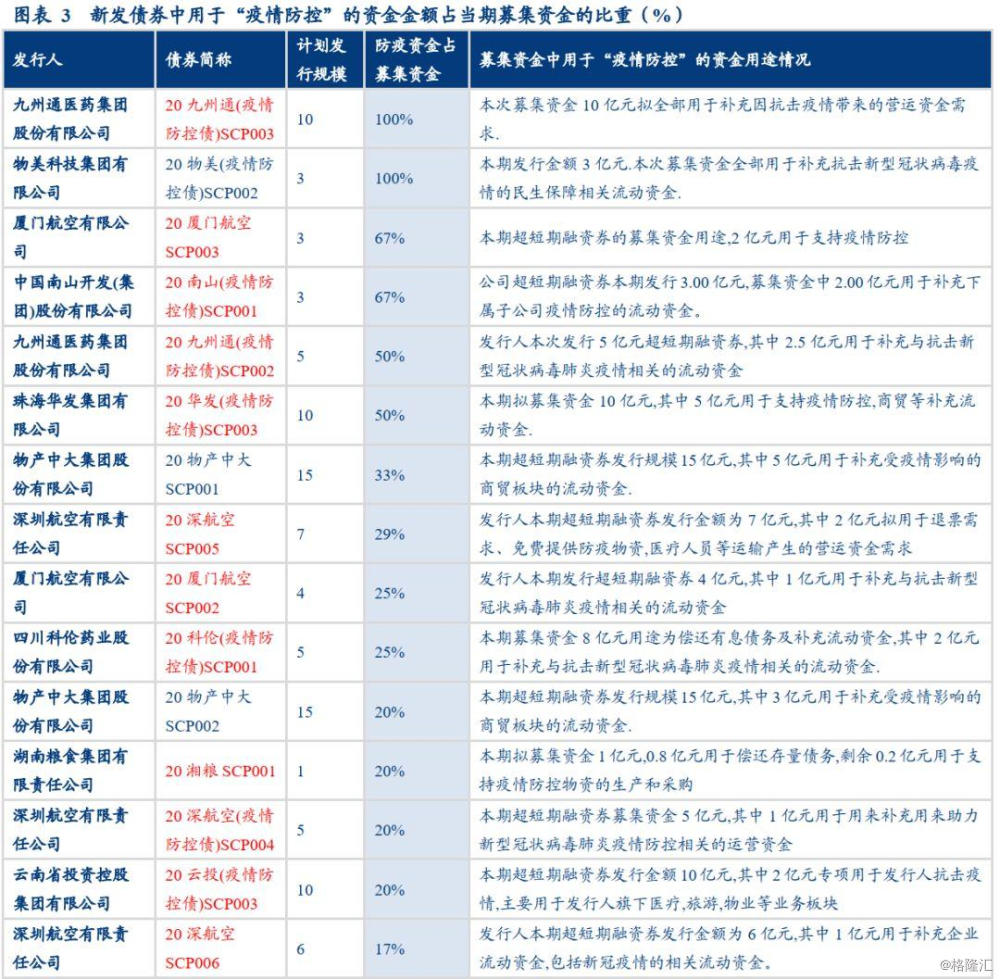

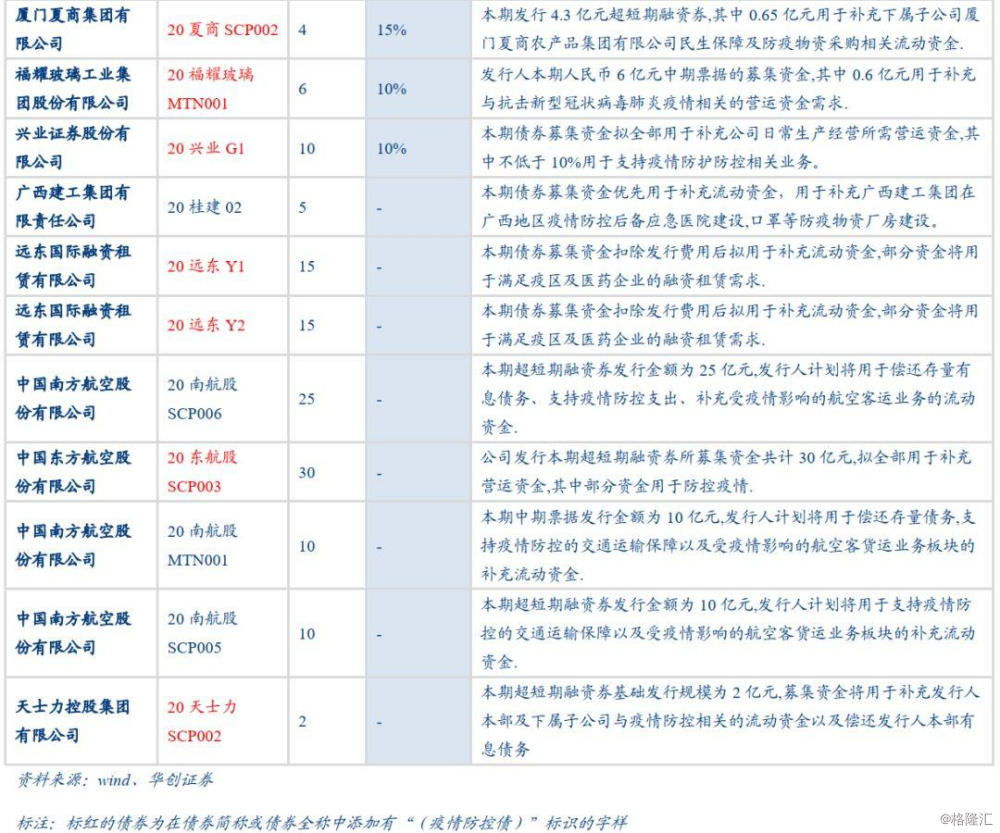

(三)多数信用债披露了募集资金中用于“疫情防控”的具体资金金额

26支信用债中有18支披露了用于“疫情防控”等相关方面的具体资金金额,剩余8支提及用于“疫情防控”但未明确给出具体的资金额度。我们梳理了在新发债券的债券募集资金用途,在26支新发债券中,有18支债券披露了用于“疫情防控”等相关方面的具体资金金额或占比,其中17支是银行间市场的超短融和中票,在17支当中有2支债券将所募资金全部用于“疫情防控”,其发行人分别是九州通和物美科技,其他15支债券的募集资金用于“疫情防控”的金额占所募债券资金的比重均在10%到67%之间;由证监会审批的公司债仅1支,是由兴业证券发行的证券公司债,资金用途中提及“将不低于10%的债券募集资金用于支持疫情防护防控相关业务”。此外,剩下8支债券的募资资金用途同样提及用于“疫情防控”但未明确给出具体的资金额度。

对于在债券简称或债券全称中添加“(疫情防控债)”标识的债券,其信息披露和后续的变更资金用途约束更为严格。依据银行间市场交易商协会印发《关于进一步做好债务融资工具市场服务疫情防控工作的通知》,募集资金用于疫情防控相关且金额占当期发行金额不低于10%的债务融资工具均可添加“(疫情防控债)”标识,对于添加“(疫情防控债)”标识的债券,其信息披露和后续的变更资金用途约束方面,相对于不添加“(疫情防控债)”标识的债券,相对较为严格,需披露的信息包括资金使用主体和金额,募集资金或基础资产用于疫情防控的具体情况,以及用于疫情防控用途的募集资金不得变更用途,如确需变更的,变更后的用途应确保继续用于疫情防控领域。

二、多部委建立“绿色通道”,提高“疫情防控”债券发行效率

疫情防控债券的快速发行,有赖于政策层的明确指引支持。自2月初央行、财政部等部委多次印发相关文件通知,通过金融支持方式加大对疫情防控地区的支持力度,其中包括实施“绿色通道”政策,推出“疫情防控”债券,保障受疫情影响的地区、行业和相关企业的融资需求。

2月1日央行、财政部等多部委联合印发的《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,指出对于注册在湖北等疫情严重地区的相关企业以及募集资金主要用于疫情防控领域的企业,实施公司债券、资产支持证券发行“绿色通道”政策,优化工作流程,实行“专人对接,专项审核”。

2月2日证监会有关部门负责人答记者问的会议,证监会对疫情防控期间到期的公司债券,发行人生产经营正常的,可通过设立“绿色通道”等措施,支持发新还旧。

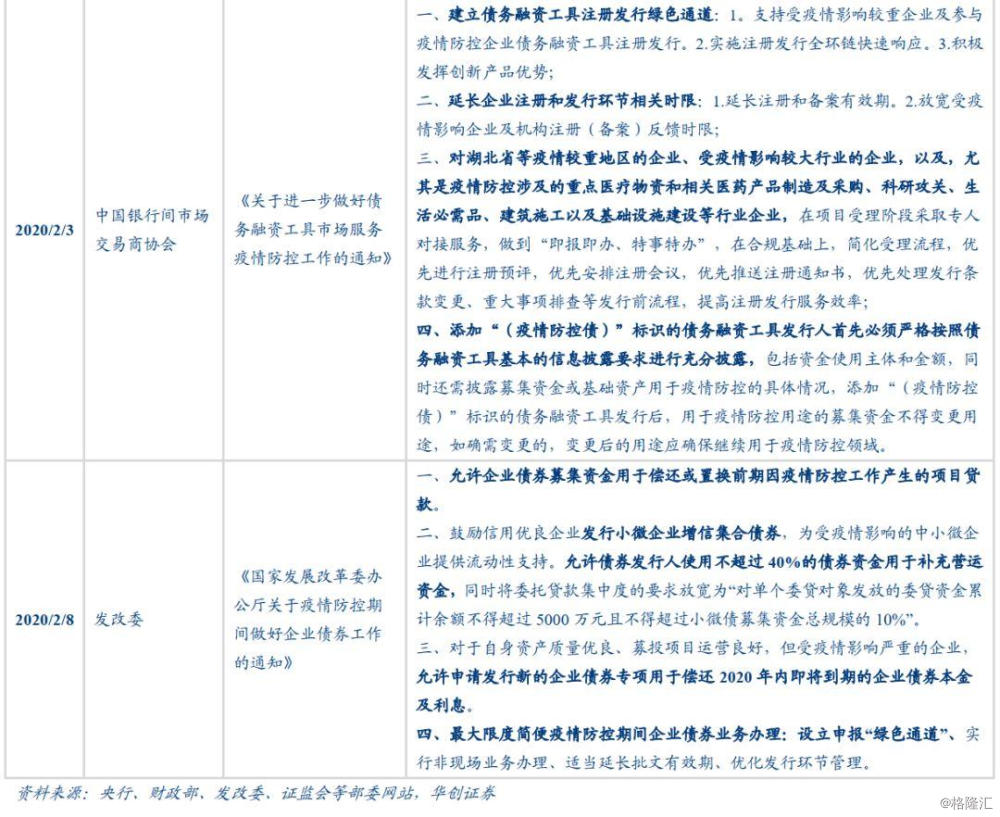

2月3日银行间市场交易商协会印发《关于进一步做好债务融资工具市场服务疫情防控工作的通知》,交易商协会建立债务融资工具注册发行“绿色通道”,支持受疫情影响较重企业及参与疫情防控企业债务融资工具注册发行,实施注册发行全环链快速响应,积极发挥创新产品优势。

2月8日发改委印发的《国家发展改革委办公厅关于疫情防控期间做好企业债券工作的通知》,指出将最大限度简便疫情防控期间企业债券业务办理,设立申报“绿色通道”、实行非现场业务办理、适当延长批文有效期、优化发行环节管理。

对于受疫情影响相对较重的地区、行业、企业以及将募集资金主要用于疫情防控相关领域的企业,“绿色通道”的建立有利于提高债券融资的注册发行效率。交易商协会印发的《关于进一步做好债务融资工具市场服务疫情防控工作的通知》指出,“绿色通道”是指对湖北省等疫情较重地区的企业、受疫情影响较大行业的企业,尤其是疫情防控涉及的重点医疗物资和相关医药产品制造及采购、科研攻关、生活必需品、建筑施工以及基础设施建设等行业企业,在项目受理阶段采取专人对接服务,做到“即报即办、特事特办”,在合规基础上,简化受理流程,优先进行注册预评,优先安排注册会议,优先推送注册通知书,优先处理发行条款变更、重大事项排查等发行前流程,提高注册发行服务效率。

适用于“绿色通道”的企业主要是募集资金用于疫情防控领域的债券发行人,其在募集资金用途中披露疫情防控有关内容,用于疫情防控的金额占当期发行金额应不低于10%。目前市场上的“疫情防控”品种是以在交易商协会注册备案的超短融和中票居多,后续证监会和发改委就“绿色通道”政策或将进一步细化,公司债和企业债的“疫情防控”类品种或将有所增多。

三、“疫情防控”债券受市场追捧,相关债券票面利率较低

(一)“疫情防控”国开债和口行债的票息低于曲线估值,而农发债的票息高于对应曲线估值

“疫情防控”证金债受到市场欢迎,“疫情防控”政金债的招标情绪较好,国开行和进出口行的票面利率低于对应的中债估值曲线收益率,农发行的票面利率高于对应的农发债估值曲线收益率。6支“疫情防控”新发政金债均已经完成簿记建档,因此将6支政金债的票面利率和其发行人对应期限的中债估值曲线对比,进出口行和国开行的“疫情防控”债券票面利率低于其中债曲线收益率估值,而农发行的3支均高于其中债/上清曲线收益率估值。

(二)“疫情防控”信用债一级发行情绪较好,票面利率较低

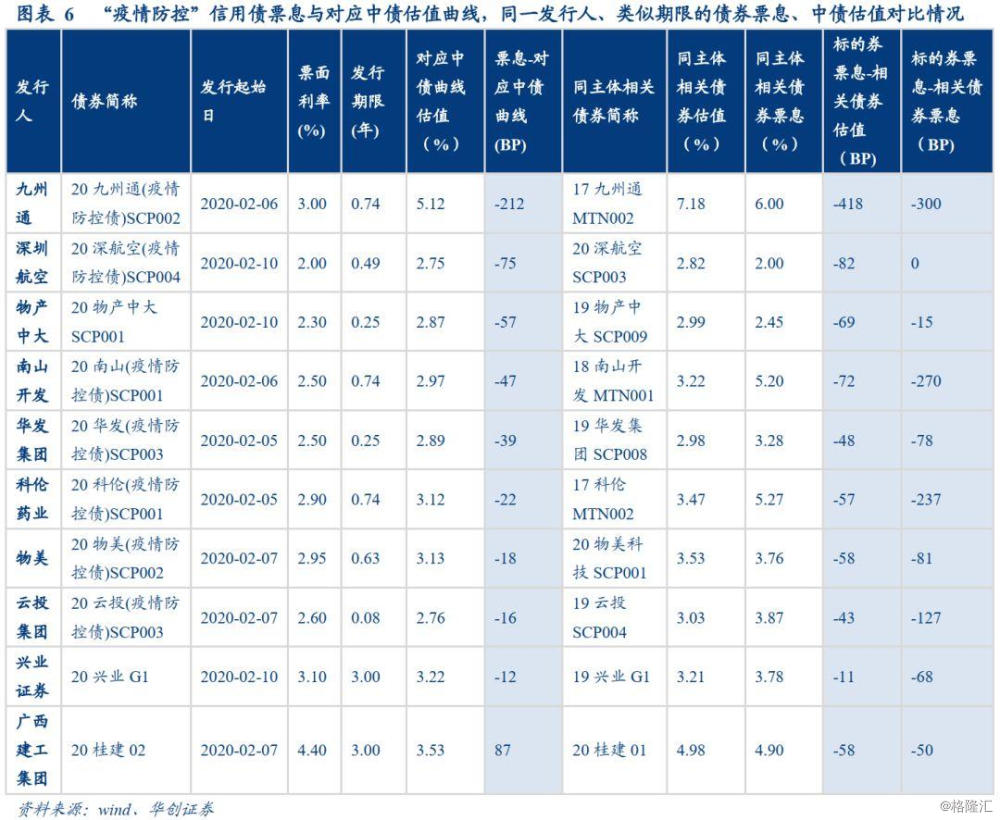

“疫情防控”信用债新债一级发行情绪相对较好,票面利率较低,其票面利率基本低于对应中债估值曲线收益率,以及同一发行人类似期限的债券票息、中债估值收益率。在26支“疫情防控”新发信用债,已经完成簿记建档、确定票面利率的有10支,将10支信用债的票面利率和其发行人对应隐含评级的中债估值曲线对比,可以看出广西建工集团的新债票面利率高于中债曲线收益率估值87BP,或主要是新债发行期限相对较长,低于中债曲线收益率估值的幅度相对较小,其他9支债券的票面利率均低于对应的中债曲线收益率估值,其中九州通的“20九州通(疫情防控债)SCP002”与对应的中债曲线收益率估值相差最大,低至212BP,其他8支低于中债曲线收益率估值的区间在10BP~80BP之间。

对比同一发行人、类似剩余期限的相关债券,分别将“疫情防控”债券的票面利率与相关债券的票面利率、中债估值收益率对比,可以看出“疫情防控”债券的票面利率基本都低于同一主体、类似期限的债券的票面利率和中债估值,表明 “疫情防控”债券受到市场投资者的追捧,发行情绪较好,票面利率相对较低。

(三)总结:“疫情防控”债券发行票面利率相对较低,发行人信用资质未明显提升

“疫情防控”债券发行票面利率相对较低,主要有两方面的原因:一方面是部分金融机构投资者为响应国家号召,助力实体经济,积极投资“疫情防控”债券,承担一定的社会责任;另一方面现阶段市场有一定的资产配置需求,机构配置力量相对较强。

“疫情防控”债券区别于普通债券是在于对募集资金用途的规定有所不同,“疫情防控”债券的募集资金须用于疫情防控领域,且用于疫情防控的金额占当期发行金额应不低于10%,若在债券简称或债券全称中添加“(疫情防控债)”标识的债券,其信息披露和后续的变更资金用途约束相对较多,监管机构对其资金用途有着较为严格的限制。

后续“疫情防控”债券的发行节奏或将有所加快,需关注到“疫情防控”债券发行人信用资质未明显提升。“疫情防控”债券在政策支持下,受到市场投资者的欢迎,一级发行情绪较为火热,发行利率低于对应的中债估值曲线和同一主体、同等条件的债券票面利率,降低了相关企业的融资成本,一定程度上降低了疫情对实体企业的冲击,在监管机构相关细则的进一步落地后,“疫情防控”债券的发行节奏或将有所加快。此外,需关注到除了在疫情防控的特定时期,“疫情防控”债券有着政策支持以外,其发行人的信用资质没有明显的提升,在做具体信用资质分析时需和一般的信用债个券分析保持一致。

四、风险提示

疫情明显好转,相关政策支持力度或边际减弱。