下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源:睿哲固收研究

摘要

初识“防疫债”:把握3个特征:1)广东地区交运国企是防疫债供给“主力”,2)民企积极参与防疫债融资,发行规模占比25%;3)发行期限普遍偏短,但也有特例,“20桂建02”和“20东科01”融资期限分别达到3年和2年。

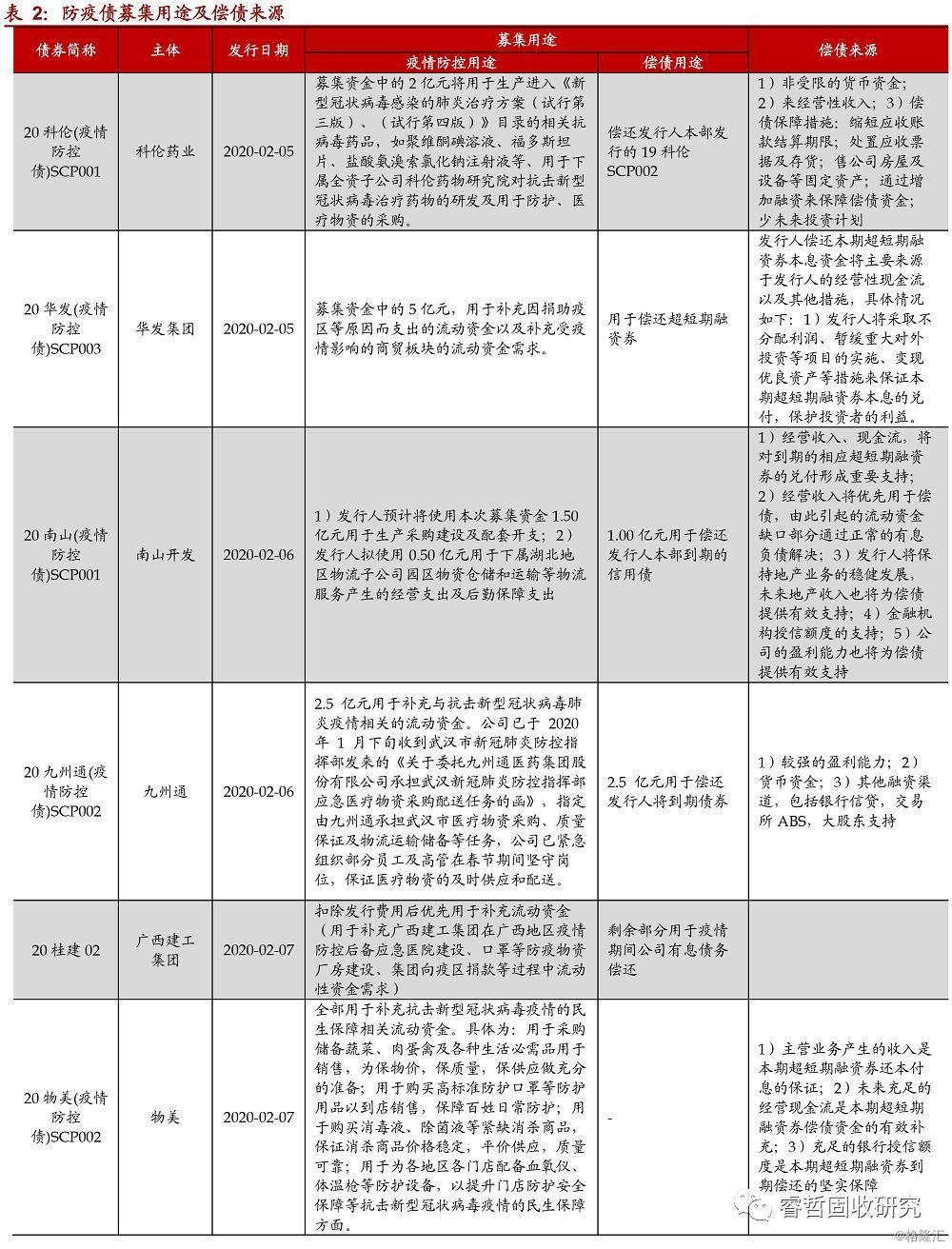

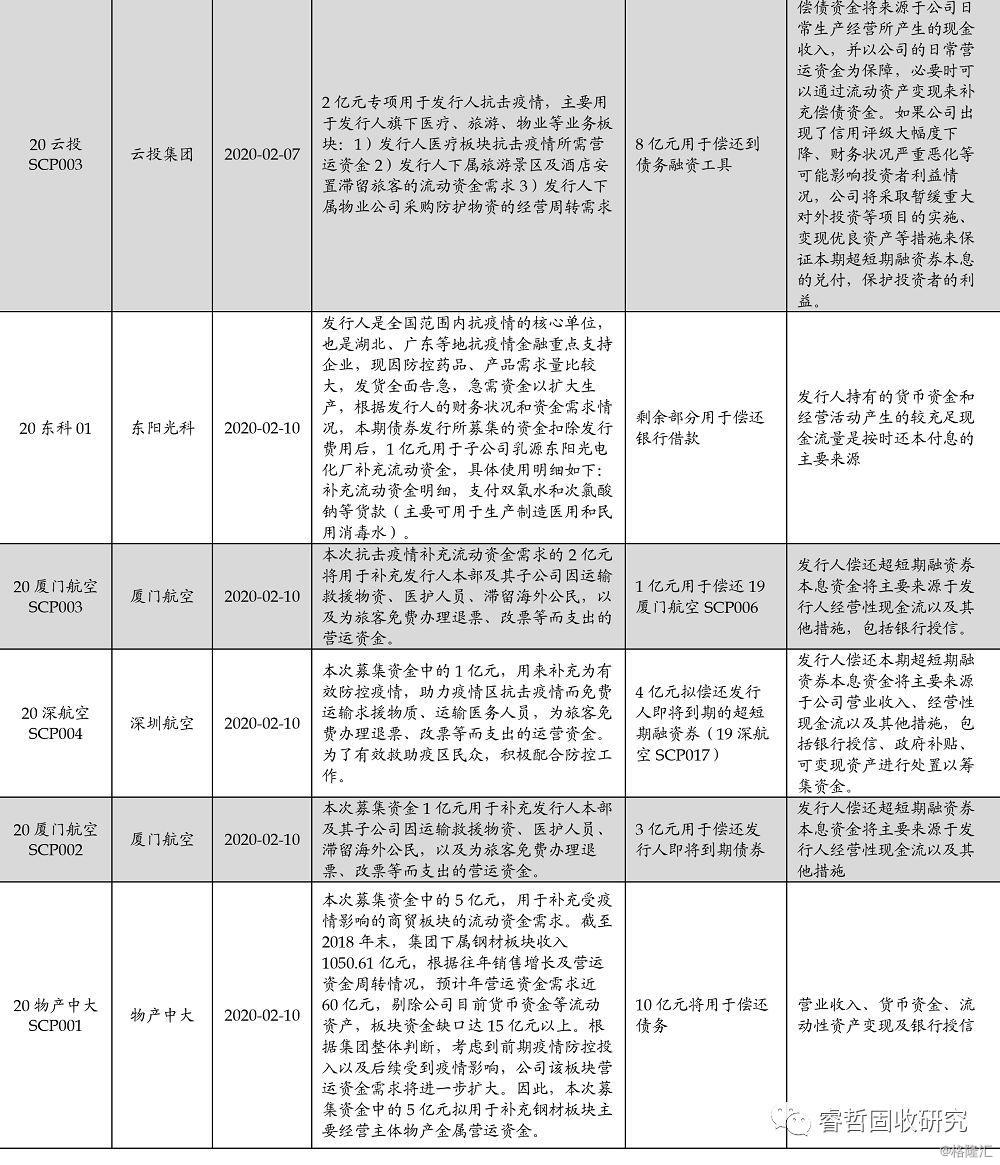

防疫债如何用?并非全部用于“防”。首先,就存量防疫债总体募集用途来看,用于疫情有关的资金与偿还存量债务的水平相近。其次,一半用于防疫的资金用途中,细分领域集中在1)医药研发和2)补充流动资金,后者用途与行业属性挂钩。最后,就个券募集结构来看,连续发行防疫债,用于防疫用途的比例才会提高。

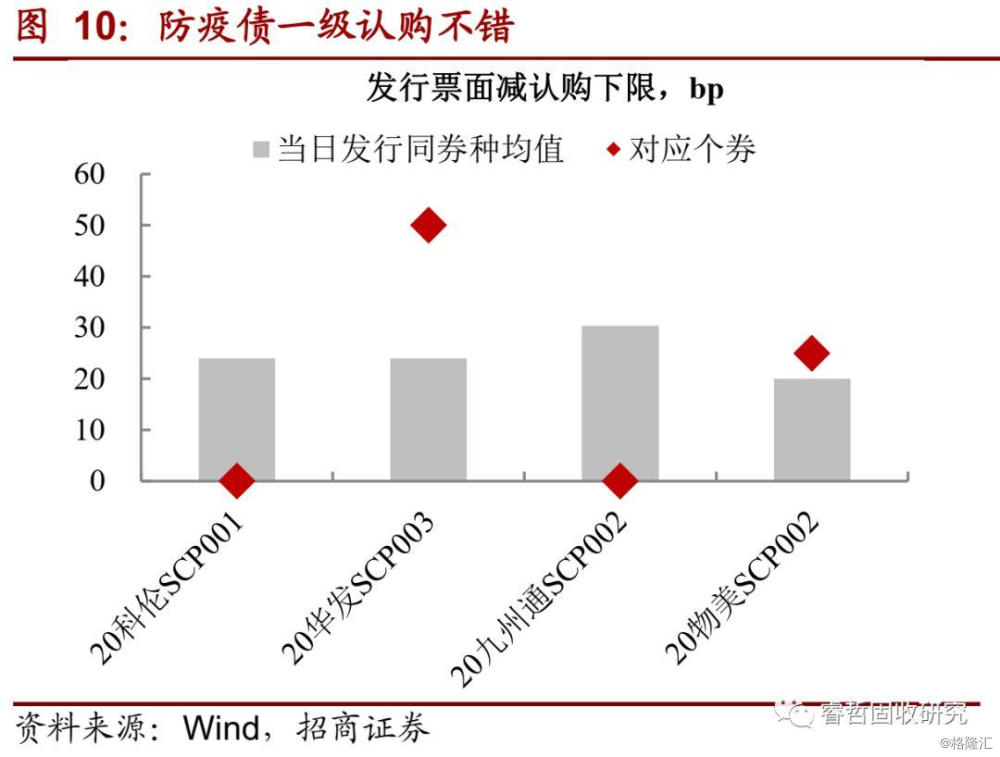

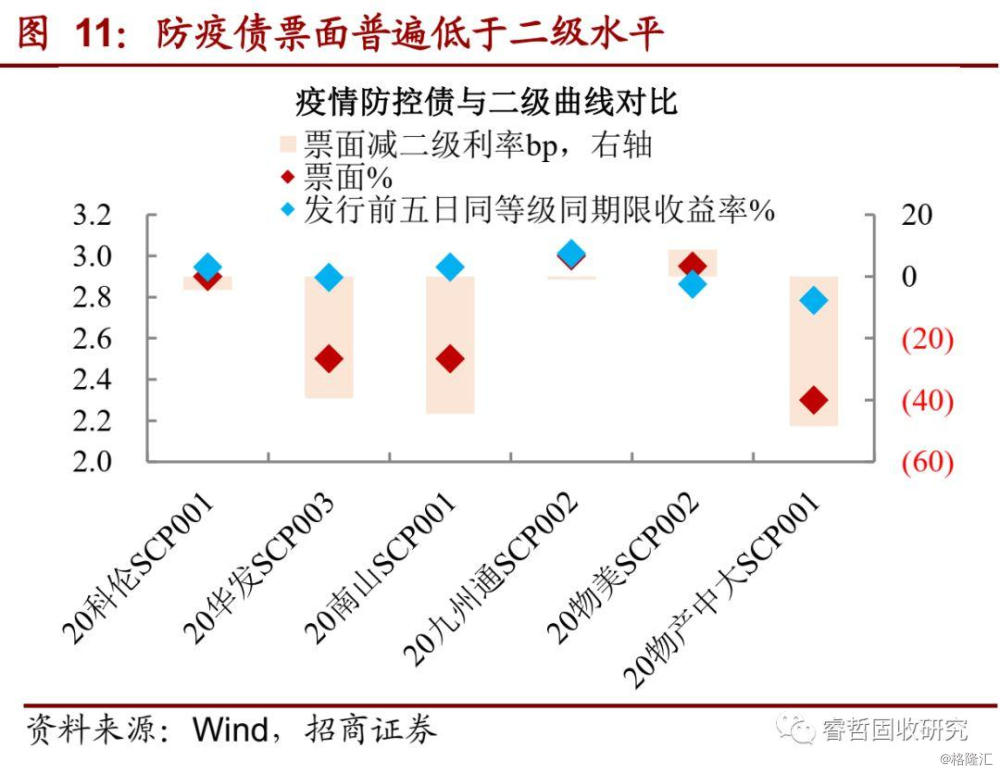

市场怎么看待防疫债?认购可谓“火爆”。一级市场方面,存在申购资金向个券认购下限投标的情况,20科伦(疫情防控债)SCP001与20九州通(疫情防控债)SCP002票面与认购下限一致,且低于当日同券种偏离幅度。与二级市场相比,防疫债发行利率基本低于发行前5日同等级同期限二级收益率,配置火热度可见一斑。

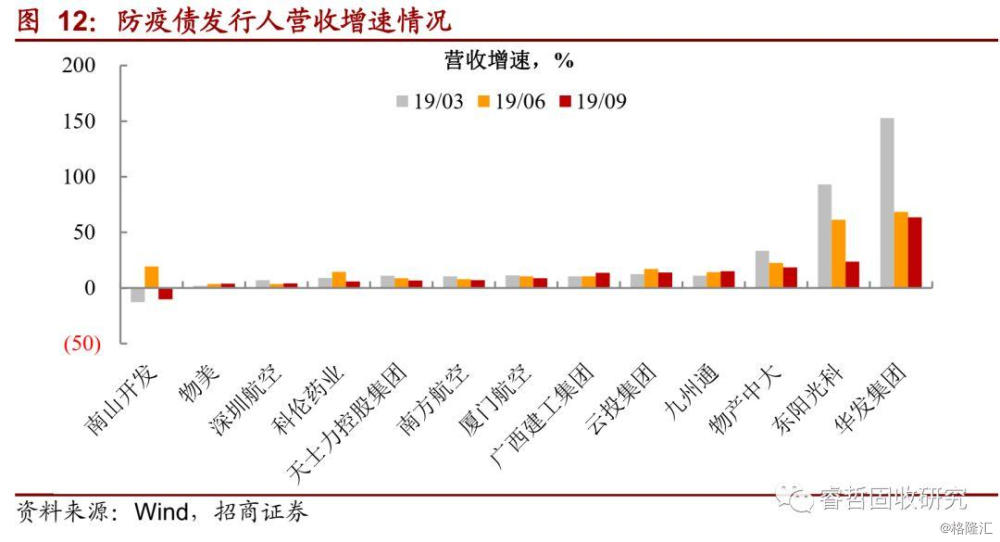

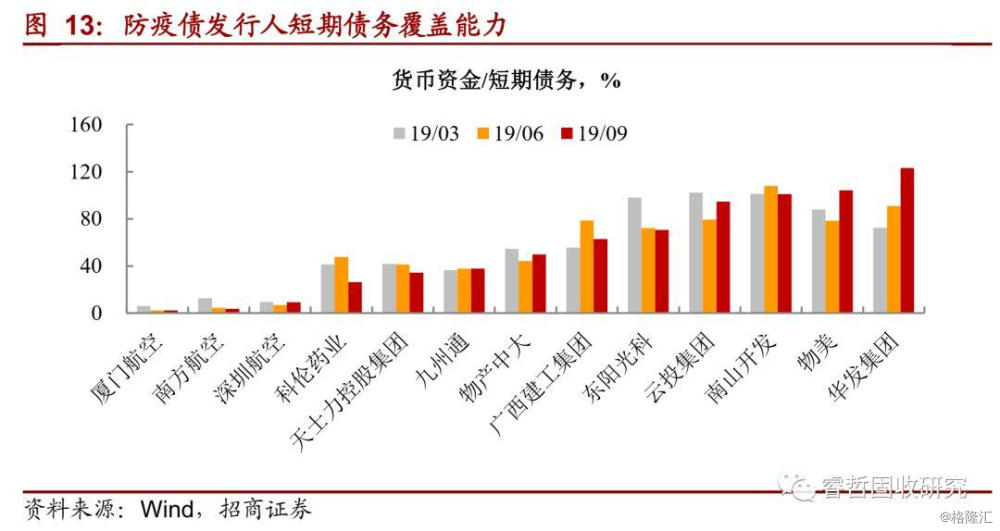

机构投资者为何如此青睐防疫债?一方面,金融机构有通过驰援企业融资,支持疫情防控的意愿。另一方面,春节假后,新债供给规模偏低,但买盘有存量持仓到期,抢配置的情况致使新券认购火爆。再者,正常情况下,该类品种偿债来源考虑“营收或者货币资金”,而对应发行主体近两年经营和现金流状态均不算太差(主体等级亦表达这一信息),从基本面角度提供安全边际。

综上所述,“防疫债”发行初期已经有“开门红”的迹象,这既是机构支持疫情防控的体现,也是假期后供需不匹配造成的结果。可以预见的是,复工缓慢对产业链的冲击已经开始显现,参与防疫债发行的企业有望继续增加。接下来,有两个信用关注点和一个投资机会,值得关注:

1)两个信用关注点:募投防疫的比例与长久期防疫债的流动性压力。一方面,理论上,对于同一防疫债发行主体,若用于防疫的比例越高,越符合政策趋势和要求,对应安全边际也越高。所以,我们更建议参加已经有过“首轮融资”,且后续增发的防疫债。另一方面,防疫债多贴认购下限发行,收益率太低,是不是可以关注发行期限较长的防疫公司债?对于长期防疫债而言,同样用作补充流动资金,期限却如此之长,这也相当于疫情结束后,用于防疫的资金还未偿还。倘若公司未来发展存在变数,或者非预期冲击,长期防疫债势必会面临流动性压力。所以,对于期限偏长的防疫债,建议负债端稳定,能够承担一定流动性压力的机构参与。

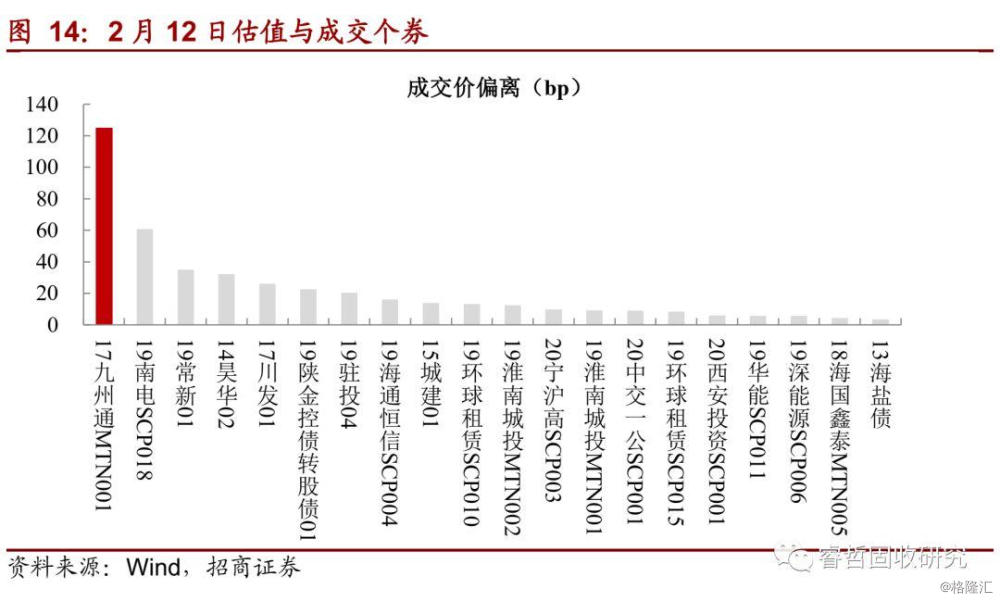

2)一个机会:博弈防疫债发行主体其他短期存量券价差,尤其关注民企主体。短期来看,防疫成为当务之急,对参与遏制疫情的企业来说,维持融资的稳定则变得尤为重要。政策端的保驾护航(无论是债券借新偿旧,还是专项低息贷款),有利于防疫债发行主体偿债资金的安全。所以,不要过于专注防疫债本身,更加要关注的是同一主体其他存量券的价差博弈机会,特别是参与到此次防疫债融资民企的存量债。从2月12日成交情况来看,九州通一只存量期限在30天的中票已经出现高估值成交。因此,跟踪防疫债的目的,关键是挖掘同一主体存量短债的博弈机会。

风险提示:疫情持续时间超过预期,民企信用风险加速暴露

正文

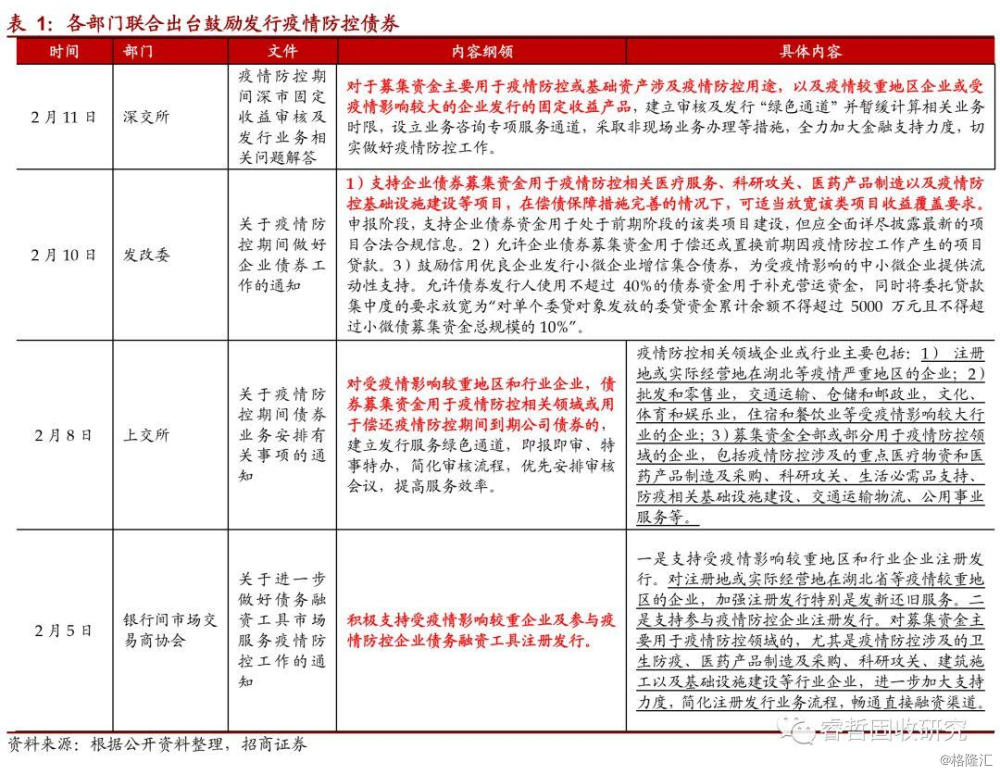

疫情冲击,资金吃紧。战“疫”不仅需要人力资源的大规模输出,资金流稳定与投入更是支持前线物资、遏制扩散与储备物资的前提。问题是,产业链恢复运转缓慢,加之交运网络被“封城”制约,参与阻击疫情或者受疫情影响的企业已然出现不小的资金缺口。防微杜渐,交易所、银行间协会及发改委相继出台防疫期间融资规定,一是建立快速审批通道,提高“涉疫”企业融资效率,二是适当松绑融资条件,包括项目收益覆盖比例,借新偿旧条件等方面。资金需求与政策鼓励正当时,微观企业应声而动,疫情防控债供给规模逐步增长。“新生”券种是谁在发?具有什么特征?如何用于防疫?是否具备投资价值?本文尝试从三个方面回答上述问题。

【初识“防疫债”:把握3个特征】

就各类文件表述而言,我们可以认为“防疫债”是指主体募集资金用于疫情防控的融资工具,防控措施包括但不限于医疗服务、医药产品制造及相关基础设施建设等方面,或者受疫情影响较重企业用于偿还疫情防控期间到期债券。简而言之,防疫债是募集用于防疫或者借新偿旧(前提是受疫情影响较大或者处于“疫情重灾区”)的品种。

自春节后首周开始,顺应政策鼓励,疫情防控债日发行量持续增加。截至2月11日,防疫债存量总计18只,以计划规模测算,规模达到109亿。其中,短融占绝对比例,也不乏公司债,同时涵盖证券公司债一只。如“春笋”般崛起的新券种有什么特征?把握三个特点(由于分析框架的差异,以下讨论中并未包括“20兴业G1”)。

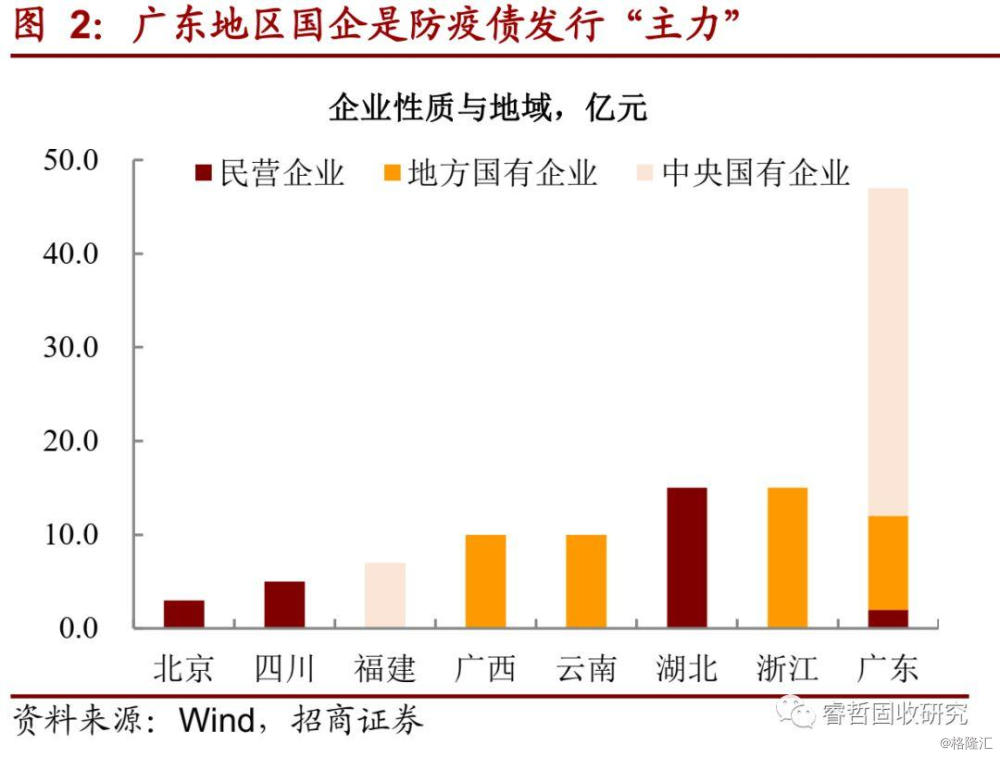

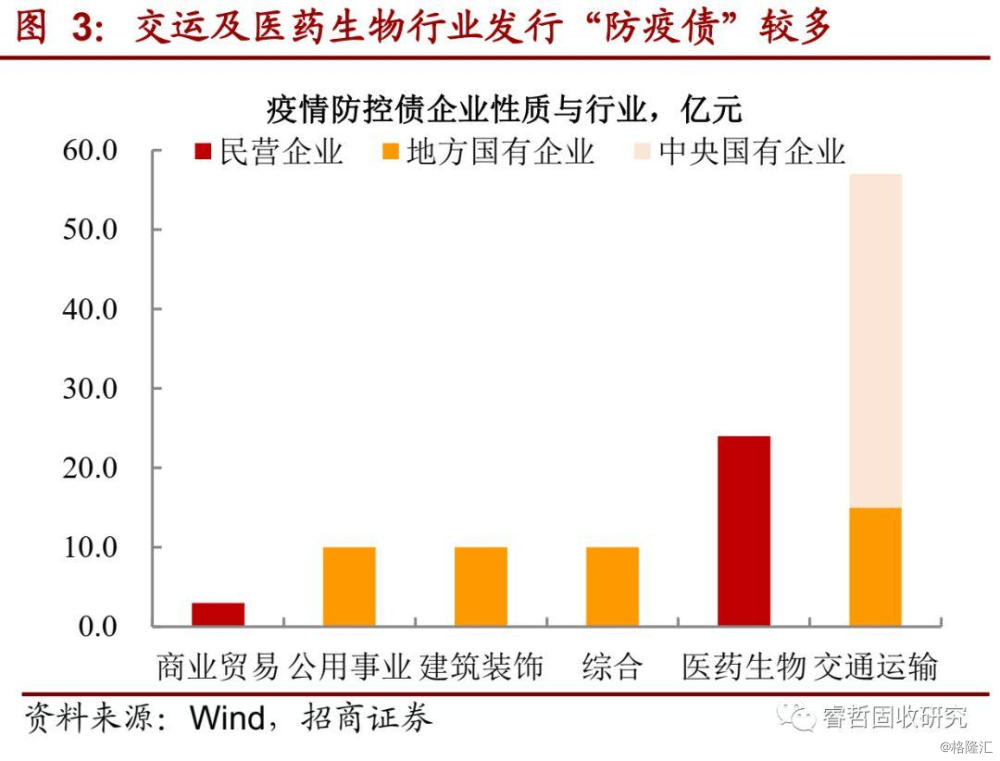

特点之一:广东地区交运国企是防疫债供给“主力”。一方面,就发行地区及企业性质来看,主要集中在广东地区国企,其中央企占比偏大,而疫情较为严重的浙江仅次之。另一方面,航空及物流等交运类企业远高其他行业供给,这也与此次疫情的“退票”政策,造成航空公司出现不小的亏损有关,加之为疫区提供运输服务,加剧现金流压力,催化债务融资诉求;医药类企业仅次于航空,本质与其医药研发及补充现金流有关。

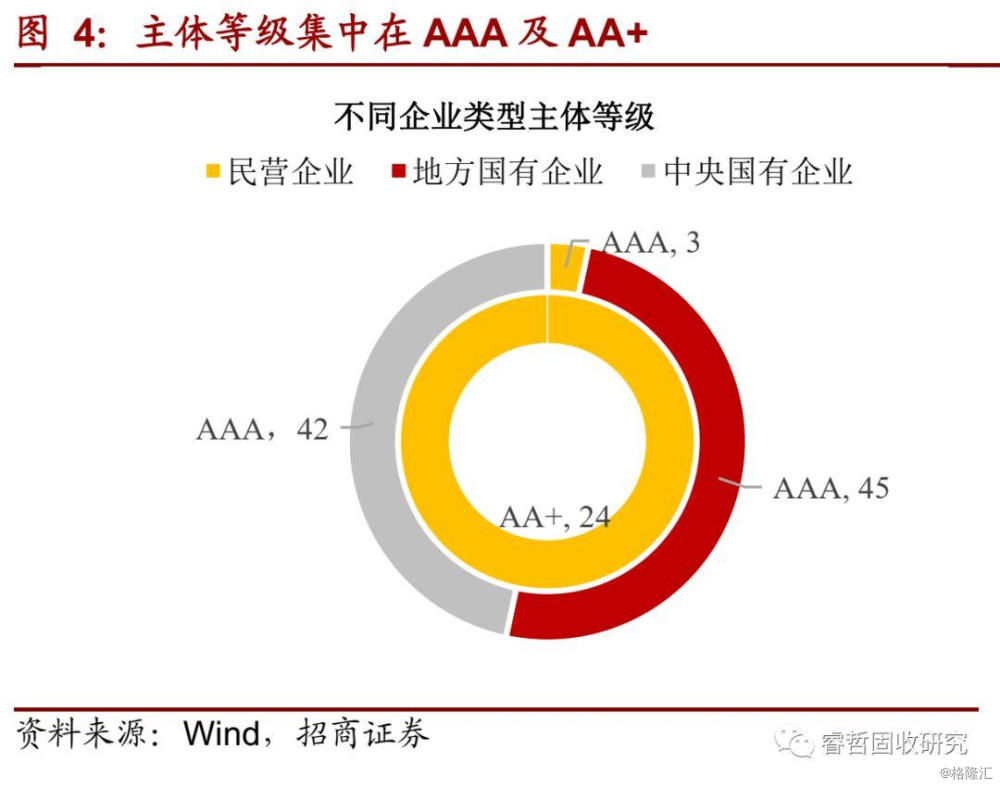

特点之二:民企积极参与防疫债融资,发行规模占比25%,诸如科伦药业、九州通及天士力等均有不小的规模。并且,从等级来看,除AAA等级物美科技集团为以外,均是AA+等级医药类民企。

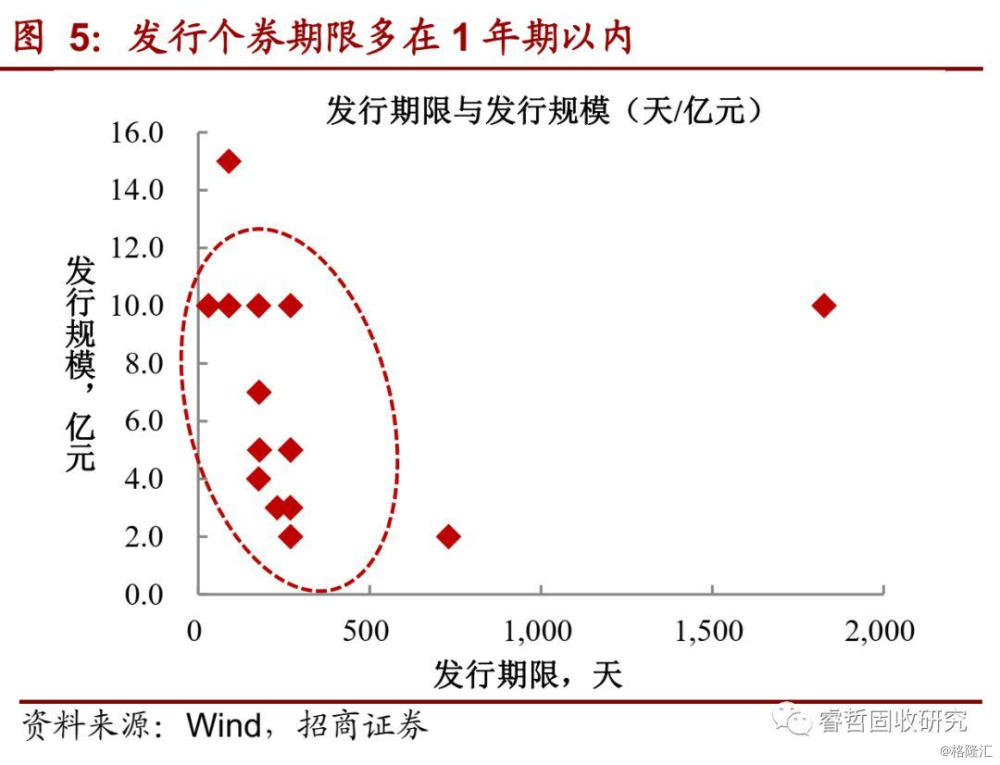

特点之三:发行期限普遍偏短,但也有特例。疫情难以构成长期的扰动,挂钩这一主题的防疫债期限自然首选为短债,适合滚动融资。所以,从发行期限来看,该品种期限多在9个月以内。值得注意的是,对于“20桂建02”和“20东科01”两只公司债而言,融资期限分别达到3年和2年。不过,从两者的募集用途来看,亦是补充因疫情产生的流动资金需求,与其他超短融差别不大。

小结而言,防疫债特征上几乎与疫情的冲击和持续时间有关,一是交运和医药等企业存量占比偏大,二是主体等级偏高,民企积极响应,三是发行期限多数不长。各有特点的防疫债,在募集用途上有何差异?多大比例资金用于防疫?

【防疫债如何用?并非全部用于“防”】

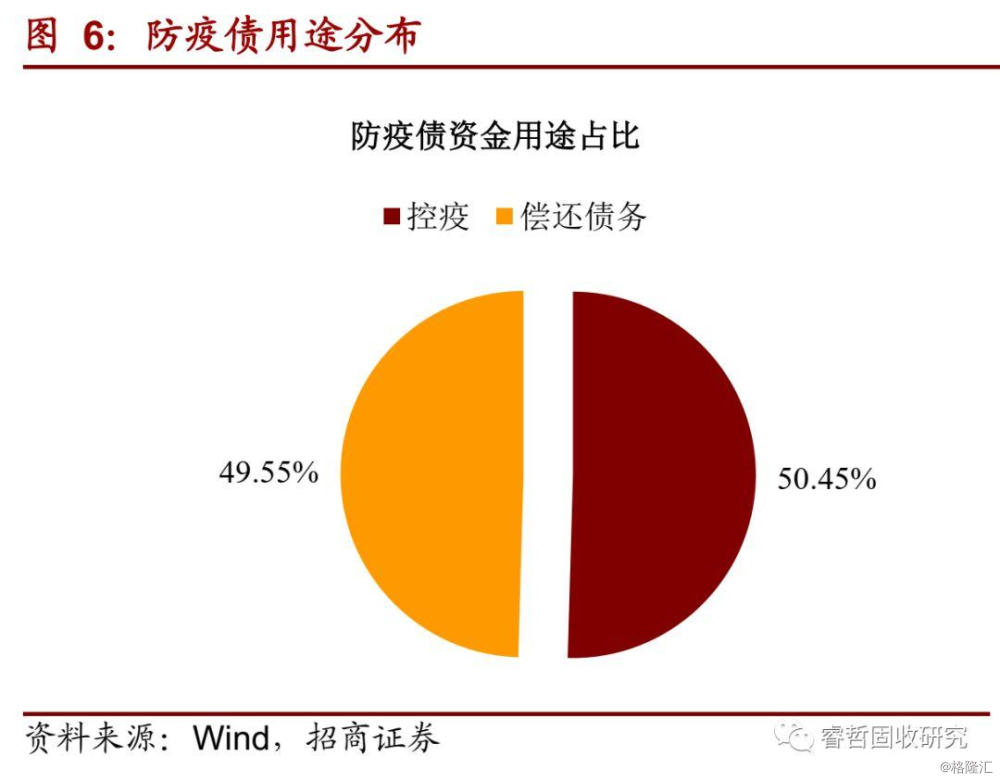

首先,就存量防疫债总体募集用途来看,用于疫情有关的资金与偿还存量债务的水平相近。以防疫名义融资,资金为何没有完全遵照名称?原因有二:一是受疫情影响,审批政策允许发行人借新偿旧。二是疫情造成的复工慢与需求不佳,对企业营收和货币资金均有不良影响,对偿债有一定的负面影响。因而给予主体用防疫债置换老债,同样蕴含防疫用途。

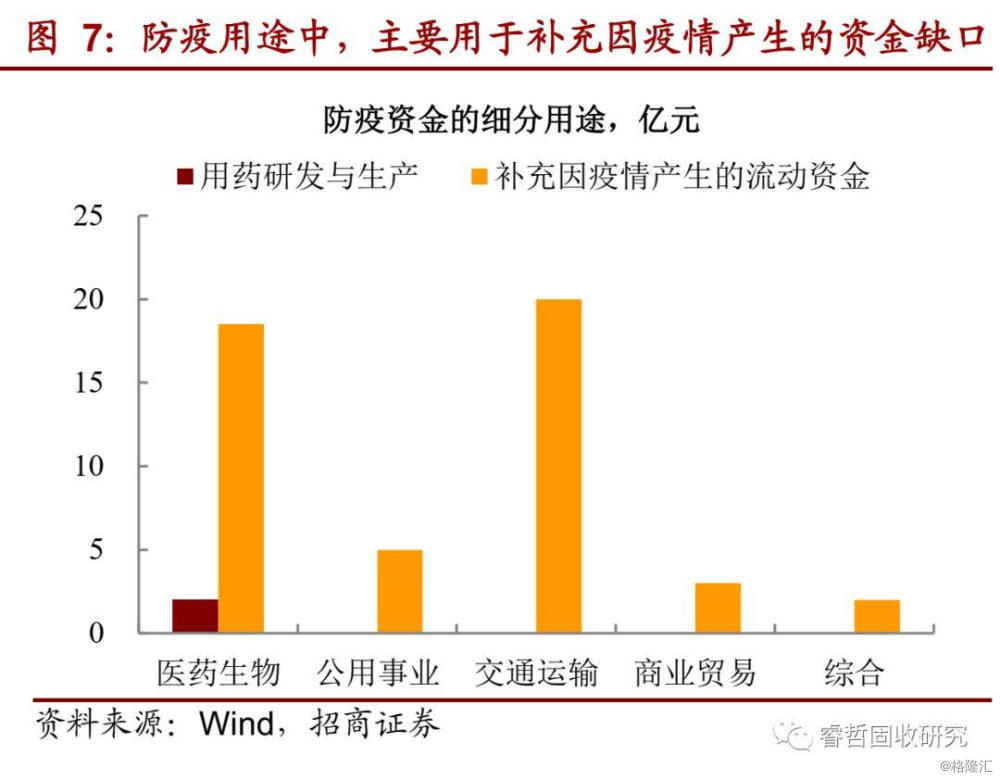

其次,一半用于防疫的资金用途中,细分领域集中在1)医药研发和2)补充流动资金,后者用途与行业属性挂钩,对于交运类行业多为“补充发行人本部及其子公司因运输救援物资、医护人员、滞留海外公民,以及为旅客免费办理退票、改票等而支出的营运资金”。

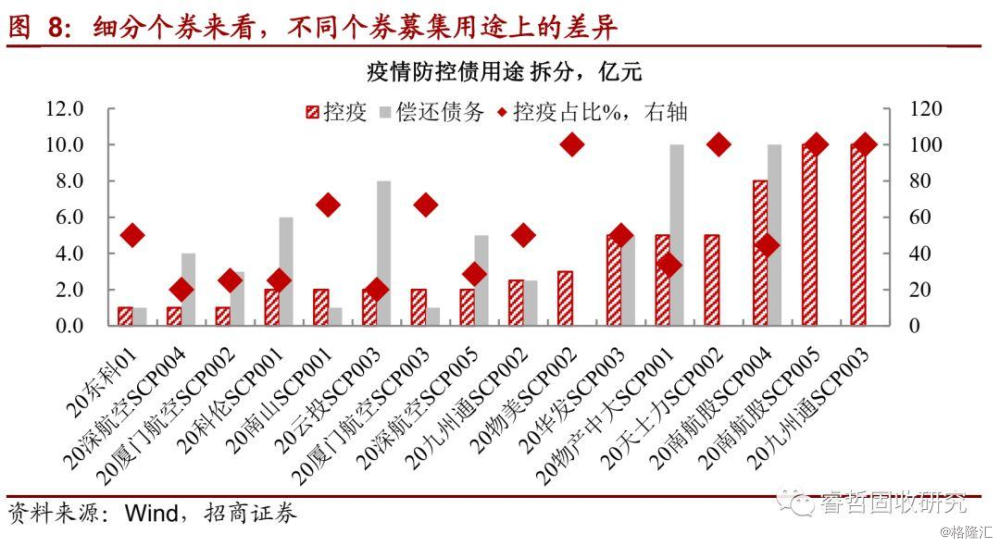

最后,就个券募集结构来看,用于防疫的资金占比分化较大。连续发行防疫债,用于防疫用途的比例才会提高,诸如深圳航空、厦门航空与九州通第一期防疫债,占比仅20%-50%,后续占比逐步提升。出现这一现象的原因,或是与企业“试水发行”之初,率先考虑偿债,而后确定市场认购不差时,再考虑投产防疫用途。

小结而言,防疫债的用途并非起初就用于防控,首期发行上,可能率先考虑偿还临近存量券。随着后续新发的增加,募投用于防疫层面会逐渐跟进。向后看,未来以防疫主题融资的债券将越发增加,但首期募集资金或并非大规模对接防疫,而是在一定的“调适”时间后才会实现。

【市场怎么看待防疫债?】

认购可谓“火爆”。一级市场方面,存在申购资金向个券认购下限投标的情况,20科伦(疫情防控债)SCP001与20九州通(疫情防控债)SCP002票面与认购下限一致,且低于当日同券种偏离幅度。与二级市场相比,防疫债发行利率基本低于发行前5日同等级同期限二级收益率,配置火热度可见一斑。

机构投资者为何如此青睐防疫债?

一方面,金融机构有通过驰援企业融资,支持疫情防控的意愿。另一方面,春节假后,新债供给规模偏低,但买盘有存量持仓到期,抢配置的情况致使新券认购火爆。再者,正常情况下,该类品种偿债来源考虑“营收或者货币资金”,而对应发行主体近两年经营和现金流状态均不算太差(主体等级亦表达这一信息),从基本面角度提供安全边际。

综上所述,“防疫债”发行初期已经有“开门红”的迹象,这既是机构支持疫情防控的体现,也是假期后供需不匹配造成的结果。可以预见的是,复工缓慢对产业链的冲击已经开始显现,参与防疫债发行的企业有望继续增加。接下来,有两个信用关注点和一个投资机会,值得关注:

1)两个信用关注点:募投防疫的比例与长久期防疫债的流动性压力。

一方面,如上述,多个主体首只防疫债用于“防范”的比例多低于“偿债”,随着后续发行的增加,“防范”占比才会提高。理论上,对于同一防疫债发行主体,若用于防疫的比例越高,越符合政策趋势和要求,对应安全边际也越高。所以,我们更建议参加已经有过“首轮融资”,且后续增发的防疫债。

另一方面,防疫债多贴认购下限发行,收益率太低,是不是可以关注发行期限较长的防疫公司债?由于疫情的持续性具有不确定性,当前疫情防控债之所以超短融占比偏多,本质也是机构为了补充短期营运资金而为。如果后续疫情缓解,冲击压力消散,方便发行人将防疫债转换成正常用途。而对于长期防疫债而言,同样用作补充流动资金,期限却如此之长,这也相当于疫情结束后,用于防疫的资金还未偿还。倘若公司未来发展存在变数,或者非预期冲击,长期防疫债势必会面临流动性压力。所以,对于期限偏长的防疫债,建议负债端稳定,能够承担一定流动性压力的机构参与。

2)一个机会:博弈防疫债发行主体其他短期存量券价差,尤其关注民企主体。

短期来看,防疫成为当务之急,对参与遏制疫情的企业来说,维持融资的稳定则变得尤为重要。政策端的保驾护航(无论是债券借新偿旧,还是专项低息贷款),有利于防疫债发行主体偿债资金的安全。所以,不要过于专注防疫债本身,更加要关注的是同一主体其他存量券的价差博弈机会,特别是参与到此次防疫债融资的民企存量债。从2月12日成交情况来看,九州通一只存量期限在30天的中票,已经出现高估值成交。因此,跟踪防疫债的目的,关键是挖掘同一主体存量短债的博弈机会。