下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

短期销售可能较差,但决定股票表现的最重要因素是政策预期,次要因素是保险资金行为,这两个因素在2020年一季度分别是正向和中性的(至少)。

▍再复盘:透过对2007年以来地产板块行业龙头公司股价运行规律的分析,我们注意到,决定板块走势的关键是政策趋势,衡量趋势的关键是按揭利率。政策偏松阶段,龙头单季平均跑赢大盘10.4%,按揭利率下降的季度,龙头单季跑赢8.4%,远胜其他时间。长线资金(主要是保险资金)的净买入(或卖出)也对股价产生重大影响。销售表现本身并不构成影响股价的重大因素。(方法论详见《房地产行业专题研究—地产股驱动因素复盘和启示,扩展版》(20181026),更新表格详见正文后)

▍2020年市场展望:销售前低后高,资金成本可能下降。受到疫情影响,我们预计2020年2-3月销售惨淡,全年销售前低后高。但受逆周期调节政策影响,我们预计全年企业和购房人的资金成本下降将超预期,2月份LPR有较大概率下行。房价表现平稳,一系列对行业需求的限制政策,客观上没有加码的必要。我们认为,现在是政策趋势偏松的时间窗口。

▍大资金净卖出预计告一段落。2019年四季度,以万科为代表,险资出现大量净卖出。目前前海人寿及其一致行动人对万科的持股比例已经降低到5%以下。我们相信,当前板块龙头估值很低,大资金的净卖出已经告一段落。

▍考虑新业务价值,板块估值已在历史性的低点。尽管从历史上来看,有极少数时间估值略低于当下,但2014年前后龙头公司的新业务价值远不能和现在相比。以万科为例,过去五年万科物业从内部配套服务的业务单元,发展为业内品牌影响力最强,产品线最全的行业龙头;万纬物流从无到有,成为物流地产最重要的竞争者之一。如考虑新业务价值,我们相信2020年初已经是地产龙头估值的历史底部。

▍风险提示:政策低于预期,按揭利率不再继续下降的风险。

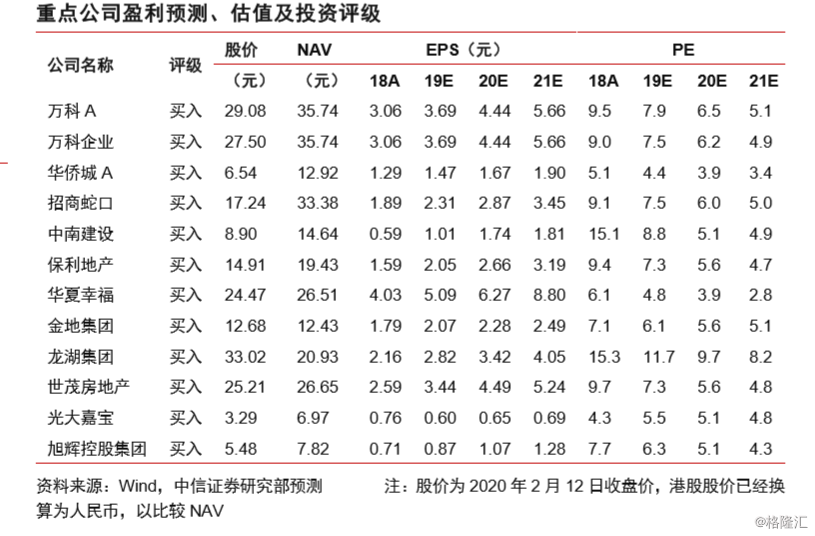

▍决定板块走势的不是销售数字,是政策预期,看好行业龙头。我们认为未来两个月销售可能转差,但决定股票表现的最重要因素是政策预期,次要因素是保险资金行为,这两个因素在2020年一季度分别是正向和中性的(至少)。当然,短期开发企业的现金回款压力受疫情影响客观存在,我们建议投资者聚焦龙头企业。我们看好地产板块,推荐万科(万科企业)、保利地产、龙湖集团、招商蛇口等。