下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍戈

来源:伍戈经济学笔记

核心观点:

1.疫情肆虐,复工在即。面对节后的人员流动和压实属地责任的压力,地方政府联防联控措施不断升级,各个微观主体也在防疫与复工之间艰难纠结。未来疫情如何演绎?企业能否及时复产?如何协调疫情防控与经济发展“两手抓”?这些都已成为影响当前我国宏观经济运行的主要矛盾。

2.疫情的不确定性直接关乎经济的不确定性。新冠肺炎致死率虽低,但其潜伏期长、传染性强,其影响已远超非典。随着返工人员增加,不排除疫情二次反复的可能。但综合诸多医学专家的推测,二月中下旬或有望迎来疫情拐点。如此来看,疫情对经济的影响是短期冲击,而非持续性损失。

3.在此背景下,全国各地和各行业对复工时点大都有所要求。房地产、基建等行业的充分复工几乎要待到2月下旬,而多数服务业的复工时间可能要推迟到3月份。此外,目前铁路和公路车次大量停运等也势必对复工进度形成重要干扰。慢节奏的复工潮对后续经济的预示意义是显而易见的。

4.展望未来,疫情冲击及复工进程将使得一季度经济明显走弱。不过,在疫情拐点及返工潮后,二季度投资有望逐步回升,但消费、外贸的修复将有所滞后。服务业相对工业受到的冲击更为持久。与非典时期相比,由于受到更多结构性减速掣肘,本轮疫情结束后经济修复的幅度将更为缓和。

一、引言

疫情肆虐,复工在即。面对节后的人员流动和压实属地责任的压力,地方政府联防联控措施不断升级,各个微观主体也在防疫与复工之间艰难纠结。未来疫情如何演绎?企业能否及时复产?如何协调疫情防控与经济发展“两手抓”?这些都已成为影响当前我国宏观经济运行的主要矛盾。

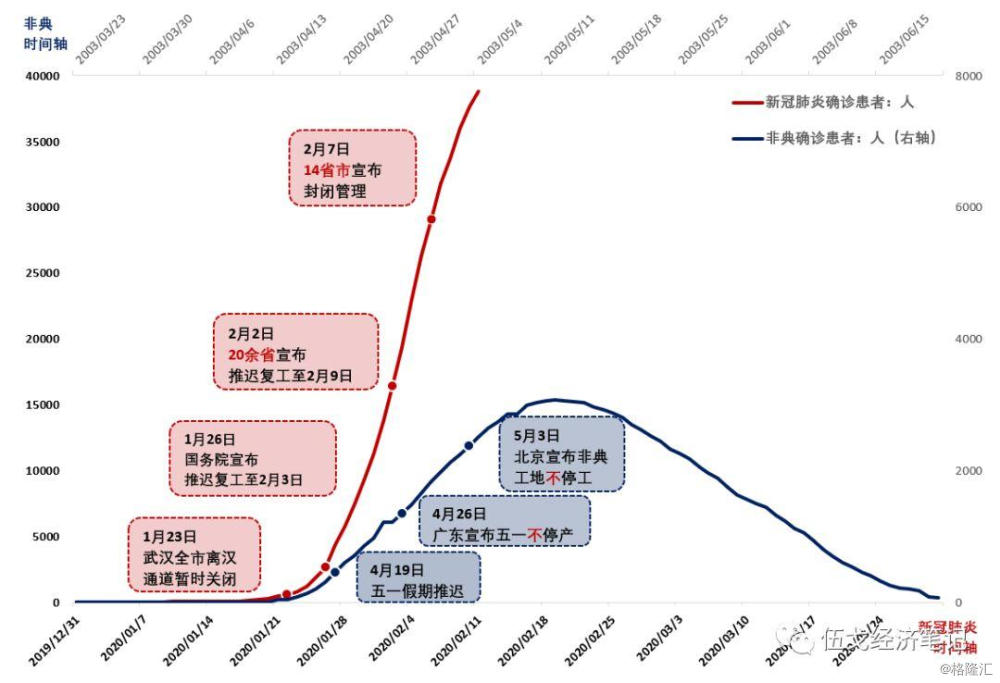

图1:疫情来势汹汹,防控措施史无前例

来源:卫健委,笔者整理

注:确诊患者=累计报告确诊患者-累计治愈出院患者-累计死亡患者。

二、疫情拐点何时出现?

疫情的不确定性直接关乎经济的不确定性。新冠肺炎致死率虽低,但其潜伏期长、传染性强,影响已超非典时期。非典期间确诊人数为5千余人,而新冠疫情至今已逾4.4万;非典国内死亡3百多人,但新冠疫情至今死亡已过千人。尽管当前疫情依然严峻,但高频数据显示全国新增确诊人数已稳中趋缓,似有高峰将过的迹象。

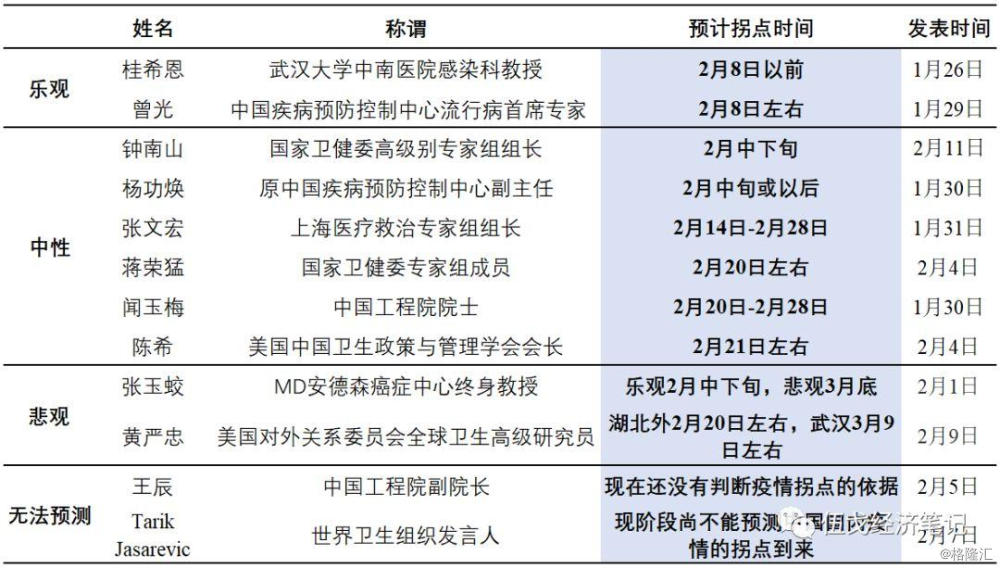

表1:医学专家如何判断疫情拐点?

来源:卫健委,笔者整理

随着返工人员不断增加,未来不排除疫情二次反复的可能。但综合医学专家的推测,多数观点认为二月中下旬或有望迎来疫情拐点。如此来看,疫情对经济的影响可能是短期冲击,而非持续性损失。

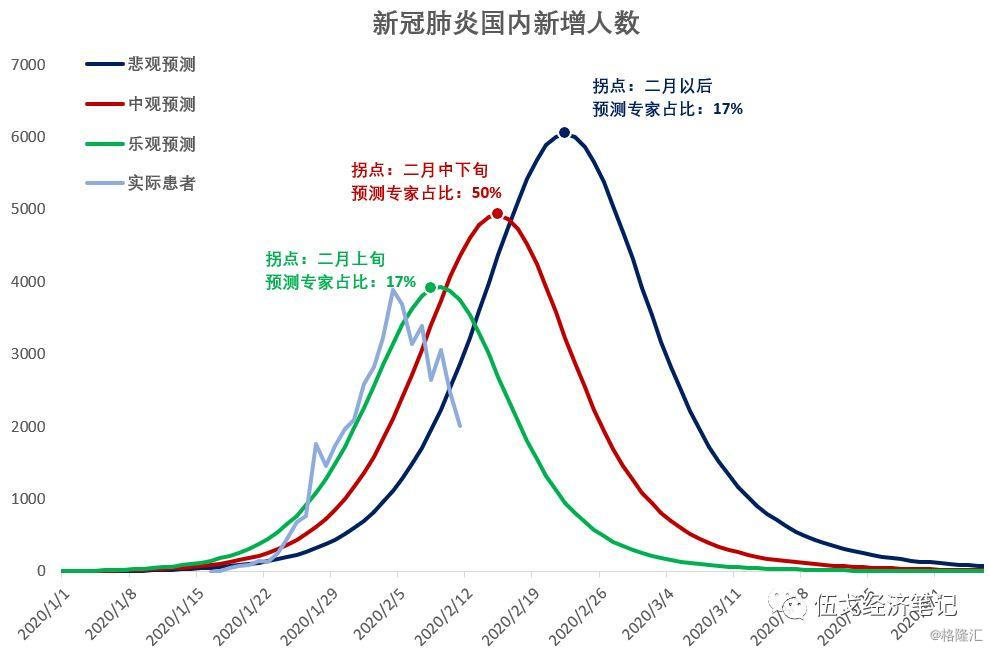

图2:疫情趋势拐点或在2月中下旬

注:三种预测情形的拐点参考了表1专家预测,并用SIR模型测算得出。

来源:卫健委,笔者整理

三、企业何时完全复工?

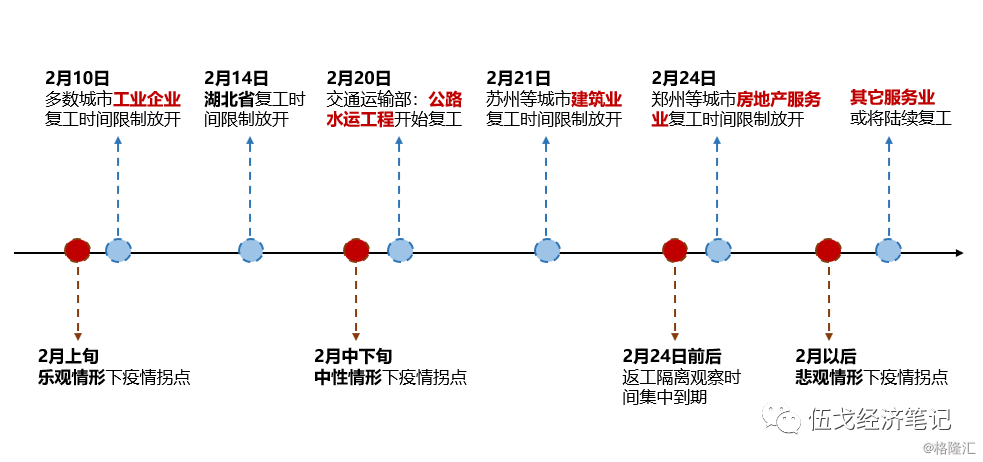

当前复工节奏无疑是影响未来经济判断的重要因素。由于不同地区和行业受疫情影响的程度有所差异,其对复工时点大都有所要求。房地产、基建等行业的充分复工几乎要待到2月下旬,而多数服务业的复工时间可能要推迟到3月份。

图3:各地和行业对复工时点有所要求

来源:笔者整理

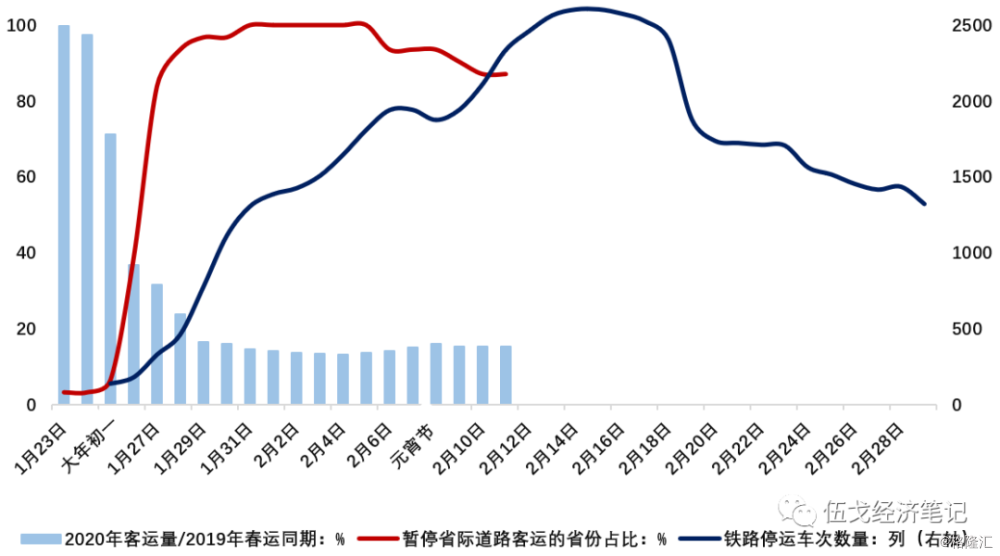

交通停运也对复工形成重要影响。1月下旬以来,绝大部分省份暂停省际道路客运业务,至今仅有安徽、四川等少数省份重新启动。铁路部门也采取了停运、控制流量等措施,2月下旬有望逐步恢复。目前公路、铁路、航空和水路综合客运量仅为去年春运同期15%左右。此外,部分地区还要求外地回来人员居家隔离、对企业设定复工条件等。总体来看,全国的复工进程将呈现缓慢推进的特点。

图4:交通约束下复工或难加快

注:客运量包含公路、铁路、航空和水运。

来源:交通部、铁路局、各地政府官网

四、疫情冲击下经济如何?

展望未来,疫情冲击及复工进程将使得一季度经济明显走弱。在疫情拐点及返工潮之后,二季度投资有望逐步回升,但服务性消费将受到滞后影响。疫情期间贸易商谈预计显著降低,势必滞后影响到订单及进出口贸易。此外,服务业相对工业受到的冲击更为持久。值得一提的是,与非典时期相比,由于受到更多结构性减速因素掣肘,预计本轮疫情结束后经济修复的幅度更为缓和。

图5:疫情冲击下经济走势如何?

来源:WIND,笔者预测

注:GDP为实际GDP当季同比,消费为社会消费品零售总额季度同比,投资为固定资产投资累计同比,出口为美元计价当季同比。

五、基本结论

一是疫情的不确定性直接关乎经济的不确定性。新冠肺炎致死率虽低,但其潜伏期长、传染性强,影响已远超非典。随着返工人员增加,不排除疫情二次反复的可能。但综合诸多医学专家的推测,二月中下旬或有望迎来疫情拐点。如此来看,疫情对经济的影响是短期冲击,而非持续性损失。

二是在此背景下,全国各地和各行业对复工时点大都有所要求。房地产、基建等行业的充分复工几乎要待到2月下旬,而多数服务业的复工时间可能要推迟到3月份。此外,目前铁路和公路车次大量停运等也势必对复工进度形成重要干扰。慢节奏的复工潮对后续经济的预示意义是显而易见的。

三是展望未来,疫情冲击及复工进程将使得一季度经济明显走弱。不过,在疫情拐点及返工潮后,二季度投资有望逐步回升,但消费、外贸的修复将有所滞后。服务业相对工业受到的冲击更为持久。与非典时期相比,由于受到更多结构性减速掣肘,本轮疫情结束后经济修复的幅度将更为缓和。