下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月11日,A股“喝酒”行情再现,白酒板块整体上涨2.51%,排在市场前列,板块内的青青稞酒(002646.SZ)大涨6.11%领涨板块,泸州老窖(000568.SZ)、老白干酒(600559.SH)涨超4%,五粮液(000858.SZ)、贵州茅台(600519.SH)则分别上涨了3.02%、2.95%。

实际上,白酒板块今日的上涨延续了最近几个交易日的上涨趋势,而在此轮趋势之前,该板块指数受疫情的影响曾在2月3日以及2月4日大跌12.25%。

(图片来源:同花顺)

值得注意的是,节后大跌以来,北上资金很多时候都在大肆加仓白酒板块的龙头。

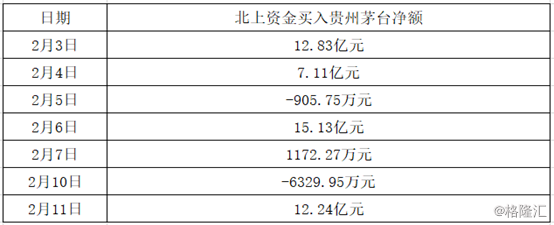

以贵州茅台为例,2月3日大跌当天,北上资金重金抄底,净买入茅台12.83亿元;2月4日至7日期间,北上资金的净买入额分别为7.11亿元、-905.75万元、15.13亿元、1172.27万元;2月10日以及2月11日的净买入额则是-6329.95万元、12.24亿元。

(数据来源:东方财富网)

另外,北上资金在2月4日至2月7日期间分别净买入五粮液2.78亿元、4.5亿元、-7029.35万元、-1113.56万元;2月10日及2月11日期间则分别净买入1.83亿元、8300.79万元。

从上述数据不难发现,对于A股市场的白酒龙头,北上资金基本是处于持续流入的状态,这也是白酒板块能持续上涨的一大动力。

不过,虽然北上资金在持续流入白酒板块,但是此次的肺炎疫情短期内确实影响到了白酒行业的经营状况。

毕竟,历年来的春节假期期间均是白酒消费的旺季。但此次受疫情的影响,全国大多数地方为了疫情的防控要求不走亲戚、不聚餐,这对白酒在春节期间的消费产生了很大影响。

另外,肺炎疫情对于GDP增长有所冲击,自然会影响经济活动,商务聚会也必然降到冰点。

西部证券研究人员指出,受此次疫情影响,除夕之后白酒动销平淡,商超几乎无人光顾,许多烟酒店停业,酒店餐饮消费停滞。考虑到春节旺季销量占全年销量的35%至40%(名酒投放比例会低一些),除夕后销售占春节期间销售的比重为20%-30%,预计疫情影响将影响全年白酒销量的10%。

另外,相较于2003年非典疫情爆发时点在2003Q2(2季度是白酒销售传统淡季),由于本轮疫情爆发时间是在2020Q1(1季度是白酒销售传统旺季),所以本轮疫情对白酒行业的冲击相对偏大。由于20Q1经销商回款和出货大部分在春节前已完成,预计疫情影响在20Q1部分反映,在20Q2集中体现。

值得一提的是,在疫情防控期间,各大白酒企业纷纷出台了相应的政策。

例如,贵州茅台提出2020年的工作,要坚持“计划不变、任务不减、指标不调”,切实为贵州经济社会发展做贡献。近期,要围绕“双过半”,优化方案计划,坚定不移补齐欠账、完成任务。

另外,该公司在会议上表示,全年,只要生产经营指标向好,在符合国家政策的前提下,“员工收入不会减少”。

五粮液则连续召开多次专题会议、浓香系列酒会议,透露元旦春节期间全面完成旺季销售目标,推动全年营收保持两位数以上的增长;泸州老窖提出“战略不变、目标不变、任务不变”;牛栏山提出“将保持目标不变、市场应变的策略”,显示应对市场的底气和抗风险能力。

此外,古井贡酒、郎酒、今世缘、劲牌等多家酒企也直面客观影响,相应推出详细的针对性措施。

而一些券商机构针对白酒行业后市也纷纷发表了自己的看法:

西部证券的研报指出,近期贵州茅台、五粮液和泸州老窖纷纷定调20年既定目标不变、计划不变,头部企业抗风险、稳增长的能力显现;另外,低端光瓶酒春节动销占比低,疫情将加速龙头牛栏山份额提升,疫情影响下短期估值回调带来优质龙头的布局良机。

东吴证券的研究人员则认为,分价格带看,100元-300元价位段产品或受影响最大,光瓶酒和高端酒受影响最小。

另外,由于疫情主要对以宴席及亲朋聚饮赠礼为主要消费场景的次高端及地产酒产生影响,该券商认为渠道管理能力突出的龙头酒企在协调厂商关系,稳定渠道利润方面具备实力,疫后有望多策齐下帮助渠道及终端消化库存,并对竞品形成挤压从而提升份额。

中信建投的研报则显示,春节期间由于严格防控措施直接影响餐饮、聚会等消费场景,白酒动销(库存消化)陷于停滞,预计将影响二季度库存消化和后续动销。行业需求受疫情影响(封城、禁止聚餐、鼓励大家居家不出门),短期需求受到一定的压制,但并非需求消失,只是延迟消费(婚宴、宴请等),未来随着疫情解除,可能存在爆发性报复消费。