下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外研究团队

来源:翩翩看天下

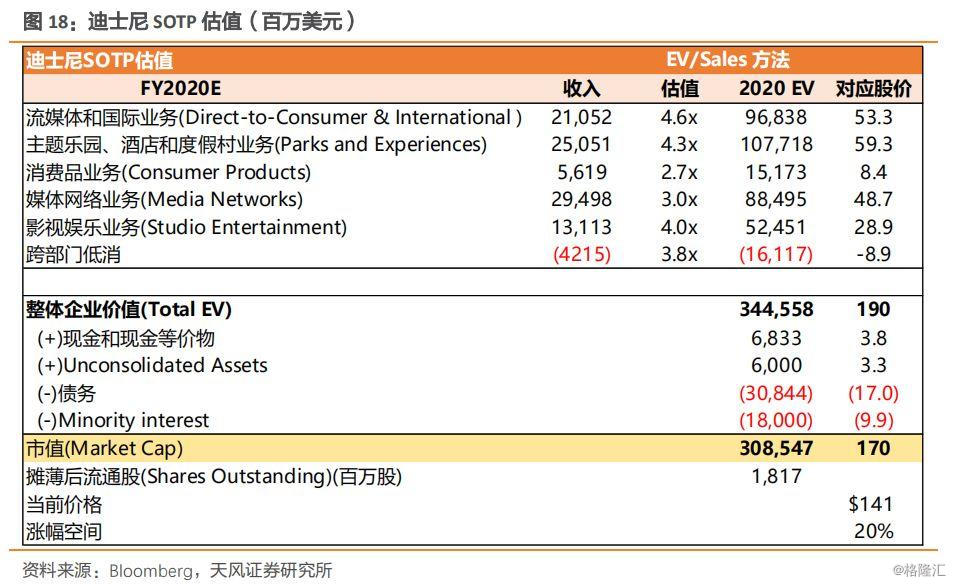

短期受上海香港乐园关闭影响,但流媒体发展才是长期逻辑,重申“买入”,TP 170美元

FY1Q业绩稳定超预期,流媒体付费用户接近三千万,但股价短期或受限于上海香港乐园关闭

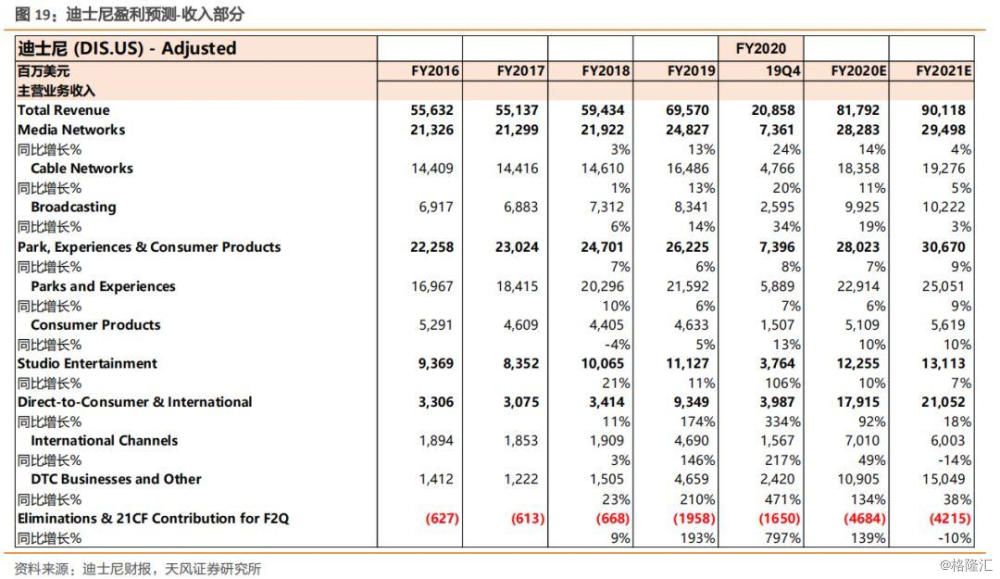

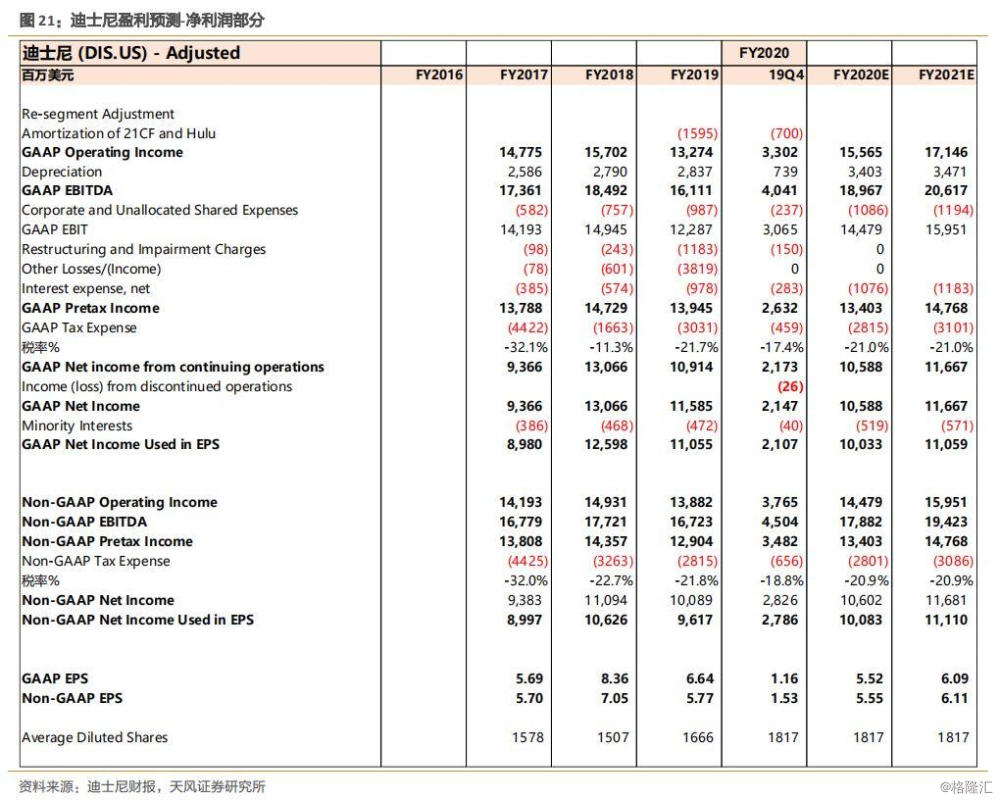

迪士尼FY1Q稳定超预期,营收208.6亿美元,同比涨36%,超预期的207.9亿美元;EPS 1.53美元,超预期的1.44美元。流媒体及国际业务FY1Q同比大涨334%,主要基于Hulu并表以及Disney+的强势上线。Disney+从19年11月12日上线至今上付费用户已超预期达2860万。公司没有提供用户数量指引更新,早前指引为2024FY达到6-9千万用户。

超预期的财报没有获得积极市场反应,我们认为主要担忧上海和香港乐园因疫情暂时关闭。公司预计FY2Q上海乐园的营业利润将减少1.35亿美元,香港乐园受疫情+本地事件双重影响将减少1.45亿美元。但我们认为对比19全年49亿美元的营业利润,影响还能接受。加上疫情过后游客需求将恢复,以及美国乐园客流和园内消费因星球大战主题园区开放的增长,应能抵消以上问题。

流媒体还是中长期主线,IP+国际扩充,Disney+、Hulu、ESPN+三合一

迪士尼流媒体接下来的战略方向主要为内容库进一步扩充。提前漫威热门角色单人剧《旺达·幻视》和《猎鹰与冬兵》至今年下半年上映;加上叫好叫座的《曼达洛人》第二季10月回归;以及迪士尼频道的热门剧集和19年上映的热门电影陆续登陆平台,逐步构建其IP壁垒,保证合家欢性质的用户粘性。新增用户当中约20%来自与美国最大的移动运营商Verizon合作。迪士尼预计Verizon将带来1700-1900万的用户增量,但我们认为即使只有50%的预订率也能在第一年新增900万用户。Verizon也表示其Q4获得了79万移动网络新增用户,为六年来最高,也是受益于和Disney+捆绑合作。Disney+付费用户ARPU达5.56美元/月,公司表示免费用户转化和留存率都超预期。

Hulu从今年3月起将成为有线电视频道FX的流媒体独播平台。我们认为这能让Hulu提高议价权的同时,也进一步扎实打造精品内容平台。Hulu付费用户达3040万人,同比增长33%。随着Hulu原CEO退任,迪士尼进一步将其流媒体平台战略整合,同时Hulu广告订阅+价格分层的策略对ARPU有显著帮助。纯流媒体ARPU达13.15美元/月,虽然大部分用户选择带广告的6美元/月套餐,但广告贡献带来人均至少6美元/月的贡献。

ESPN+用户达660万人,同比大涨370%,捆绑销售策略初显成效,但暂时拉低ARPU至4.44美元/月。长期来说迪士尼需要权衡当前ESPN既有的近9000万有线电视用户和流媒体平台ESPN+的内容分配。

国际业务方面,Disney+将在3月24日提前进入西欧市场;3月底通过旗下的印度最大流媒体Hotstar平台进入印度;10月进入拉美市场。Disney+接下来半年的重心在国际市场拓展。公司已与法国最大有线电视平台Canal Plus达成合作,我们认为迪士尼以漫威+皮克斯动画为代表的巨大IP国际影响力是其扩张海外版图的最大武器。

重申中长期主线为流媒体带来的业绩弹性

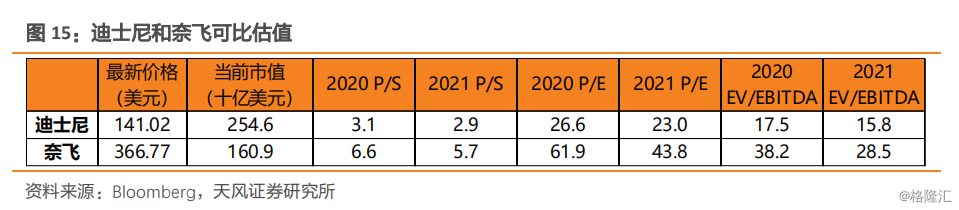

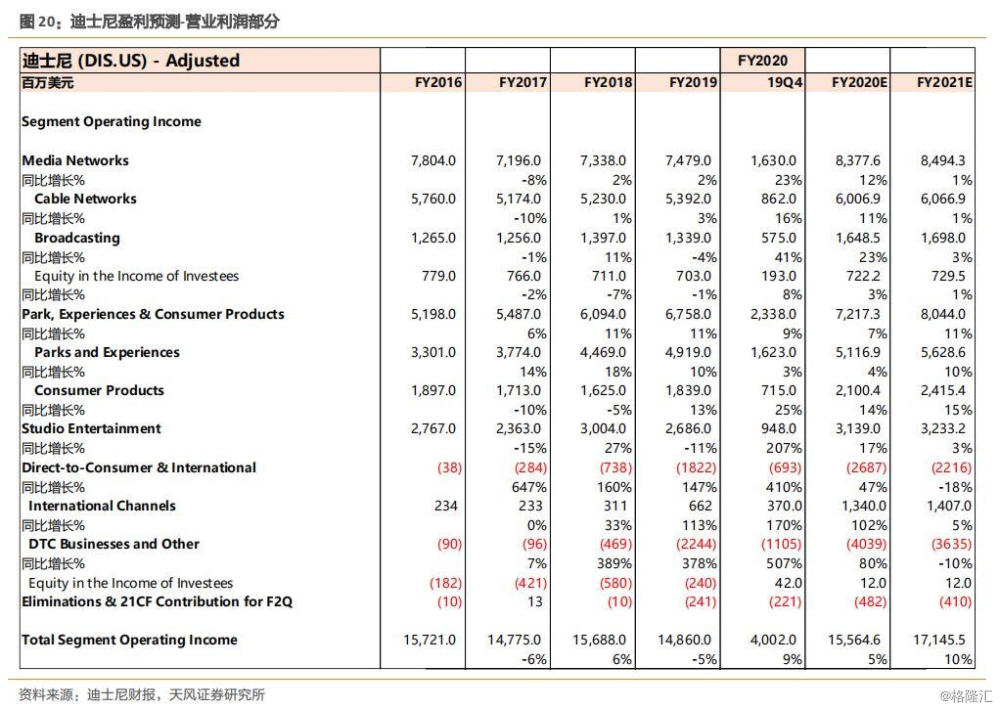

我们强调迪士尼的投资主线在于新业务流媒体带来的业绩弹性,并重申其在流媒体争霸战中的相对先发优势、明显的IP壁垒、高性价比套餐、国际化步伐和独树一帜的线上线下体验互动闭环。流媒体市场六雄将逐鹿中原,AT&T和Comcast平台也将在今年陆续上线。军备竞赛中,迪士尼流媒体凭着自身丰富和持续发展的IP内容,版权成本低,优势凸显。我们调整了盈利模型,预测FY2021 Non-GAAP EPS和EBITDA分别为6.11美元和194亿美元,目标价维持170美元,对应PE 27.8x和EV/EBITDA 19.3x,重申买入。

风险提示:用户增长和粘性不及预期,内容成本投入多于预期

【Disney+】上线3个月便达到2860万付费用户的超预期数据,其中约20%为与美国最大的移动运营商Verizon合作带来的。与美国最大的移动运营商Verizon合作推出1年免费订阅,降低上线首年的用户准入门槛,为Disney+的上线造势带来巨大影响力。Verizon表示其约1亿移动用户中有约5000万为无限流量4G/5G和Fios宽带用户,迪士尼则预计其中1700-1900万会转化成为Disney+免费用户,我们认为即使只有50%的预订率也能为迪士尼第一年带来900万用户。

我们上调预测Disney+到2020年会收获约4000万用户,包括3000万美国用户和1000万国际用户;到2024年美国用户超过4000万,国际用户接近6000万,超过公司指引FY24达6000-9000万的上限,我们预计公司此后也会上调用户指引。

Disney+目前已经在包括加拿大、荷兰、澳大利亚和新西兰上线,接下来半年的重心在国际市场拓展,并提前到3月24日进入西欧市场;3月底通过迪士尼自己旗下的印度最大流媒体Hotstar平台进入印度;10月进入拉美市场。Disney+已与法国最大有线电视台Canal Plus达成合作,我们认为迪士尼以漫威+皮克斯动画为代表的巨大IP国际影响力是其扩张海外版图的最大武器。

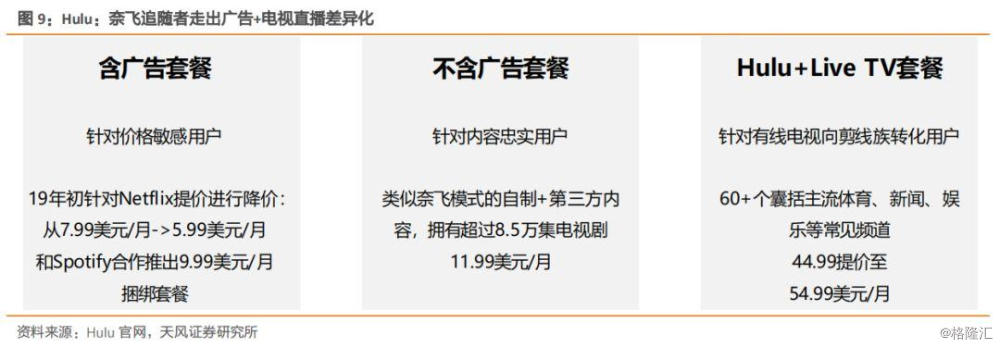

【Hulu】以广告订阅+价格分层策略:三个价格套餐分别对应1)价格敏感用户,2)Hulu忠实用户,3)剪线族。由迪士尼、Comcast、华纳合资打造的Hulu本身就承接了有线电视到剪线族用户,而广告订阅模式也对有线电视用户有良好的适应性。捆绑套餐“Hulu+Live TV”提供丰富的有线电视新闻和直播节目,吸引潜在剪线族用户。

随着Hulu原CEO退任,迪士尼进一步将其流媒体平台战略做整合。Hulu从今年3月起将成为FX有线电视台的流媒体播放平台,FX为迪士尼收购Fox获得的资产,知名内容包括《冰血暴》、《美国恐怖故事》等,2014年以来已经获得57座艾美奖,并获得比HBO、奈飞都多的金球奖。囊括FX,让Hulu能提高议价权的同时,进一步扎实打造精品内容平台。

我们认为Hulu作为迪士尼流媒体战略中通过捆绑直播电视套餐,加速“剪线族”转化的利器。因此虽然从今年起流媒体战局竞争四起,可能会对Hulu纯流媒体部分订阅人数造成影响,但我们看好“Hulu+Live TV”部分的订阅人数比例逐步提升,并带来ARPU提升。

同时Hulu广告订阅+价格分层的策略对ARPU有显著帮助,纯流媒体ARPU达到13.15美元/月,虽然大部分用户选择带广告的6美元/月套餐,但广告贡献已带来人均至少6美元/月的贡献。

基于Hulu Q4付费用户达到3040万,我们调整用户数预测,到2024年增长至5900万人,乐观估计达到公司指引FY24达4000-6000万中位数偏上区间。此外我们当前预测中没有考虑Hulu国际用户增量,按照公司规划,如果Hulu 21年进入国际市场,则会对用户数增长带来显著的新动力。

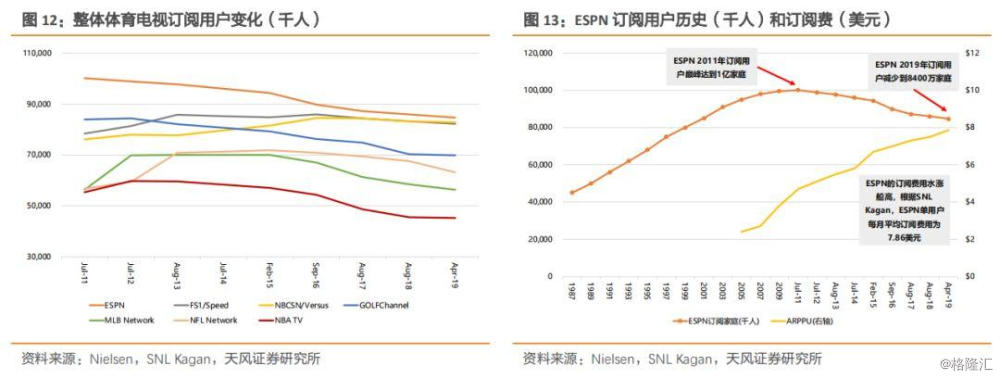

【ESPN+】背靠全球规模最大的体育电视网络,成为强大的差异化内容。但当前的内容差异化是为了避免损害对既有ESPN有线电视观众的分流,虽然有些“新瓶装旧酒”,但也是ESPN从电视媒体过渡到新媒体时代站位脚跟的权宜之计。

ESPN目前的流媒体转型步伐落后,目前ESPN单用户约9美元/月以及广告收入仍被迪士尼所倚重。迪士尼需要权衡既有的近9000万有线电视用户和流媒体平台ESPN+的内容分配。我们认为,目前ESPN+缺乏受美国人欢迎的主流运动直播内容,限制了其暂时只能作为附加服务。橄榄球NFL Sunday Ticket的转播权目前为AT&T的DirecTV,转播协议将于2022年到期,ESPN在积极争取2022年起转播权,届时会否转移部分场次至ESPN+,有可能会决定其资源丰富程度和潜在用户增长空间。

ESPN+ Q4用户达到660万人,同比大涨370%,捆绑销售策略初显成效,但暂时拉低ARPU至4.44美元/月,我们仍然认为EPSN在粘性更高的体育观众群体中拥有行业内最强的用户转化能力,上调用户预测到2024年达到1200万,达到公司指引FY24达800-1200万的上限。

报告来源:天风证券股份有限公司

报告发布时间:2020年02月11日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。