下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

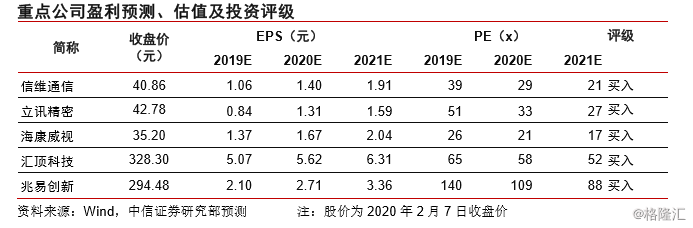

机构:中信证券

目前来看,我们建议投资者聚焦半导体等核心领域的国产化替代加速,同时继续关注春节前后涨价所带来的面板行情以及出现边际变化的5G手机主板领域投资机会。估值角度建议关注半导体目前估值仍处低位的上游设备及手机整机公司。

▍新型肺炎疫情蔓延至全国,一季度为电子业传统淡季,疫情防控得力情况下预计所受冲击相对较小。2020年春节期间,新型冠状病毒引发的肺炎疫情蔓延至全国,多省市及时启动重大突发公共卫生事件一级响应,并采取“封城”、限制交通、延长假期等措施避免人口的大规模聚焦和流动,以期尽早控制疫情。在这一大的公共卫生事件背景下,社会各行业均受到不同程度影响。由于疫情发生在人员流动较多的春节期间,为了防止疫情进一步加剧,国务院决定将春节假期延长至2月3日,此后多地政府进一步决定将企业复工时间延后至不早于2月9日24时,多地区复工时间延后一周以上。疫情中心湖北进一步延长春节假期至2月13日,2月14日起正常上班。对于电子行业而言,一季度是传统淡季,营收全年占比不足20%,一季度营收占比在中信行业指数中位列21/29,我们认为疫情防控得力情况下,预计所受冲击相对较小,具体影响仍需动态观察疫情持续时长及扩散范围。

▍供给端影响:复工延迟+原材料运输受阻,电子业2月确定性受影响。为防控疫情,多地政府将企业复工时间延后至2月10日及以后,根据产业链调研显示,多数电子企业复工时间延后一周以上,电子行业产业链大多位于长三角、珠三角地区,受此影响,行业相关公司在2月份预计面临生产人员返工不及时导致的产能利用率降低风险。与此同时,由于交通运输受阻和上游供应链企业面临复工压力,部分企业还将面临原材料供应不足的风险。需要注意的是,我们梳理后发现自动化程度高、已海外布局、一季度产能利用率不高、研发驱动型为主的四类企业受疫情影响程度相对较小。

▍从产业链的情况来看,风险可能主要体现在以下几方面:1、电子行业的产业链长,只要一个环节出问题,终端成品的出货都有可能受到影响,所以越往上游越安全,如设备,半导体设计,上游的零部件等;越往下游风险越大,如手机整机。2、很多环节人数众多,企业复工虽然目前是推迟一周,但从正常角度看,复工率初期估算可能并不高。

▍需求端影响:短期国内需求受抑制,长期看需求只是延迟并非消失。复盘2003年SARS疫情期间手机销量,Q2销量增速迅速下滑至-1%(Q1为+10%),Q3随着疫情缓解销量增速又反弹至+30%。预计本轮疫情影响下,国内终端需求短期同样会受到抑制,其中线上渠道占比较高的企业影响相对较小。海外需求方面,目前WHO不建议各国政府对我国采取“任何旅行或贸易限制”,因此目前出口需求仍保持稳定,后续仍需动态观察各国政策变化。需要强调的是,长期看需求只是延迟并非消失,在疫情缓解后有望复苏。

▍我们关于上半年手机出货量的判断:2020Q1出货量方面,1月份由于5G手机尚未规模铺开,消费者换机动能不足,手机出货量预计同比下滑在10%左右,2-3月份则由于春节因素叠加疫情影响,厂商在5G手机发布及开售方面亦有推后,根据IDC数据,预估2020Q1中国区出货量同比下滑30%。全年维度,目前尚不明朗,需要看疫情后续发展,乐观判断全年国内手机出货量同比个位数提升,悲观判断则是个位数下滑。关于库存,我们暂无手段获得定量的库存数据,从产业链调研获得的定性结论是当前国内手机库存是高于2019年同期。两方面原因:(1)2018年Q4手机备货不足,导致当年春节期间供应局部紧张,所以2019年Q4加大备货力度。(2)2020年春节由于疫情影响销量不及预期。整体来看,我们判断对于2020年国内5G手机销量影响较小。维持全年超1亿部的销量预期。

▍聚焦武汉:目前面板及存储产业保持正常运转。武汉是本次疫情的重灾区,也是我国面板和存储产业的重要聚焦地,其中面板产业包含京东方、华星光电及深天马的共计5条产线,存储产业涉及长江存储、武汉新芯两家重要存储器厂商。由于面板产业和存储产业全年不停歇运转,因此春节期间仍正常经营,且自动化率较高,预计不会明显受到复工问题的影响。此外,相关企业正向政府申请特殊许可,以解决原材料及产成品运输问题。

▍参照非典疫情,以史为鉴,我们认为电子板块在超跌后具有战略配置价值,建议关注半导体、面板及各行业现金流好的龙头公司。我们复盘了非典时期的信息科技板块表现,认为2020年整体情况与2003年SARS疫情期间不同,短期疫情或导致风险偏好降低,板块整体承压;但中长期看2020年为电子扩张阶段,板块盈利能力角度看,本次疫情期间电子板块盈利能力更高更确定;板块估值角度看,非典期间国内流动性收紧,本次疫情期间外部相对宽松,支撑估值扩张。我们认为电子板块在超跌后具有战略配置价值。

▍市场回顾与策略展望:本周(2020年1月31日至2月7日),A股中信电子行业指数下跌2.73%,跑输沪深300指数0.13pcts,跑输创业板指数7.30pcts,跑赢中小板指数2.11pcts,跑赢上证综指0.65pcts。电子板块在中信行业板块中涨跌幅排名14/30,费城半导体指数上涨4.16%,台湾电子指数上涨1.49%,恒生资讯科技业指数上涨7.71%。沪深300下跌2.60%,上证综指下跌3.38%,中小板指下跌0.62%,创业板指数上涨4.57%。本周A股电子板块行业PE为80.55倍,较沪深300估值溢价584.84%;港股电子行业PE为33.14倍。

▍风险因素:板块下游需求不及预期,消费电子行业竞争加剧,国际局势动荡。