下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海固收靳毅团队

来源:靳论固收

点评

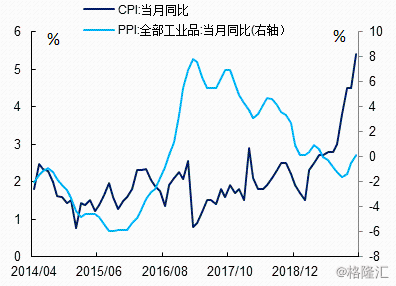

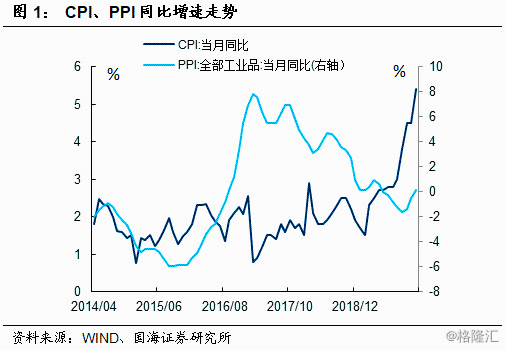

2月10日,国家统计局公布我国2020年1月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中1月CPI同比上涨5.4%,增速较上月提升0.9个百分点,环比上涨1.4%。1月PPI同比上涨0.1%,增速较上月上行0.6个百分点,环比持平。

2020年的第一个月,CPI同比站上了“5%”,与此同时PPI在经历了六个月的负增长后,首度转负为正,成为1月份价格数据中值得注意的现象。那么究竟有哪些因素推动了1月份CPI与PPI的上行?未来价格数据的走势又会如何演变?

对于1月的CPI数据的上涨,我们将其总结为“三个因素”——春节因素、油价因素、疫情因素。受春节前置的影响,食品与服务价格同比上涨较为明显。同时在肺炎疫情以及猪周期的扰动下,食品价格的上涨幅度较往年更大。非食品板块中,年初石油价格的上涨叠加去年同期低基数,推动燃料相关价格同比涨幅较大。

对于1月的PPI数据,除了石油相关产业PPI大幅上行以外,有色、黑色上中游产业PPI同比也出现回暖的迹象,可能是受到年初基建预期升温,相关企业提前备货的需求带动。

未来一段时间,随着春节效应的消退,疫情的变化将成为扰动价格的关键因素。一方面,肺炎疫情将一定程度上抑制居民的消费需求和开工活动。另一方面,政府部门在疫情上的防控开支、以及对中小企业的经济扶持,也将部分削弱未来基建的投放能力。同时近期石油价格的下跌,将带给PPI一定的下行压力。

1、 春节、疫情、油价三因素叠加,带动CPI上行

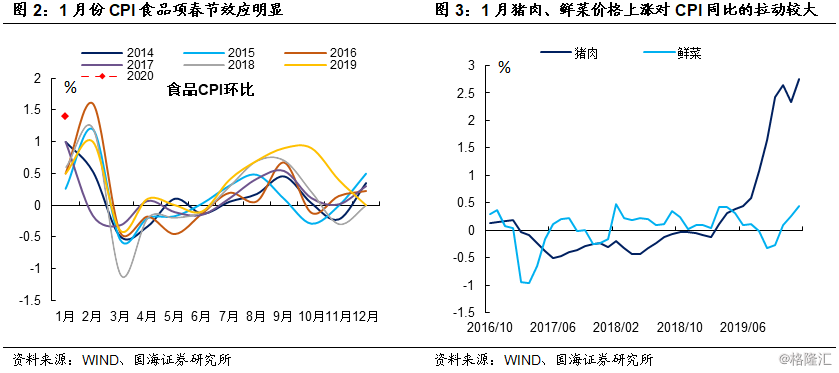

1月CPI食品项同比上涨20.6%,同比增速较上月上行3.2个百分点,环比上涨4.4%。继去年12月份CPI食品项小幅回落之后,1月份该项再度上行,主要是由于今年春节较往年提前,春节错位因素导致。参考往年数据,在春节位于1月份的2014年与2017年,1月份CPI食品项环比同样上行明显。

与此同时,春节期间肺炎疫情的变化,加大了居民对食品的囤积和需求,进一步扩大了食品价格的上涨幅度。在当前猪肉供给较为紧张的格局下,春节因素和疫情因素结合,也导致了猪肉供给缺口的扩大和价格的抬升。

1月份CPI非食品项同比上涨1.6%,较上月上行0.3个百分点,环比上涨0.6%。CPI非食品项同样显现出春节错位因素及疫情的扰动。其中,受春节期间人力成本上升的影响,CPI交通工具使用和维修、邮递服务项,同比出现了小幅上行。同时春节是传统旅游旺季,CPI旅游项同比大涨。此外,肺炎疫情推动医疗需求和CPI医疗服务项环比与同比有所攀升。

油价因素同样体现在了1月份CPI非食品项中。受年初石油价格上涨、及去年同期基数较低的影响,CPI中的燃料相关项,如交通工具用燃料项、水电燃料项同比涨幅出现上行。

2、 PPI上行,源于油价上行与基建预期升温

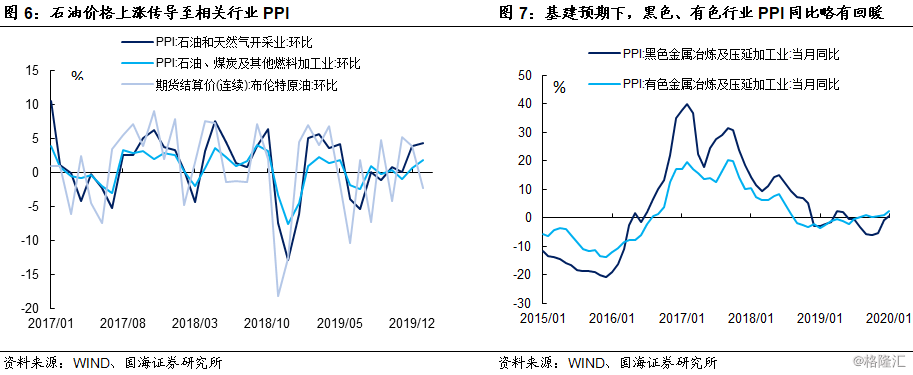

1月PPI生产资料项同比下跌0.4%,同比增速较上月上升0.8个百分点。同时PPI生活资料项同比上涨1.3%,同比增速较上月持平。本月PPI同比的继续回升主要受生产资料推动。在生产资料的三大行业分类中,1月采掘工业、原材料、加工工业PPI同比分别较上月上行2.1、1.8、0.3个百分点。

细分行业来看,石油与黑色、有色行业工业品价格出现回暖。其中受国际原油价格上涨的影响,石油和天然气开采业、石油、煤炭及其他燃料加工业PPI项环比分别上涨4.3%、1.8%。受年初地方债发行及基建预期前置的推动,有色、黑色上游采选业与中游冶炼延压加工业同比较上月上涨。

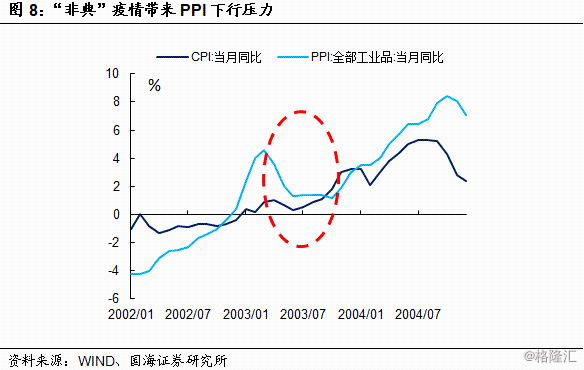

3、疫情下的工业品通缩压力或将再现

参考“非典”时期的价格数据,由于疫情期间开工活动、居民消费下降,商品需求受到抑制,2003年的PPI上行趋势被“非典”疫情暂时打断。

未来一段时间,疫情的变化将成为扰动工业品价格的关键因素。一方面,肺炎疫情将一定程度上抑制居民的商品消费需求和开工活动。另一方面,政府部门在疫情上的防控开支、以及对中小企业的经济扶持,也将部分削弱未来基建的投放能力。最后,近期石油价格的下跌,将带给PPI一定的下行压力。

风险提示:猪肉价格上涨超预期;肺炎疫情变化超预期。