下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通策略宋潇

来源:姜超宏观债券研究

概要

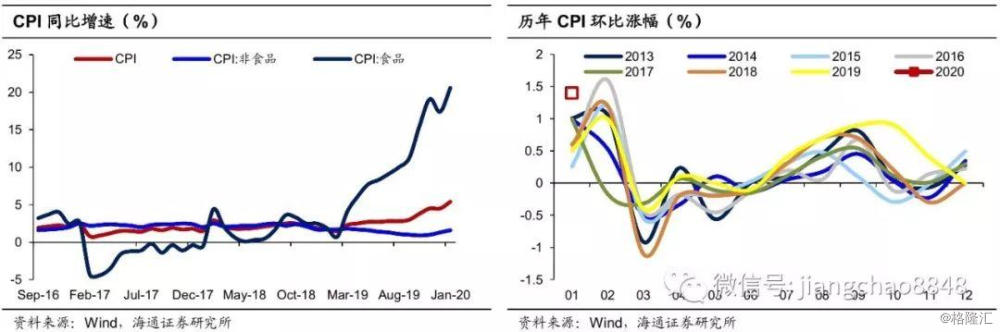

2020年2月10日,国家统计局公布20年1月通胀数据,CPI同比大幅上升至5.4%,PPI同比大幅回升至0.1%。

1月CPI创新高。20年1月CPI环比上涨1.4%,同比大幅上升至5.4%,创下11年10月以来新高,远超市场预期。食品方面,受春节及新型肺炎疫情影响,猪肉、蔬菜、水果和水产品价格均出现大幅上涨,1月食品CPI环比上涨4.4%。非食品方面,节前城市务工人员返乡,服务价格明显上涨,前期成品油调价,汽油和柴油价格上涨,1月非食品CPI环比上涨0.6%。

预测2月CPI维持高位。2月以来猪价小幅回升,水果价格基本平稳,但菜价继续上涨,预计2月CPI同比涨幅维持在5.4%的高位。

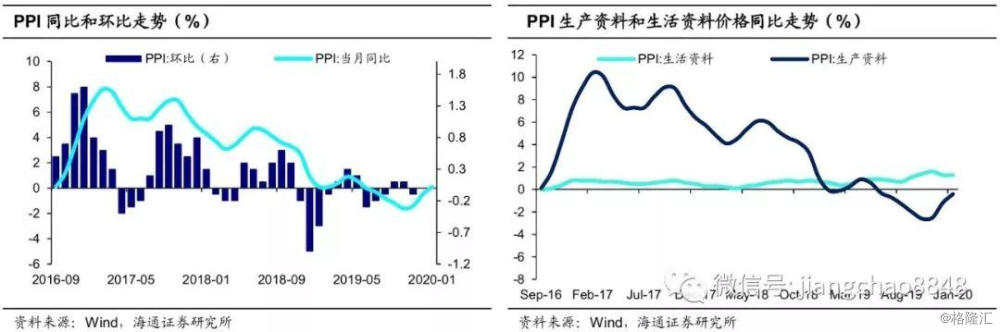

1月PPI转正。20年1月PPI环比持平,同比大幅回升至0.1%,由负转正。环比价格表现上,生产资料和生活资料价格均持平;分行业来看,油气开采、燃料加工涨幅扩大,黑金冶炼、非金属矿物制品由涨转降,煤炭采选、化学原料制品降幅收窄,有色金属冶炼由降转涨。

预测2月PPI回落。受到新型肺炎疫情影响,2月以来国际油价大幅下跌,国内油价和钢价下降,煤价回升,我们预计2月PPI同比将回落至-0.3%。

通胀分化延长。春节期间食品价格出现季节性上涨,但疫情的出现推高食品价格涨幅,延期复工或使得食品价格维持高位,短期通胀或难以下降。而疫情带来短期经济下行压力,并带动工业品价格回落。整体来说,短期物价或继续分化,CPI高位和PPI低位的时间或拉长。

-----------------------------------------

2020年2月10日,国家统计局公布20年1月通胀数据,CPI同比大幅上升至5.4%,PPI同比大幅回升至0.1%。

1. 1月CPI创新高

1.1 1月CPI同比5.4%

20年1月CPI环比上涨1.4%,同比大幅上升至5.4%,创下11年10月以来新高,远超市场预期。食品方面,受春节及新型肺炎疫情影响,猪肉、蔬菜、水果和水产品价格均出现大幅上涨,1月食品CPI环比上涨4.4%。非食品方面,节前城市务工人员返乡,服务价格明显上涨,前期成品油调价,汽油和柴油价格上涨,1月非食品CPI环比上涨0.6%。

1.2 食品涨幅强于季节性

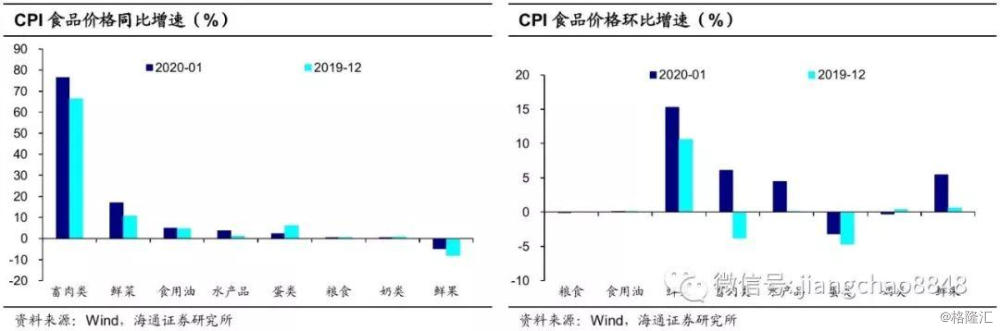

1月食品价格环比上涨4.4%,高于19年同期,也高于历史上1月食品价格环比均值。

1月食品价格强于季节性一方面是因为春节错位,另一方面是因为疫情导致供需短期失衡。具体来说,供给紧张的鲜菜和猪肉价格分别上涨15.3%和 8.5%,鲜果和水产品价格分别上涨5.5%和4.5%。而鸡蛋、鸡肉和鸭肉供应充足,价格分别下降3.7%、1.7%和1.0%。

从同比来看,1月食品价格上涨20.6%,涨幅相比19年12月上升3.2个百分点,影响CPI上涨约4.10个百分点。其中猪肉价格上涨116.0%,涨幅相比于19年12月上升19个百分点,影响CPI上涨约2.76个百分点。牛肉、羊肉、鸡肉和鸭肉价格涨幅在10.4%—20.2%之间,均有不同程度回落。鲜果价格同比下降5%,跌幅有所收窄;而鲜菜价格同比上涨17.1%,涨幅进一步扩大。

1.3 非食品环比上涨

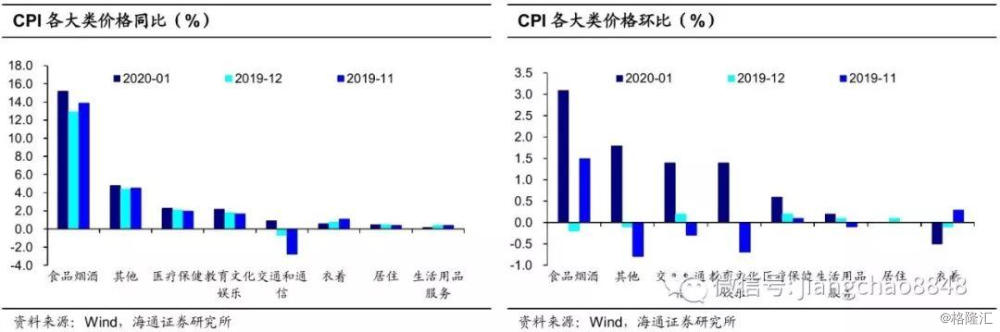

1月非食品价格环比上涨0.6%。具体来说,节前城市务工人员返乡,美发、家政服务、车辆修理与保养等服务价格分别上涨5.2%、4.7%和4.6%。而前期成品油调价,汽油和柴油价格分别上涨2.7%和3.0%,交通和通信价格环比上涨1.4%。此外,疫情导致医疗保健环比上涨0.6%,而节前旅游需求推动教育文化娱乐同比上涨1.4%。

从同比来看,1月非食品价格上涨1.6%,相比于19年12月上升0.3个百分点,影响CPI上涨约1.29个百分点。其中受到前期油价上涨影响,交通和通信价格同比由负转正,是非食品CPI回升主因。除衣着和生活用品服务同比回落以外,其余分项价格同比均小幅回升。

1.4 预测2月CPI维持高位

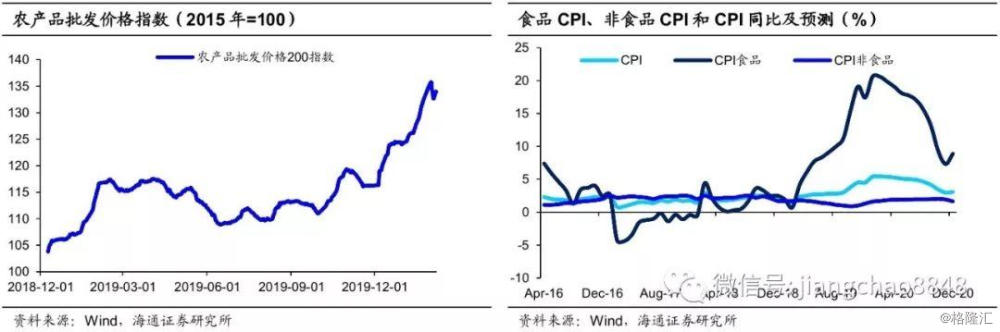

受到春节和疫情防控影响,1月底猪肉、蔬菜和水果价格均出现明显上涨。根据商务部数据,截至2月6日猪肉、蔬菜和水果价格比节前分别上涨4.1%、10.7%和2.4%,预计2月CPI同比涨幅维持在5.4%的高位。

2. 1月PPI转正

2.1 生产资料、生活资料均持平

1月PPI环比持平,低基数效应下,同比大幅回升至0.1%,由负转正。

从环比来看,1月生产资料和生活资料价格均持平;分行业来看,油气开采(4.3%)、燃料加工(1.8%)涨幅扩大,黑金冶炼(-0.6%)、非金属矿物制品(-0.1%)由涨转降,煤炭采选(-0.6%)、化学原料制品(-0.4%)降幅收窄,有色金属冶炼(0.6%)由降转涨。

从同比来看,1月生产资料价格下降0.4%,生活资料价格上涨1.3%。行业表现上,价格涨幅扩大的行业有油气开采和有色金属冶炼,价格由降转涨的行业有燃料加工和黑金冶炼,价格降幅扩大的行业有煤炭采选,价格降幅收窄的行业有化学原料制品。

2.2 预测2月PPI回落

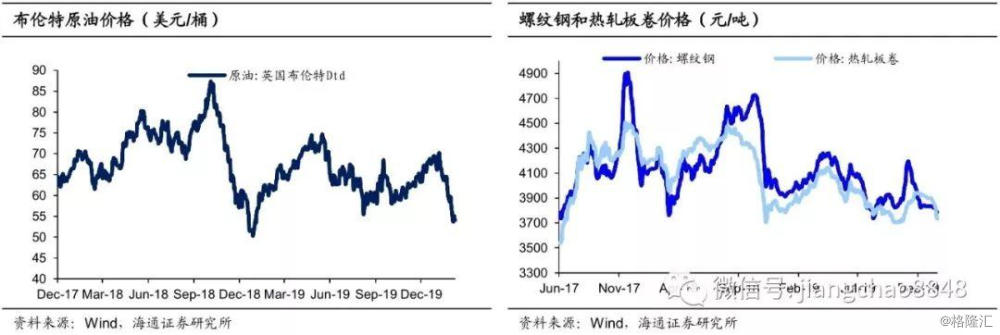

受到新型肺炎疫情影响,2月以来国际油价大幅下跌,布伦特原油价格从1月20日的64.56美元/桶下降至2月7日的54.22美元/桶。2月国内油价跟随下调,钢价下降,煤价回升,我们预计2月PPI同比将回落至-0.3%。

3. 通胀分化延长

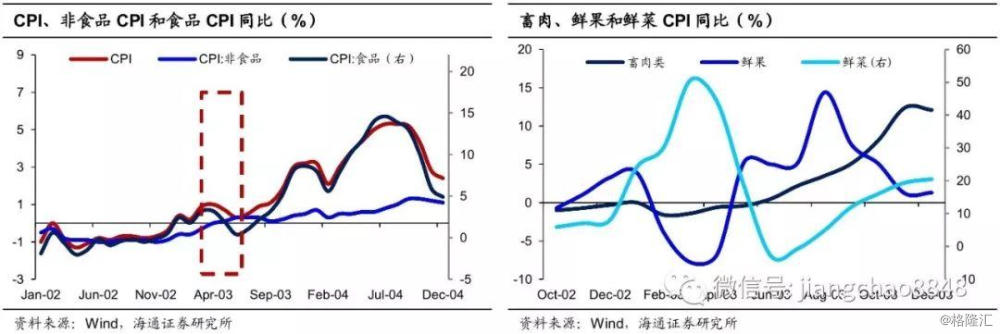

从非典时期CPI价格表现来看,CPI走势主要由食品价格主导。具体来说,食品CPI同比从03年2月的1.8%上升至3月的3.2%,随后在5、6月逐步回落。从分项来看,食品价格的变化主要源于蔬菜价格的大幅波动,这与当时灾害天气下蔬菜供给减少有关,其他食品如肉类和水果价格在疫情期间其实处于逐步上涨的状态。而当时非食品出现明显分化,疫情导致医疗用品需求激增,特别是板蓝根等中药受到热捧,医疗保健价格大幅上涨,但出行需求减少使得交通和通信、教育文化和娱乐价格小幅下跌,非食品CPI整体保持温和上涨。

20年1月末食品价格均出现明显上涨,一方面是因为春节期间的季节性上涨,但是疫情出现也加剧了供需失衡问题。而1月非食品价格小幅回升主要还是源于前期油价上涨和春节的错位效应,疫情对非食品的影响还未完全反映。考虑到疫情导致复工延期,我们认为食品价格或将维持高位,短期通胀或难以下降。

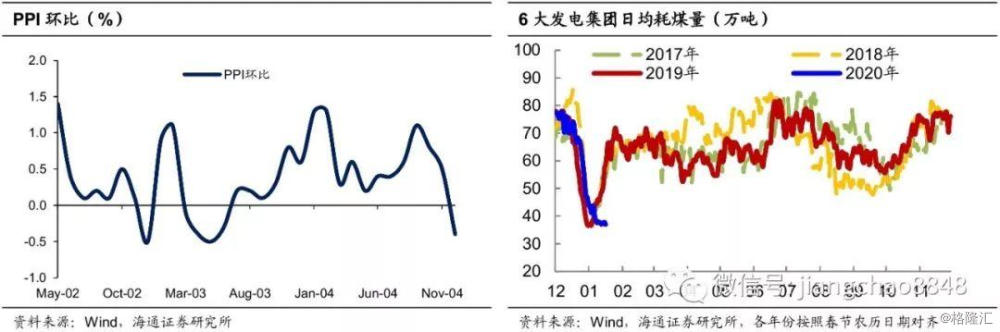

非典时期,PPI价格出现明显回落。非典疫情对生产活动来带一定负面影响,当时工业品价格连续多月下跌,03年3月-6月PPI环比持续处于负增状态,导致PPI同比从3月的4.6%下降至6月的1.3%,并在03年11月之前都处于低位。分行业来看,当时PPI下降幅度较大的行业主要是石油相关行业,与当时油价大跌有关。而当时国际油价大跌一方面是因为伊拉克战争导致年初油价冲高回落,另一方面也是因为疫情时期中国需求出现下滑。

而本次新型肺炎疫情对生产活动的影响已经在高频数据中显现,6大发电集团日均耗煤量在春节后并没有如期回升,而是持续处于低位。同时,疫情发生后,受到中国需求减弱预期的影响,国际原油价格已经出现明显下跌,2月5日国内油价也出现大幅下调。考虑到疫情对经济带来的向下压力,我们认为短期内工业品价格或将出现回落。

综合来看,1月春节错位叠加疫情影响,通胀已经创出新高,而短期内延期复工或使得食品价格维持高位,导致CPI难以出现明显下降。当前国际油价已经出现大跌,疫情对经济的向下压力正在逐步显现,工业品价格温和回升的趋势被打断。整体来说,短期物价或继续分化,CPI高位和PPI低位的时间或拉长。