下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源:睿哲固收研究

点评:

1、2020年1月CPI同比5.4%,前值4.5%。

总体上,食品与非食品的涨幅同步扩大。食品同比上涨20.6%(涨幅+3.2个点),影响CPI同比上涨约4.1%(影响+0.7个点);非食品同比上涨1.6%(涨幅+0.3个点),影响CPI同比上涨约1.3%(影响+0.2个点)。二者合计影响CPI同比上涨4.1+1.3=5.4%。

具体地,我们提示以下几个关注点:

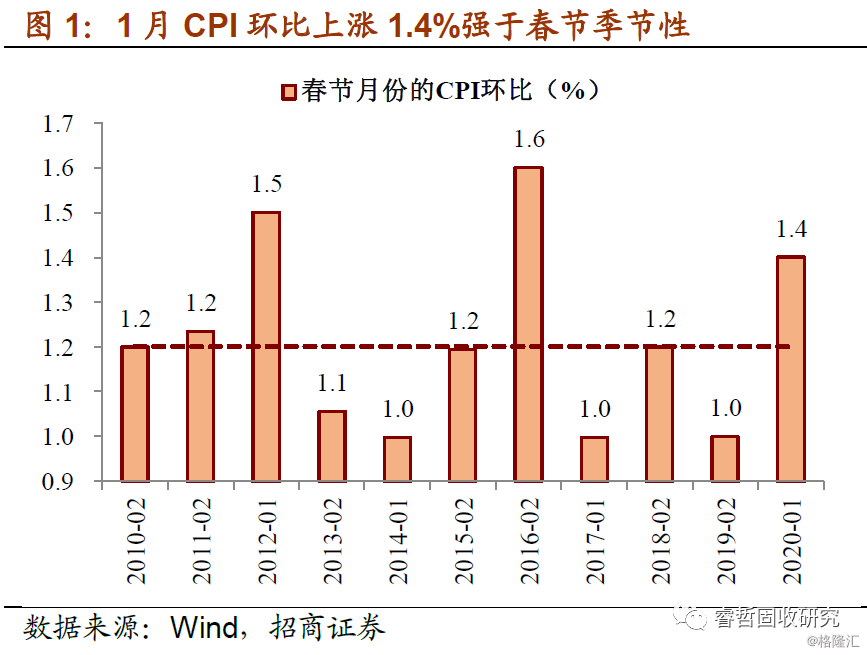

①1月CPI走势强于春节季节性。通常来说,春节前一段时间(节前3~4周)会出现物价上涨现象,即便如此,2020年1月CPI环比上涨1.4%依然是一个较高的数值。有数据记载以来(1995年1月起),单月CPI环比超过1.4%的次数为22次,其中13次都发生于90年代;08年以来,也只有2012年和2016年春节月份的CPI超过1.4%,分别为1.5%、1.6%。

换言之,如果按照过去三年春节月份的CPI环比均值(1.1%)计算的话,1月CPI同比理论值为5.1%,低于实际值5.4%。且常用的高频指标:农产品价格批发指数来看,也并未观察到今年节前的农产品价格走势明显强于过去三年,这可能导致市场预期与CPI实际值之间有些偏差。

②CPI强势的原因:不只是“猪通胀”。从分项来看,2020年1月猪肉同比上涨116.0%,影响CPI上涨约2.8个百分点(经简单转化,1月CPI猪肉权重2.38%、对市场价格反映程度约80%,统计规则未变)。

如果按照我们去年10月提过的“简易版”CPI预测公式:CPI=核心+能源+食品≈核心+原油+猪肉,则2020年1月CPI≈1.5+0.1+2.8≈4.3%,与实际值5.4%之间相差达到1.1个百分点。

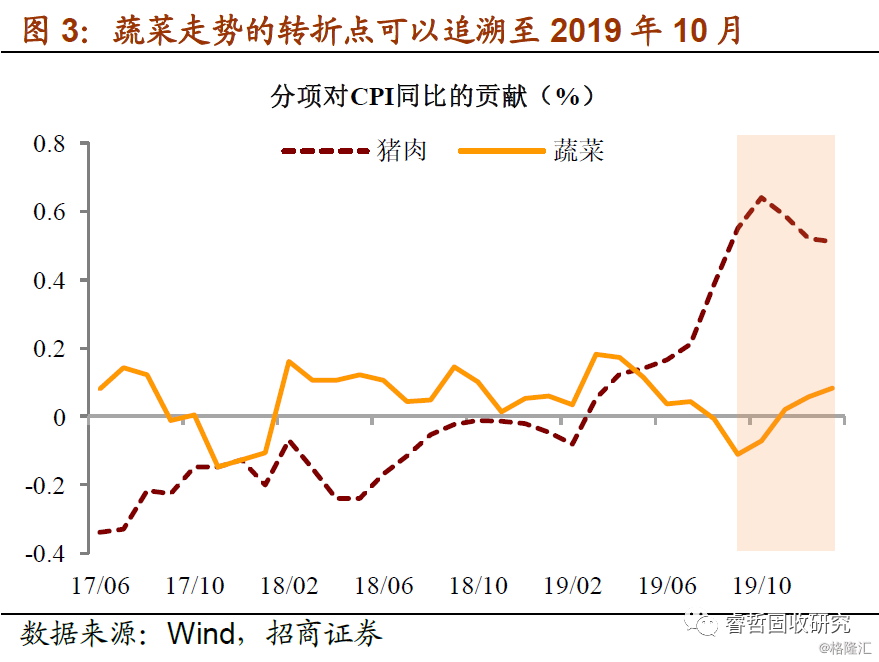

“遗漏”主要来自于两个食品项:第一,其他畜肉类(牛肉、羊肉等):2020年1月除猪肉之外的畜肉类影响CPI上涨0.62个点,高于去年10月的0.49个点;第二,蔬菜:2020年1月蔬菜影响CPI上涨0.45个点,也远高于去年10月的-0.27个点。二者合计影响CPI=0.62+0.45=1.07个点,几乎可以解释全部的差值。

而其他食品项对CPI的贡献依然较小,水产品、蛋类、粮食、鲜果分别上涨3.8%、2.4%、0.5%、-5.0%,分别影响CPI上涨0.07、0.02、0.01、-0.09个点,加总仅有0.01个点。

③疫情冲击更多体现于2月CPI。首先,从上涨分项来看,畜肉类(包括猪肉、牛肉、羊肉等)依旧与猪周期及其带动作用有关,而蔬菜上涨可以追溯至去年10月,与疫情之间的直接关联均不大。其次,从上涨时点来看,1月23日之前的农产品价格走势大致符合节日规律,“突变”的起点是2月3日:之后农产品价格“不降反升”。

对2月CPI的判断:一般来说,节后CPI环比回落,过去十年幅度平均在-0.4%。如果按照-0.4%计算,2月CPI理论上将从5.4%回落至大约4.0%。不过,考虑到疫情可能导致物价在节后的回落幅度较弱(甚至持续上涨),如果2月CPI环比回升0.6%,则同比上涨5.0%;如果2月CPI环比回升1.0%,则同比持平上涨5.4%(与本月持平)。目前来看,疫情对物价冲击可控,2月CPI同比回落至5%以下的可能性更大。

对全年CPI的判断:结合对2月CPI的判断,考虑两种情形:第一,节后CPI环比回落,且回落幅度符合一般规律,则2月CPI同比大约4.0%,下半年CPI回落至3.0%下方;第二,节后CPI环比不降反升,但回升幅度并未失控,则2月CPI同比大约5.0%,下半年CPI回落至4.0%下方。综合起来,共性结论为:1月可能是2020年CPI同比的高点,之后CPI逐步回落(分歧仅在于幅度问题),其重要性随之淡化。

2、2020年1月PPI 0.1%,前值-0.5%。

①从主要行业来看,石油相关产业链PPI“自上而下”改善:石油开采业同比上涨17.5%,涨幅扩大11.7个点;黑色采选业同比上涨8.9%,涨幅扩大0.1个点;有色采选业同比上涨3.7%,涨幅扩大0.9个点;有色加工业同比上涨2.4%,涨幅扩大1.3个点;石油加工业同比由跌转涨,同比上涨4.6%;黑色加工业同比也由跌转涨,同比上涨0.7%;化工制品业同比仍下降4.3%,但跌幅收窄1.1个点。

②疫情或造成2月PPI再次转负。受疫情冲击,短期内油价明显下跌,布伦特原油现货价从1月中旬约64美元下行至2月初约54美元,回到2019年8月——本轮上涨周期的“起点”位置。相应地,本轮PPI“自上而下”地改善或遭遇“中断”。

我们在此前对2020年PPI的判断为“弱势企稳”:中性情况下,全年同比均值在0.1%附近波动;具体看1-3月同比在0.2%-0.3%之间。疫情冲击后,如果2月PPI环比回落至-0.4%以下,则PPI同比或再次回落至0以下。