下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

理想很丰满,现实情况究竟如何呢?

作者 | 去冰五分糖

来源 | 格隆汇新股

数据支持 | 勾股大数据

美东时间2月6日,慧择保险向美国证券交易委员会(SEC)更新了其递交的F-1招股文件,正式展开全球路演,进入冲刺美股IPO的最后阶段。若IPO顺利,慧择保险有望成为全球保险电商第一股。

“本来以为互联网保险是又轻又快的,比如三年后到纳斯达克、五年就能自由翱翔,谁知道一干就是十年。”慧择保险创始人兼CEO马存军曾如此感慨。

1995年,马存军进入中国平安财产保险股份有限公司深圳分公司,勤勤恳恳地一个个开发客户,本可以这样安安稳稳度过一生。直到进入21世纪这个属于互联网的时代,阿里巴巴急剧增长的交易额不断刺激着马存军的神经,同时也让他意识到互联网保险平台还是一片蓝海。

于是,在2006年,马存军创立慧择保险网。但如同许多新生事物一样,慧择保险招致不少质疑。

“我劝你不要做这个事情,没什么意思。”

“谁会没事儿在网上买保险?”

“没人推销谁买保险?”

已经创业了好几年的马存军依然经常能听到这样类似的话。然而,他不信邪,“矿泉水可以在网上买,保险怎么就不能在网上买?”经历过金融危机、谈判碰壁,甚至最困难的时候发不出工资,靠卖掉深圳的四套房子续命,马存军经历了众多创业者都经历过的困境。但他还真的等来了风口。2012年,阿里巴巴、腾讯、中国平安联合推出众安保险,使得互联网保险这个概念成为了焦点。作为在这个行业深耕了多年的慧择保险也在这一年获得了第一笔风投。。

作为最早获得互联网保险销售资格的公司之一,慧择未来野心不小,意欲打造垂直领域入口级平台,市值目标直指千亿。

理想很丰满,现实情况究竟如何呢?

1

保险行业驶入蓝海,

入口级平台机遇不可错过

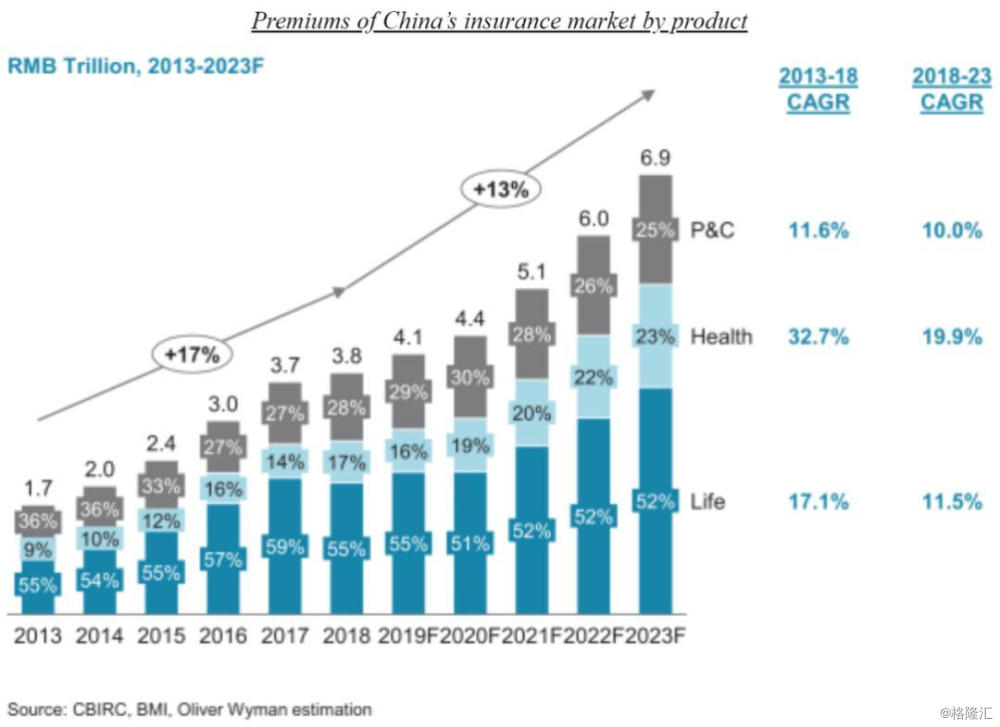

据奥纬咨询数据,以保费收入计算,中国在2015年就已经是全球第二大的保险市场。保险市场规模从2013年的1.7万亿元快速增长到2018年的3.8万亿元,复合增长率达到了17%,且预计2023年将达到6.9万亿元。

(数据来源:招股书)

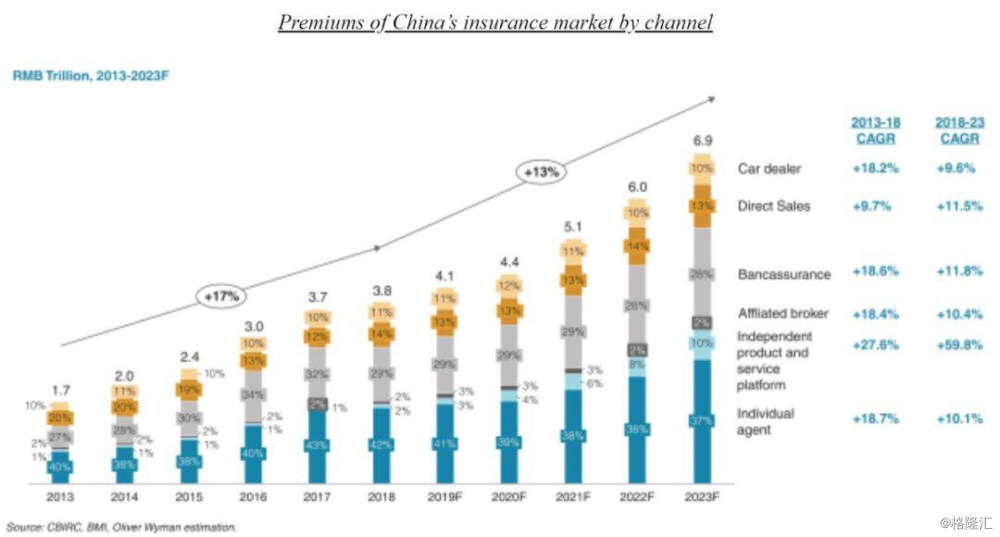

在各类保险分销渠道中,个人代理渠道占据较高比例,占比为2018年中国总保费的42%。其次是银行保险,直销,汽车经销商,独立保险产品和服务平台以及关联经纪人,分别占29%、14%、11%、2%和2%。在所有渠道中,独立保险产品和服务平台渠道预计将实现最快增长:到2023年,独立保险产品和服务平台渠道将产生6590亿元人民币的保费,2018-2023年的复合年增长率为60%。

作为一家互联网保险服务平台,慧择保险并不需要承担承保风险,仅仅是从保险公司端收取佣金,轻资产模式有利于公司后续扩张。另外,慧择保险并非只是一个销售保险的渠道,十多年的运营让其积累了海量的风险定价信息和市场需求数据,与保险公司共同研发定制产品成为慧择保险能够持续经营的护城河。

2

保险服务“一条龙“,聚焦长险业务

其实,我们不能把慧择保险单纯理解为将保险公司的产品卖给客户的中介公司。作为一个中介服务平台,慧择保险通过互联网将保险公司与消费者连接起来。因此严格来讲,“服务“才是慧择保险的产品。多年的积累下,慧择保险打造了完整的一站式服务,分别为保险需求咨询、风险评估、定制保险方案、在线垂直交易、快捷保全服务、协助理赔服务,覆盖了从咨询到投保、从产品设计到售后理赔各个环节,保障了消费者的全方位需求。

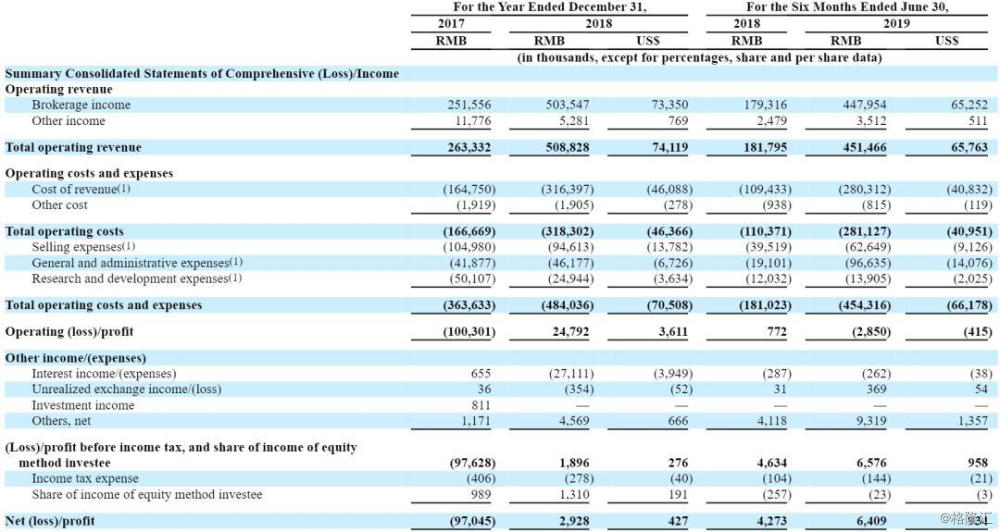

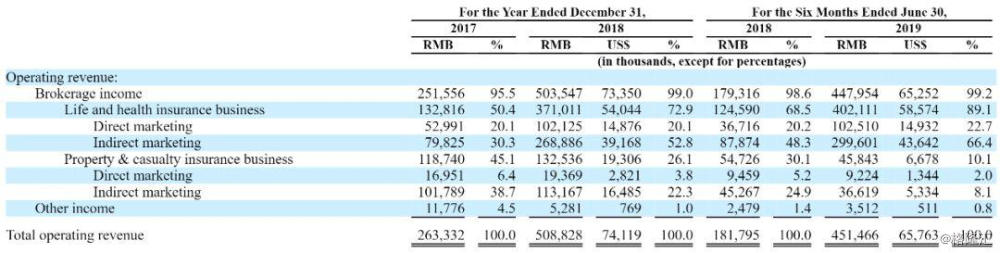

不同于很多业内同行,慧择很早就开始拓展长险市场。慧择的产品类别涵盖了人寿和健康保险产品以及财产和意外伤害保险产品。人寿和健康保险产品赚取的佣金收入分别占2017年,2018年和截至2019年9月30日的9个月总营业收入的50.4%,72.9%和89.8%。截至2019年9月30日的九个月中,提供的长期人寿和健康保险产品占同期所提供的首年保费总额的80.7%。

对于互联网保险平台,长险销售是相对困难的,由于时间跨度、影响深度的原因,客户更倾向于更好的品牌以及更好的售后服务。截至2019年6月30日,慧择与全国67家保险合作伙伴合作,其中不乏人保、平安、泰康这样的巨头,品牌方面得到了保证。

众多平台都会涉及短险,而将长险做好的却少之又少,慧择有幸是其中之一。而作为一个保险服务平台,又必须是全险种经营,让每个客户能在你这里找到属于TA的那款产品就成功了一半。另外,长险的长期限、高比例佣金对于增加客户粘性、营业收入至关重要。因此,作为长险领域的佼佼者,慧择这方面的优势是不言而喻的。

3

过于依赖第三方渠道和险企,

盈利持续性待考

作为保险中介服务提供商,慧择负责将合作伙伴承保的保险产品提供给用户,然后从中收取保险经纪费用,而这也是公司大部分的收入来源。趁着近年来互联网红利的东风,慧择注册用户越来越高,其营收保持着高速增长。2019年上半年,慧择保险同期营收增长超过148%。

收入增长迅速的表象之下,我们不得不注意到:非直接营销佣金收入占比超过半数。从下图可计算出非直接营销佣金收入在2017年、2018年、2019年上半年占总的佣金收入分别为72.2%、75.9%、75.1%。占总收入分别为69%、75.1%、74.5%。显然,慧择对于第三方渠道的营销极其倚赖。

在过度依赖第三方渠道的背景下,慧择在渠道费用方面就需要付出较高昂的代价。渠道费用从2018年上半年的9822万元增长到了2019年上半年的2.5亿元,增速超过150%。

另外,最重要的一点就是对于渠道的监管问题。现存的分销渠道并非都符合规定。据招股书透露,一些合作的用户流量渠道尚未获得与其合作所需的业务许可证或已完成监管注册。无许可证将来很可能导致慧择的部分渠道无法使用,造成用户流失、营收下降。即使渠道合规性问题得到解决,未来是否要继续和慧择合作,抑或是撇开慧择选择单干,都是未知之数。

同时,招股书中也明确表示,未来的前景难以预测,且基于对未来业务发展的预测,运营成本将会增加。即慧择并不能保证之后的扩张能盈利。

此外,慧择业务极度依靠各大险企。截至2018年9月30日和2019年9月30日的九个月,按营业收入贡献计算,慧择的四个最大保险合作伙伴合计分别占总营业收入的53%和62%。

收入结构来看,慧择通过平台销售保险合作伙伴承销的保险产品而产生的佣金为最主要来源,分别占2017年和2018年总收入的95.5%和99.0%。这一比例在2019年前9个月也达到了99.1%。若主要的险企合作伙伴后续不与慧择合作转而自己单独开发服务平台,抑或不满意慧择的合作方案转而与其他服务平台合作,都将对慧择造成极为负面的影响。

慧择的未来增长取决于能否持续吸引新用户并从现有客户中获得新保单,这一点需要不断投入研发,紧跟市场喜好以及产品趋势。而近年来,慧择在研发上的投入在减少,难以证明其有投入更多资源在追踪市场偏好上的决心。而后续如果众多用户在慧择上不能找到价格最合适、匹配度最高的产品,极有可能转投其他平台。

慧择当前所处互联网保险服务平台赛道,增速极快,在这个赛道内,未来三到五年内极有可能形成一个入口级平台。慧择想完成这一切,还有很多路需要走。