下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如果说这段时间市场上还有能跟疫情热度相提并论的话题,那一定是特斯拉。

特斯拉对传统燃油车的冲击是颠覆性的,除了股价暴涨,各界对特斯拉的评价也开始颠覆性的逆转。大众CEO惊呼如果不跟上特斯拉,大众集团恐怕会是下一个诺基亚。

特斯拉的热度,我们这里不再赘述。简单来说,特斯拉的成功可以简单总结为一靠电池技术、二靠自动驾驶、三靠智能网络。

不可否认,上述三点特斯拉未必现在就做的非常好,但可以肯定的是特斯拉已经是一众车企的领头羊。

之前我们认为欧洲汽车巨头全力加码新能源是因为碳排放要求倒逼的,现在我们要改变一下看法。除了碳排放的硬性要求,特斯拉的步步紧逼让巨头们个个如芒在背,如果不赶快改变自己,很有可能就是下一个诺基亚。

我们今天要谈的,就是从巨头们和特斯拉的竞争中去发现电池战略安全的投资机会。

巨头的寻电之路

特斯拉的电池供应经历过3个时代,松下——LG——宁德时代。

松下的电池到目前为止还是市场普遍认为在各方面最优的,也仍然是特斯拉的核心供应商。特斯拉和松下可以说相爱相杀,早在特斯拉起步之初,松下的传统电器板块几乎已经被中国厂商打到半残,特斯拉也是被各路围追堵截。

两个难兄难弟的抱团,反倒是奇迹般的创造了电动车崛起的神话。但是做大做强了之后,特斯拉也发现电池安全不能掌握在别人手里,开始和松下闹起别扭,除了自己搞之外,特斯拉还引入了LG,再后来就是最近热度十足的宁德时代。

动力电池的厂商集中度十分之高,全球能排的上名的企业很容易数出来。三星、LG、SKI代表韩系厂商,松下代表的日系厂商,宁德时代、比亚迪代表的中国厂商。动力电池需要非常高额的资本开支,这也决定了头部厂商的集中度必然很高。

但动力电池厂商的集中度高,比不是车企巨头们喜闻乐见的现象。

传统的燃油车时代,车企按阵营划分,各自掌握汽车生产的最核心零部件供应链。但是到了新能源时代,大家突然发现我生产汽车最核心的动力电池掌握在几个新兴巨头手里,大众、宝马、戴姆勒可能和特斯拉用着同一个厂商出来的电池。

旧时代,个个阵营车企有自己的动力系统,迭代升级,自己掌握节奏。新能源时代,动力电池就是动力系统的核心,如果迭代升级都要看供应链的成果,都要看供应链的分配顺序,那未来谁才是这个行业真正的带头大哥?

这对传统巨头简直是不可接受的战略安全威胁。所以我们从很多渠道都可以看到,巨头们一头在发展新能源,另一头拼了老命想解决供应链的战略安全问题。

前新能源时代,巨头们靠划分阵营,签订战略合作协议或者供货保障协议,来绑定具备技术优势和产能的动力电池巨头。但可以预见的后新能源时代,巨头们绝对不会甘心把自己的战略安全继续这么托福他人。

所以我们看到,大型车企都在谋划建设自己的动力电池厂,同时积极的寻找机会入股传统电池厂,或与传统电池厂共建生产线。

动力电池的战国时代

全球动力电池产能上,三分天下我国有其一。具体到企业上,虽然近几年的集中度不断提高,但参与者数量仍然很多,这其中不少公司有可能会蜕变升华,也有可能会被市场出清。

从重量上说,我国的动力电池企业平均的产能利用率不过就是40%,头部企业宁德时代、比亚迪等才能超过80%的产能利用率,大部分尾部企业的产能利用率是偏低的。而与此同时,全国在建以及规划建设的新产能是目前产能的数倍之多。

乍看之下,动力电池似乎处在一个产能过剩的局面下,但有两个因素决定行业的结构变化会非常剧烈。

一是整个行业处在高速发展之中,新能源汽车要真正实现对燃油车的替代,要解决的核心问题是一个是新能源汽车真正的电子化、科技化要全面拉开和燃油车的差距,另一个就是动力电池的成本一定要降下来、效能一定要提上去。

动力电池的成本降不下来,新能源汽车的性价比问题就得不到根本解决,也就不可能真正实现对燃油车在完全竞争维度的真正替代。这意味动力电池企业还需要不断进行资本投入,提升生产效率,同时进行技术投入提升电池密度。

没有办法持续做到这点的电池厂,很有可能被迫下沉到低一级别的市场,甚至被出清。

二是车企们都在划分阵营甚至自建工厂。换句话说,我是车企爸爸,我可能选择跟你一起玩,但你得保障我的供应,我也可能跟其他人玩,甚至自己建一个工厂自己玩。即便你有十分充足的产能,我依然可能自己花钱建厂自己玩,因为我要能确保我的技术优势和供应链安全。

我国的电池厂,除了宁德时代和比亚迪,还没有真正能够跟车企叫板的。他们要么通过巨额的资本开支在全球产能上占据相当份额,巩固自己的行业地位,要么选择阵营靠拢车企供应链。后者的可能性明显更大。

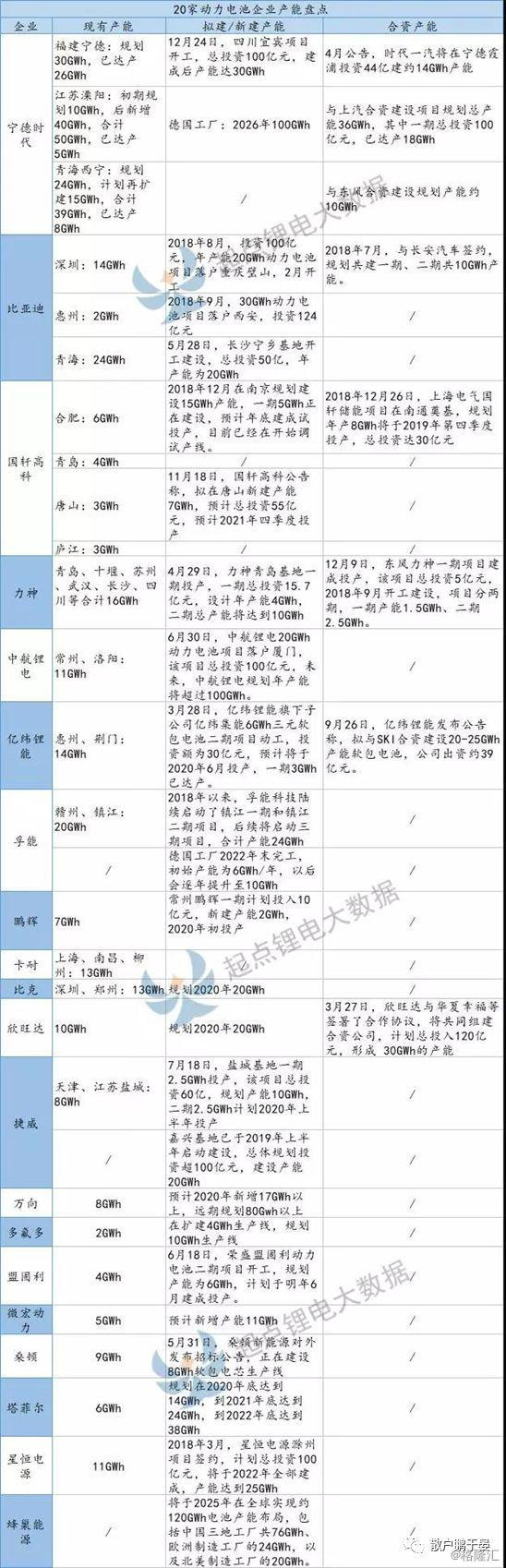

我们来看看目前国内头部的动力电池厂的产能情况:

我简单从2个维度精选一些有可能脱颖而出的企业,一个维度是现有产能和规划产能足够大,二是已经上市的企业,未上市的我们不做分析了。

得出来的结果是,宁德时代、比亚迪、国轩高科、亿纬锂能、欣旺达。

宁德时代我们不多做分析了,公司不论是技术实力还是产能都在行业处于绝对领先的地位,短、中期来看都很难撼动,至少在前新能源时代,宁德时代是各大车企需要去主动抱团的企业。

比亚迪的情况比较复杂,他并不是一个纯粹的动力电池厂商,还是一个机车厂、电子制造企业,而且比亚迪的电池自供比例很大,所以市场给比亚迪估值的时候考虑的因素会比宁德时代多很多。

产业链垂直一体的企业有个毛病,就是终端厂商从供应链安全出发不愿意跟你绑定太深,比如华为即便拿海思麒麟出来卖,小米OV也很难把它用作旗舰芯片,否则上游找你拿料、下游跟你竞争,命都在你手里捏着。

国轩高科目前的装机量在国内排名第三,但这个第三和前两名的差距实在有点大。国轩高科最大的亮点在于他和大众的关系非常亲密,近期传出来大众拟入股国轩高科20%的股份我觉得并不是空穴来风。

大众的MEB平台下半年就要投产,但如果电池必须依靠宁德时代,大众心理是不踏实的。国轩高科是目前来看国内最好的合作对象,当然也不排除可能转向韩系的LG等企业的可能。

亿纬锂能的亮点是他和SKI合作的动力电池项目,投产后将会超过国轩高科的产能。亿纬锂能的业务范围非常广,传统的优势主要在锂原电池、工业电池消费电池上,兼具tws耳机电池、电子烟的概念,是一个亮点非常多的企业,市场给的估值大部分还集中在非动力电池板块。

公司有一个好处,非锂电池板块贡献的利润非常可观,以及持有麦克维尔可以从电子烟上获得可观的分红收益,这些现金流对支持公司发展动力电池业务非常有益。这是其他竞争对手所不具备的。动力电池板块,要特别关注公司是否能进入宝马供应链。

欣旺达并不是一个传统动力电池企业,在另一个领域消费电池上欣旺达是国内当之无愧的龙头企业。欣旺达现有和规划的产能规模很大,但还没有进入大型车企的供应链,与亿纬锂能一样,传统消费电池和电子制造上的利润可能作为其投资动力电池的现金流来源,会有一定的优势。

未来1-2年将会是包括国际巨头全力布局新能源产业链的时期,宁德时代固然很强,但深度绑定宁德时代绝不是车企愿意看到的局面,宁德时代的溢出空间将很大可能集中在包括LG在内的韩系巨头上,以及国内这几家产能实力不错的二线厂商。

相信这种溢出效应,会带来不错的布局机会。