下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在有关方法论的文章里,我们曾经提过两个概念。

一个是“你的交易对手是谁”,我提出过每一笔投资我们都要思考你的交易对手是谁,谁是你的对手盘。这决定了你要用什么样的策略来应对你的交易。

另一个是关于决定股票价格的因素,从时间维度上由近及远,是情绪、预期和基本面。

我们今天要延伸谈一个问题,是谁在决定市场风格。这关系到什么?这关系到我们该如何选择靠谱的交易对手,以及我们该如何理解情绪、如何理解预期和基本面。

这个市场的参与者都有谁

在搞清楚是谁这个问题之前,我们先来搞清楚都有谁?

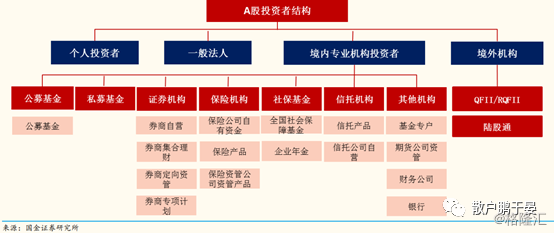

按管理机构来划分,简单可以把A股的投资者划分成为这四大类:个人投资者、一般法人、境内专业机构投资者、境外机构。

个人投资者和一般法人相对比较难以分类,境内的专业机构分门别类就很多了,境外机构主要是QFII/RQFII和陆股通。

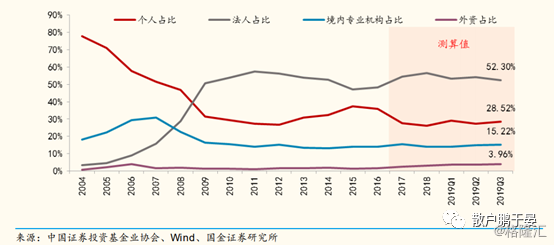

这四类投资者分别在A股市场中占多大比例?我们有一份2019年三季度末的数据

从这里面可以看出,按持仓市值来计算,法人占比达到52.3%,是A股市场最大的持仓者;个人占比为28.52%,境内机构和境外机构分别占比15.22%、3.96%。

仅从持仓比例来看,个人和法人仍然是市场的大头。这其实不难理解,在统计口径上,这个数据包含了所有持仓的个人股东和法人股东,也就是控制上市公司大部分股权的大股东都位列其中。

这些仓位对个股的涨跌可能会有决定性因素,但放大到整个大盘,很难成为决定市场风格的主动力。

是谁在决定股票价格的上限和下限

搞清楚参与主体后,我们再来研究一个问题。

股票价格是怎么产生的?这个问题有很多答案,很多理论,但直接一点来说,股票价格当然是交易产生的!

我手里有一只上古名卷,它价值几何?谁来决定?我把它视作无价之宝,但是不少专业媒体比较了和它现实的文物过去的成交价格,算上通货膨胀率后,宣称它价值10亿,它真的价值10亿?这10亿并不是它的价格,是市场给它的“估价”。

企业上市之前,都需要有一个路演的过程。要对发行价格进行定价,询价。公司一开始给出的就是一个估价,估价要能被市场快速接受,就一定要有适当的折价。

A股的上市公司IPO时通常给的初始发行价都要低于市场同类可比公司,这才能保证首发后成交活跃,股票有流动性。如若不然,市场会以破发来和成交萎靡来回应。这就好比我要拍卖我的上古名卷,一上来我就报价20亿,大家马上就散了。

但我的上古名卷真正的价格,还得靠交易来决定。

假设1,我委托了一家顶级的拍卖行,拍卖行在拍卖之前对我的上古名卷进行了精美的包装,从由来到价值到稀缺程度进行了广泛的宣传,并深度接洽了可能对它有兴趣的各路富豪,最后经过几十轮拍卖,上古名卷以15亿元的价格成交。

这时候,上古名卷的价格是15亿。谁决定的,竞拍买下它的富豪决定的,拍卖行哪怕做了在做工作,包装、宣传、美化、找人抬轿,都只是间接促成了交易,最终决定权还在付钱的买家手里。

而我,卖家,15亿元的价格远远超过了市场对它的估价,我既然拿出来卖,这样的价格我当然是愿意成交的,我并不是这笔交易的决定力量。

假设2,我穷困潦倒了,家徒四壁,手里就剩下这一份上古名卷,拍卖行别说佣金了路怎么走我都不知道。我通过身边好友认识了土财主老李,老李开价5000万,我一看五千万虽然折价太多但好歹能保我一生安稳,再不卖我马上就要饿死了。

这时候,上古名卷的价格是5000万,这个价格远远低于我对他的估价,但我迫于渠道迫于生活压力还是愿意把它卖了。拿着个价格买它的人是老李,还是老王,老钱,老孙,都不重要。重要的是这时候我愿意把它拿出来卖,我是决定着个价格的主要因素。

简单总结一下,当成交价格高于可比估值的时候,买家是价格的决定力量;当成交价格低于可比估值的时候,卖家是价格的决定力量。

换言之,在股票市场,当股价高于合理估值出现估值溢价的时候,愿意持续买入的人决定了股价的上限,当股票价格低于合理估值的价值低估的时候,愿意割肉卖出的人决定了股价的下限。

弄清楚了谁是参与主体,谁决定价格上下限。我们就可以来进一步分析,谁在决定市场风格?

机构和外资是当前的风格主力

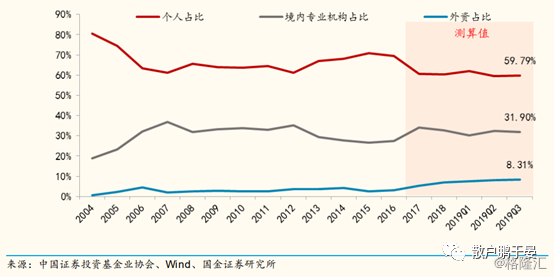

法人当中最主要的是各家上市公司的大股东,结构相对比较单一。我们这里重点来看看个人、境内机构和外资。

由于A股有相当比例的大股东也是个人,所以个人占比中有一个部分“基底”其实和法人是类似的,并不能将个人投资者完全理解为“散户”。

在这基础上,我们就不难发现,近几年散户的持仓虽然仍然占多数,但总量是持续在下降的,而机构尤其是外资的总量是持续在上升的。这意味着,从成交的角度说,散户的成交是在减少,而机构和外资的成交是在增加的。

这就不难理解,为什么这几年机构抱团买入的医药、白酒、消费,乃至去年今年的半导体、新能源会一路溢价一路上涨。而散户热衷的题材股和很多周期股,热点过后股价一去不复返。

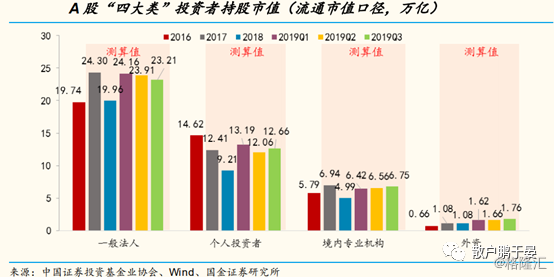

再看得细一些,个人投资者的持股流通市值从2016年到2019年Q3减少了2万亿,这还不考虑一些大股东股票解禁的情况;反观机构和外资,同期的持股流通值分别增加了1万亿。

两者几乎是此消彼长的状态。从2016年到2019年,大盘基本都还是围绕着3000点这个中枢上下波动,但具体到板块上的差异则极其巨大。有不少板块早就已经创了几轮新高,而有很多板块则持续在拖着后腿。

这时候,再结合我们前面提到的谁在决定股票价格的上限和下限,就很好理解为什么机构抱团的股票都在溢价,而散户热衷的股票长期来看在拖着后腿了。

那是不是也有特殊的时候?有的。

从上面个人和散户的结构图我们可以发现从2018年Q4到2019年Q1这段时间,个人投资者的持仓流通值急剧拉升了近4万亿,增幅高达43%,同期上证指数的涨幅为19%;而境内机构和外资分别增加了1.43万亿、0.54万亿,合计的增幅为32%。

很明显,在这个阶段,散户的增量资金跑不进场是当时市场风格的决定力量。

这也就是为什么2019年一季度那轮行情是以垃圾股、题材股鸡犬升天为主线,而从二季度之后又回归到以医药、半导体、电子这些景气行业和其他一些景气周期股、白马蓝筹股为主线的行情的原因。

可以预见,除非再次出现营业部排队开户,散户跑步进场的局面,未来大盘的风格主线仍然还是以机构抱团的蓝筹,和高景气周期下的成长股这些机构、外资看好的板块为主。

最后还是给一个简单的结论,机构和外资的偏好是我们要非常关注的焦点,如果某个公司、某个板块你觉得非常好,但没有机构关注,你要指望有其他散户做你的对手盘拉高股价难度很大。

当然不排除有可能踩到游资爆炒的题材,但终归获得相对收益的可能性会少很多。下次我们再找机会来分析一下机构喜欢什么。