下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀

来源:新时代宏观

_

正文

_

当房地产投资周期见顶遭遇疫情,影响几何?

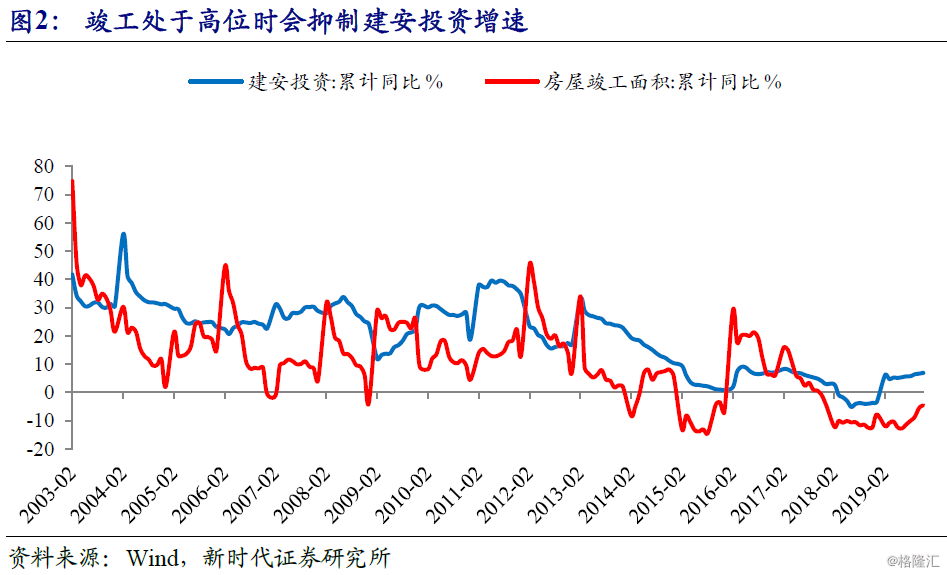

如果没有疫情,房地产投资周期可能已经处于顶部区域。对去除趋势后的房地产投资序列(由于本轮周期土地购置费占比大幅上升,导致房地产投资与建安投资明显背离,故2016年之后用建安投资代替)做频谱分析,可以发现其存在3年左右的周期,这是由现实中房地产建设的时间决定,调控政策会熨平其波动。截至2019年12月,本轮房地产投资周期已经上行了17个月,接近历史上房地产投资周期平均上行时间,意味着本轮房地产投资周期可能基本见顶。用逻辑交叉验证,随着房屋新开工的放缓与竣工的修复,历史上建安投资增速往往趋于下行,施工增速已经出现见顶迹象,由于当前地产竣工增速依然处于历史低位并显著低于新开工增速,这将导致短期建安投资增速不会过快下行。但当竣工增速修复至新开工增速之上后,对建安投资的抑制作用将会加速体现。

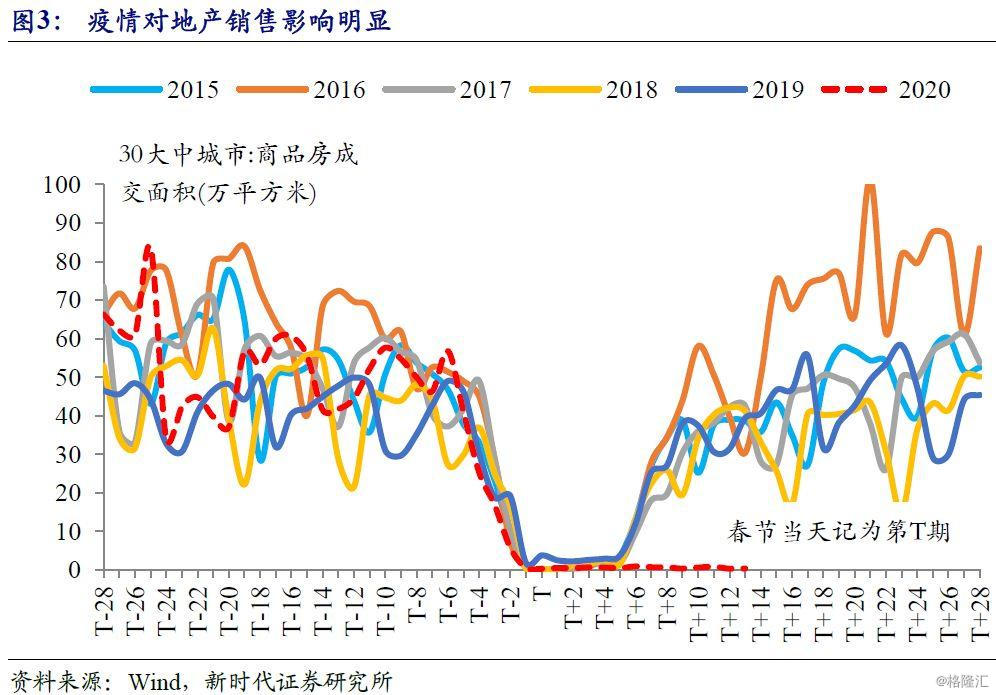

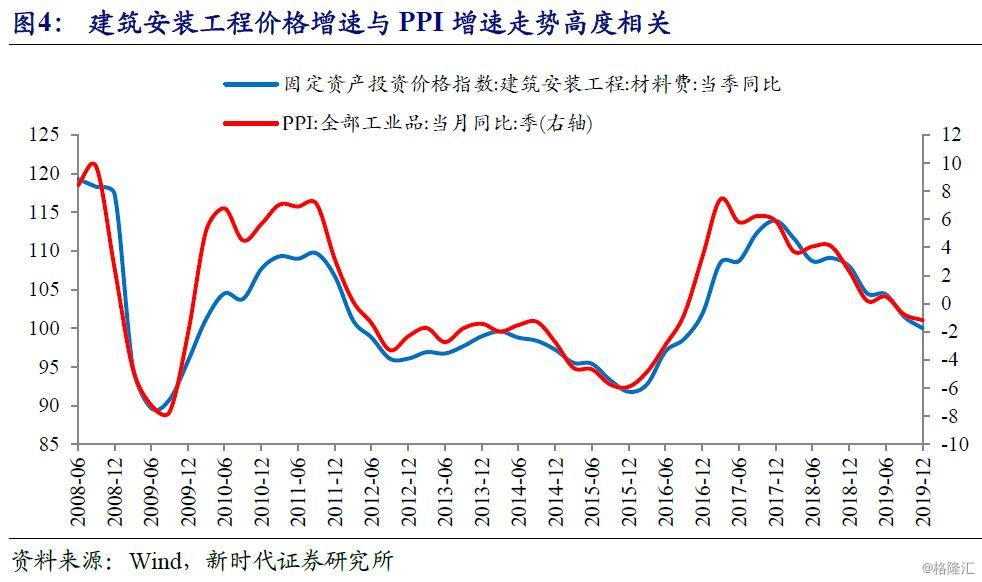

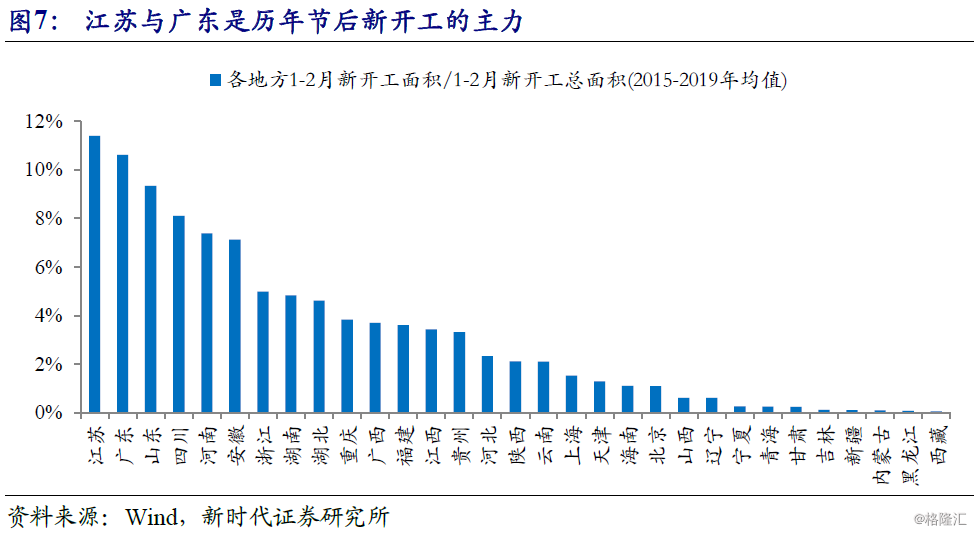

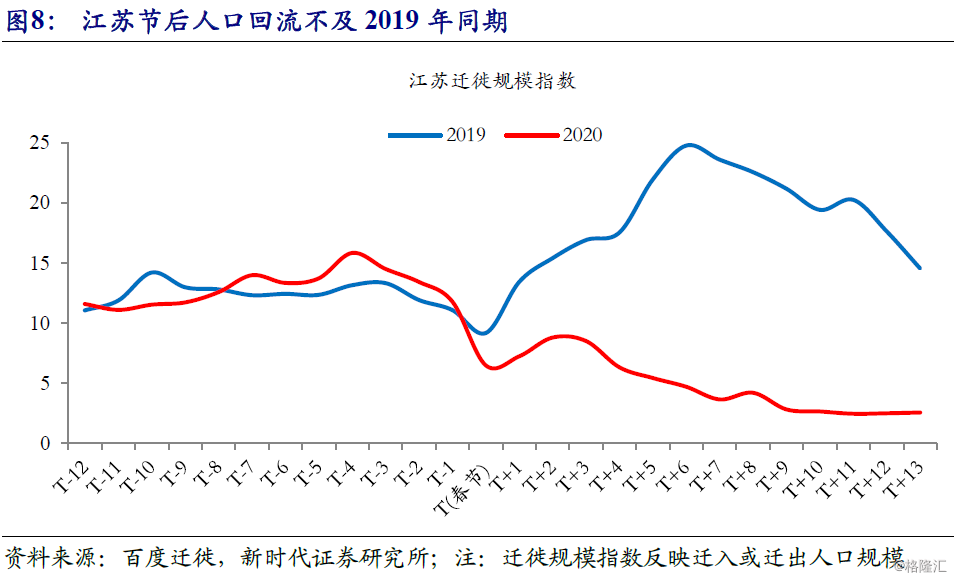

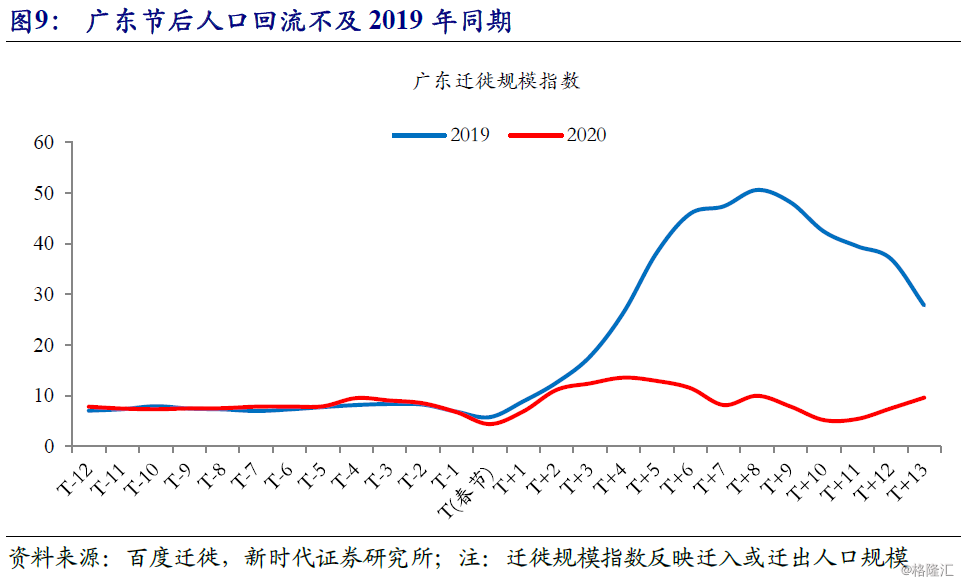

疫情可能在短期加速房地产投资增速下行。2020年1月百强房企销售额同比减少12%,主要与春节错位有关,但受疫情影响,多地售楼处被要求暂停销售活动,人们出行与购房行为受到限制,加上房地产线下销售很难用线上代替,这导致地产销售处于冰点,30大中城市商品房单日销售套数连续2周不到100套。根据公式“建安投资=施工面积*施工单价”,疫情对施工面积和施工单价均有影响:一方面,多地将复工延后,部分地区返回工作地点后仍需隔离14天,我们选取1-2月新开工面积占比较高的江苏(占比11.4%,2015-2019年均值)与广东(占比10.6%,2015-2019年均值)作为观察对象,从百度迁徙规模指数可以看出江苏与广东节后人口回流远低于2019年同期,加上复工后建筑工地仍需要谨慎防控疫情、医疗用品供不应求,这些都会拖累项目施工进度;另一方面,疫情主要通过影响钢材等原材料价格来拖累施工单价,建筑安装工程价格增速与PPI增速走势高度相关,疫情短期会明显拉低PPI增速,进而拉低建安工程价格增速。

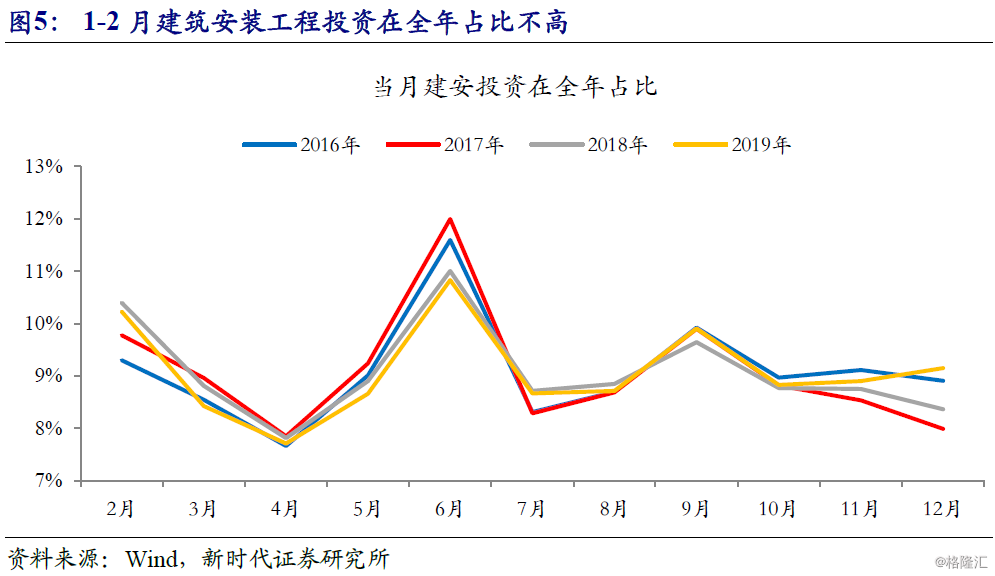

长期影响要看疫情发展情况。如果疫情主要影响能控制在一季度,从全年角度看,房地产受疫情的冲击没有餐饮、旅游等行业那么大:(1)1-2月本来就是房地产行业淡季,销售、新开工、建安投资在全年占比都比较低,近几年1-2月建筑安装工程投资在全年占比在10%左右。(2)地产项目可以在疫情进入尾声后加大赶工力度。(3)购房需求只会递延而不会消失,并且由于稳增长需要,流动性可能继续保持宽松,首套房贷款利率已经连续2个月下滑,也会刺激购房需求。(4)地产行业短期债务到期压力相对较小,现金流压力没有餐饮等行业那么大。

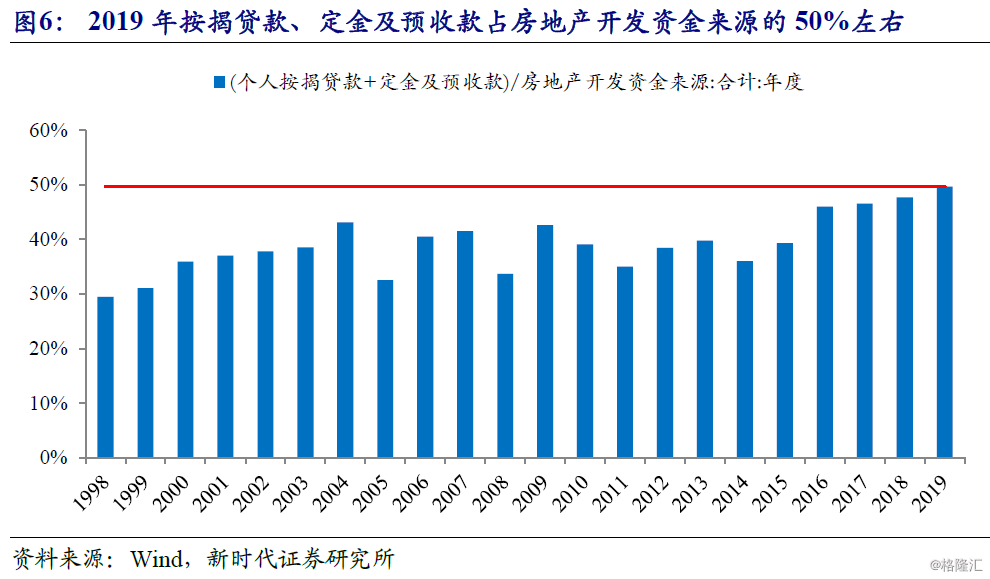

如果疫情进一步扩散,则冲击会更大一些。由于2019年以来房企融资渠道受到限制,销售回款成为房企最重要资金来源,2019年按揭贷款、定金及预收款占房地产开发资金来源的50%左右,如果销售长时间低迷,随着债务到期以及一些刚性支出,部分房企可能面临经营压力,拿地、新开工意愿下降,施工进程放缓,房地产投资的下行压力更大。

从房地产稳增长的逻辑来看疫情对经济的冲击。过去稳增长最好的方式就是松松房地产。这里面的逻辑就是:不仅房地产本身带动几十个行业,更为重要的是社会资金都是通过房地产平台进入地方政府的财政,房价涨主要是地价涨,地价涨地方政府受益,不仅仅是卖地收入,更重要的是以地价为基础的资产负债表扩张,通过土地质押来获取贷款,发行债券也是以土地为基础。疫情会抑制房企拿地意愿,土地价格下跌,不仅土地财政承压影响财政支出,而且地方政府资产负债表可能出现恶化,包括被市场看好的基建投资也可能受到影响。

疫情如何影响高频数据

由于1-2月是经济数据空窗期,此时高频数据是观察经济活动的主要途径之一,尤其是节后复工情况。然而,疫情打乱了正常的经济活动节奏,出行受限,复工延迟,人们加大生活必需品的囤积,加剧市场对全球经济再次下滑的担忧,这些已经对高频数据造成很大的冲击。

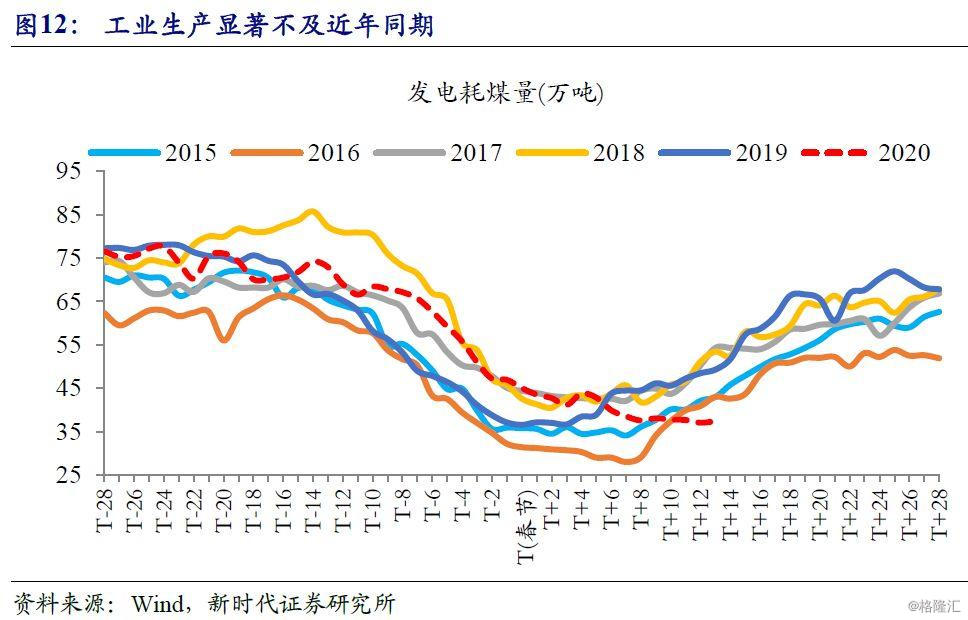

供给端:复工延后,工业生产显著不及近年同期。发电耗煤量是观察复工的重要指标,以农历日期为基准比较春节前后发电耗煤量的变化,一般大年初七之后发电耗煤量就开始回升,但截至2020年正月十四,发电耗煤量依然低迷,反映复工远未开始。百度迁徙规模指数亦反映这一点,自大年初一以来,全国迁徙规模指数便远低于2019年同期。

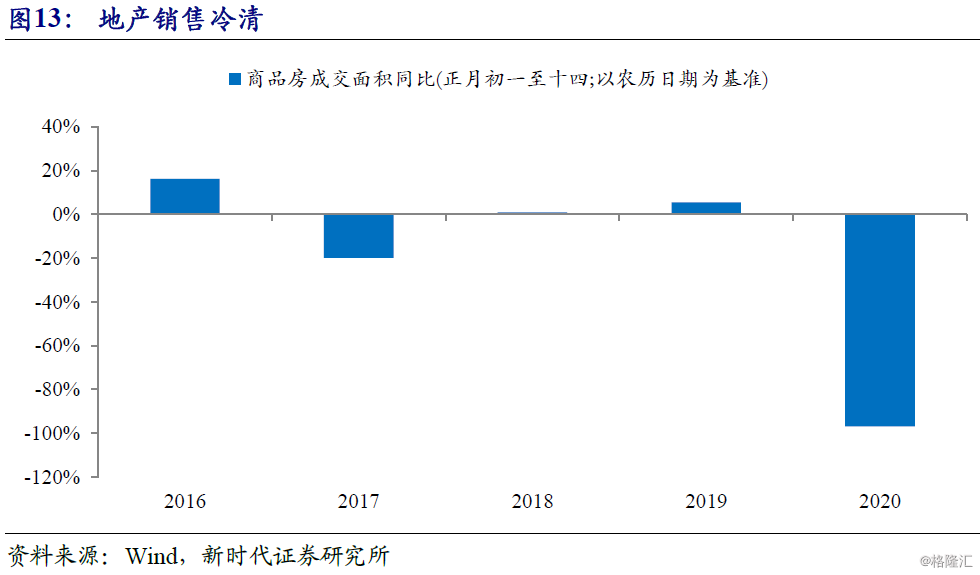

需求端:地产销售冷清,客运量大降。以农历日期为基准,2020年正月初一至十四,30大中城市商品房成交面积同比大降97%。截至到2020年2月5日,春运旅客运输量达到13.18亿人次,同比下降35%。公路运输10.7亿人次,同比下降36%。正月初五以来,每天春运量平均在1300万左右,下降了80%。交通运输部在2月6日的新闻发布会上表示“春运总量在4亿人左右,预计春运后半程总量要下降70%”。

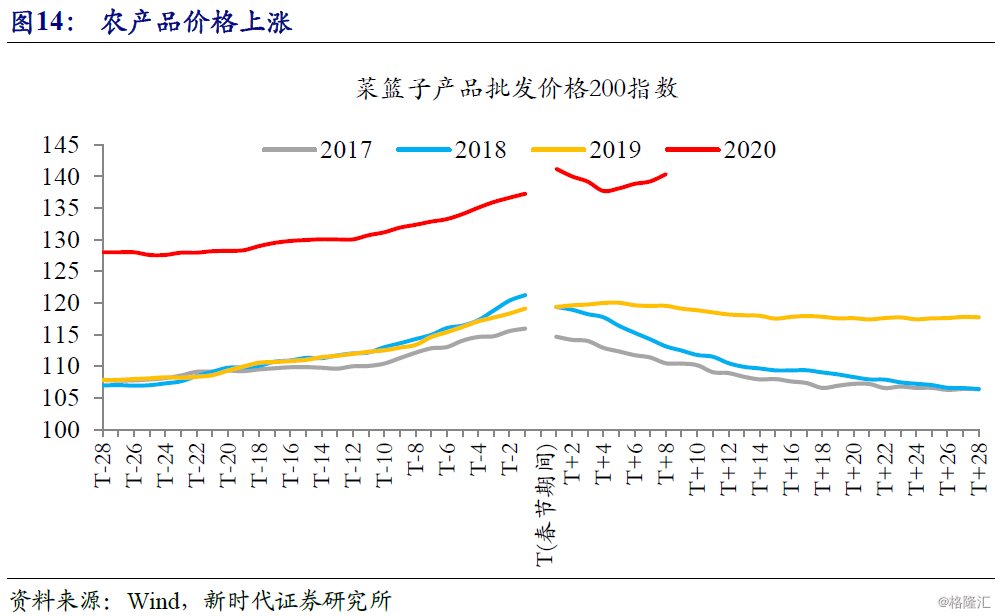

价格端:农产品价格超季节性上涨,主要商品价格下跌。一般情况下,春节之后,由于需求回落,农产品价格会下降,但正月十一至十四菜篮子产品批发价格200指数上涨2%,这可能是因为疫情导致人们增加囤积食品的行为,需求短期增加。近年来中国经济在全球占比不断上升,疫情加剧市场对大宗商品需求的担忧,2020年1月14日-31日,COMEX铜价下跌12.3%;截至2020年2月6日,布油价格较1月初的高点下跌20.2%,已经进入技术性熊市。