下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀

来源: 新时代宏观

疫情对CPI增速的影响

本轮疫情与SARS有很大不同,但SARS依然是可借鉴的案例之一。由于当时中国经济无论是短周期还是长周期都是向上,为了更好分析SARS对CPI分项的影响,在服务分项上可以将全国(或上海)与受疫情影响大的北京作对比。

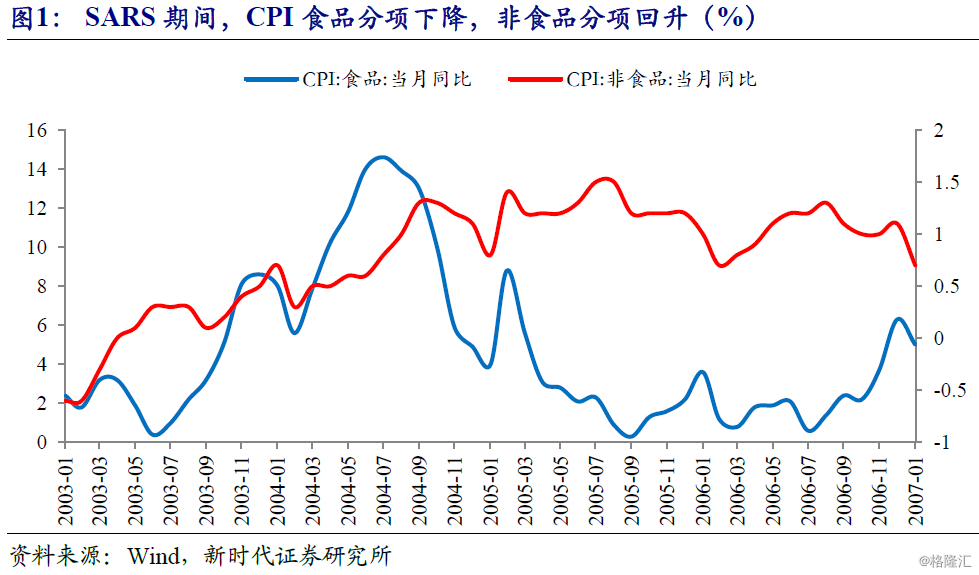

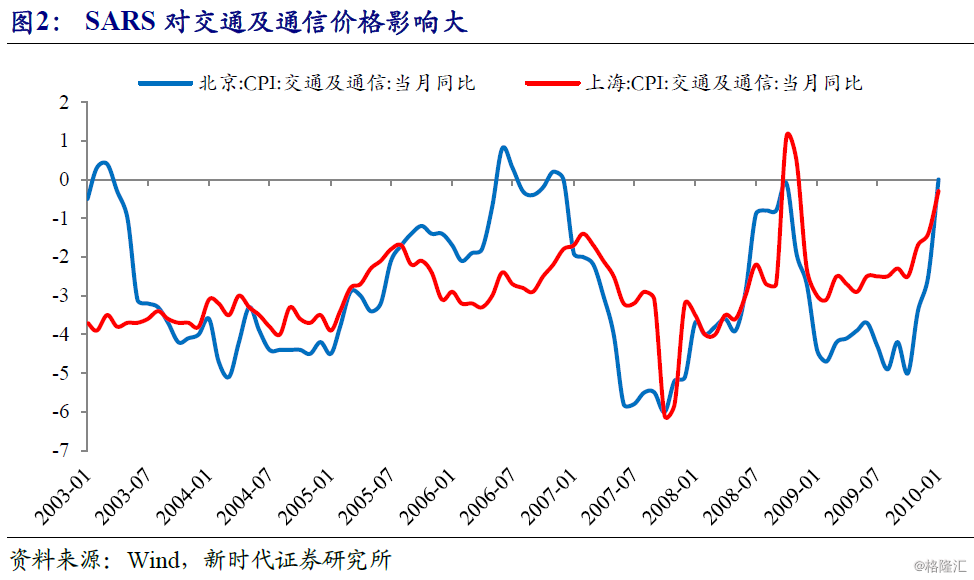

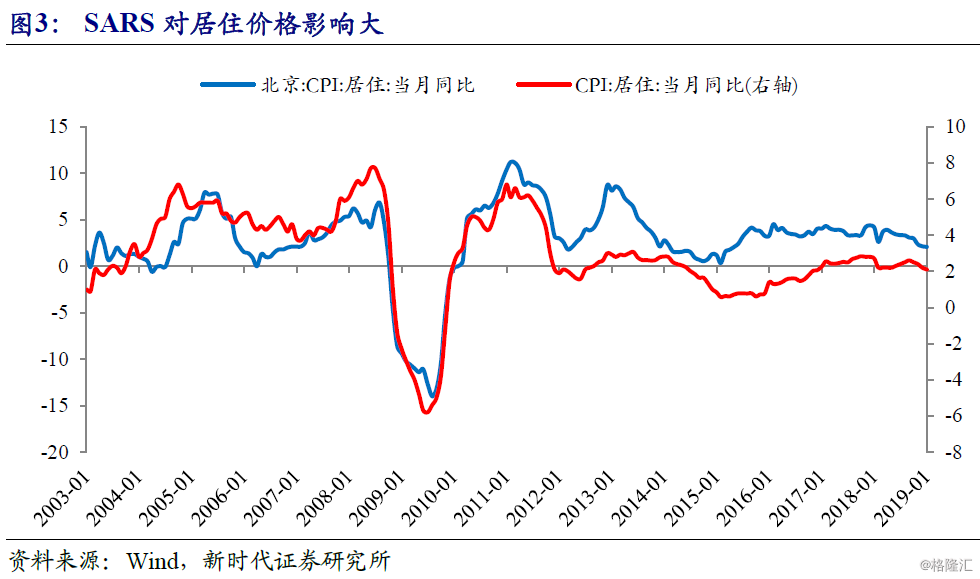

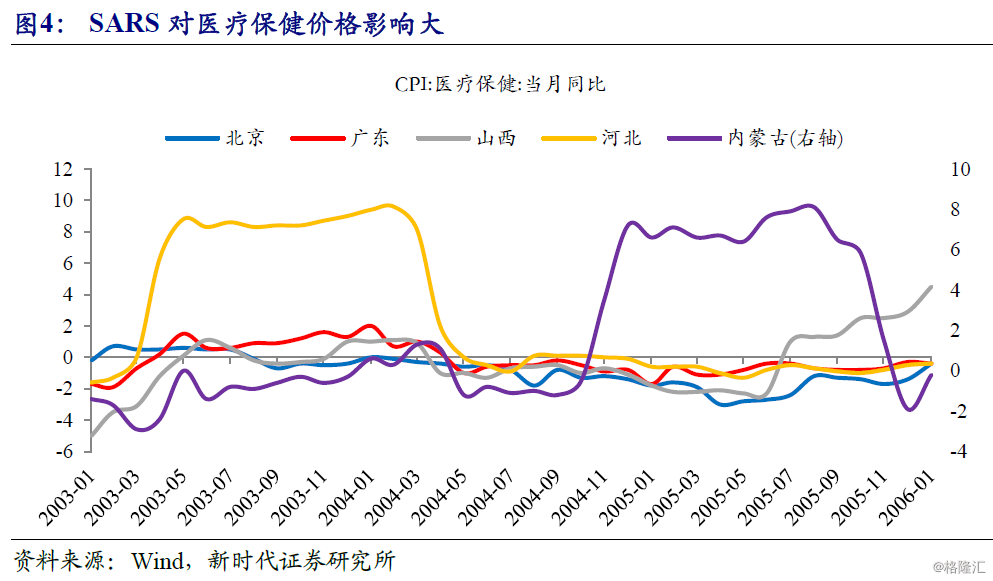

SARS对CPI服务分项的影响:对非食品中的交通及通信、居住、医疗保健影响较大,其他服务分项影响相对较小。SARS期间,全国CPI增速出现短暂的下跌,从2003年4月的1%下降至2003年6月的0.3%,上海CPI增速从2003年4月的0.3%下降至2003年7月的-0.5%,北京CPI增速从2003年4月的1.1%下降至2003年7月的-1.3%。从分项来看,服务价格增速是上升的。其中,北京和全国的交通及通信、居住价格增速走势明显背离,表明SARS对交通及通信与居住价格有负面影响;北京医疗保健价格增速在SARS期间变化不大,但广东、山西、河北、内蒙古等其他受SARS影响大的地区医疗保健价格增速显著上升。

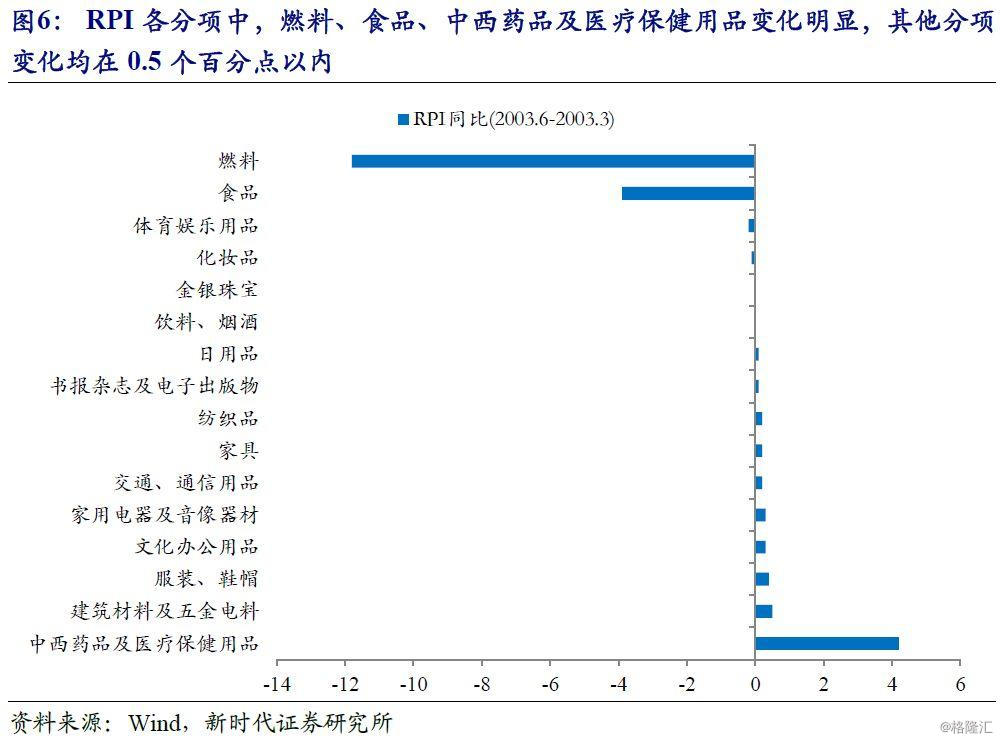

虽然SARS期间全国消费受到很大影响,但大部分消费品价格变化不明显。社零增速从2003年3月的9.3%大幅下滑至2003年5月的4.3%,大多数消费品零售增速下降,从RPI各分项来看,燃料、食品分项明显下降,中西药品及医疗保健用品分项明显上升,其他分项变化均在0.5个百分点以内,虽然消费受到很大影响,但大部分消费品价格变化不明显。

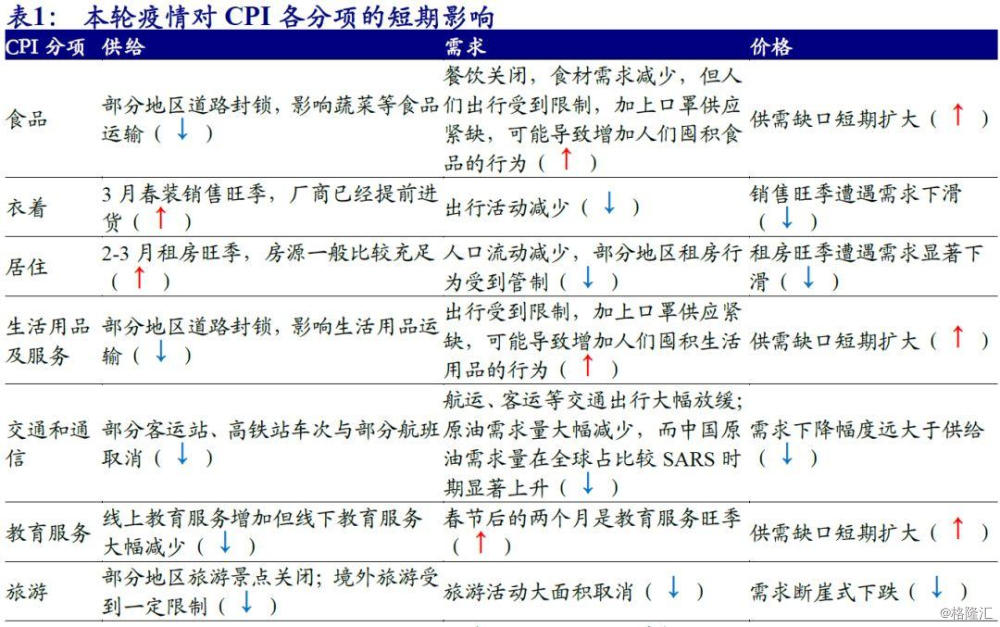

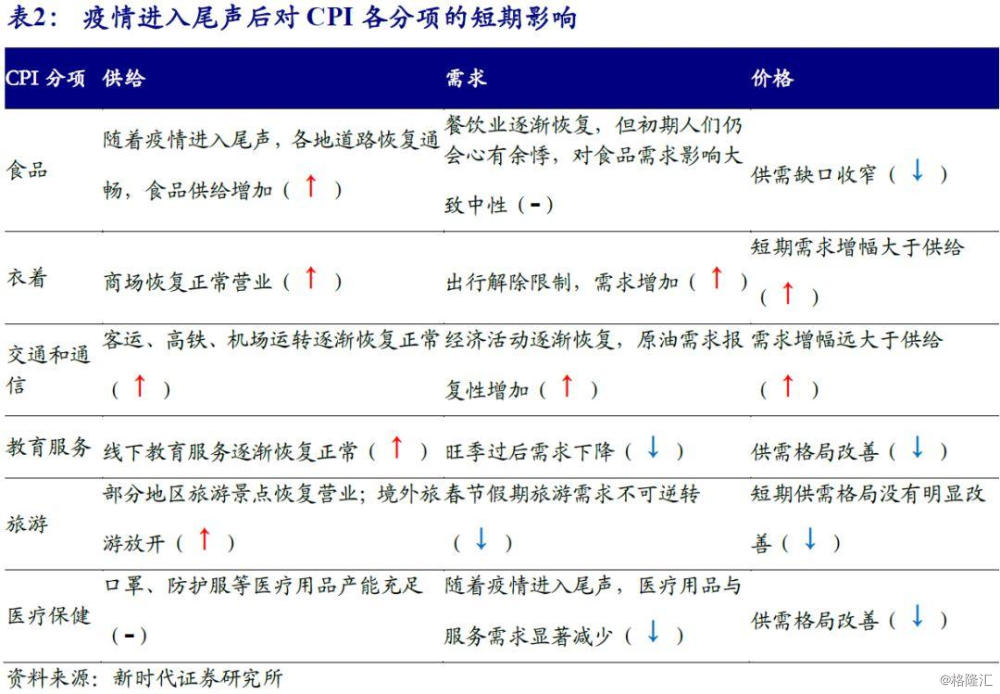

从供需角度看本轮疫情对CPI的影响。本轮疫情和SARS有很大不同,SARS对一些实物价格的影响也很难通过北京作为对照组剥离出来,我们从供需角度进一步分析本轮疫情对CPI各分项的影响。疫情对需求冲击是分化的,食品、生活用品、医疗用品等必需品需求增加,由于社会活动受到限制,大部分可选消费需求会大幅减少;由于部分道路封锁、到达工作地点仍需要隔离一段时间,疫情导致短期供给减少。随着疫情进入尾声,部分递延需求会报复性增加,但像春节旅游这种不可逆需求反而会继续减少;相应的,部分递延需求对应的供给会因为赶工而快速恢复,但一部分供给因为需求不可逆而恢复缓慢。

疫情对PPI增速的影响

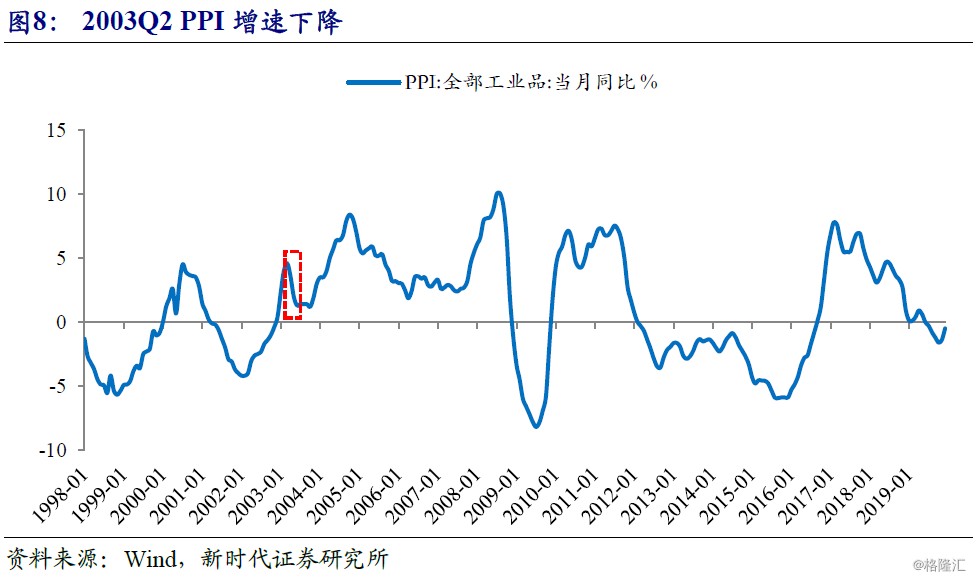

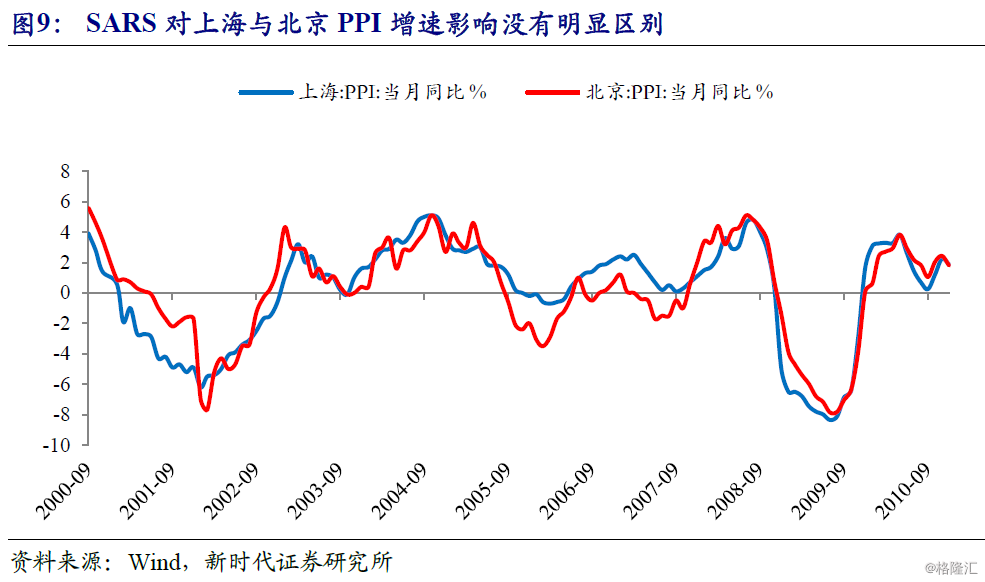

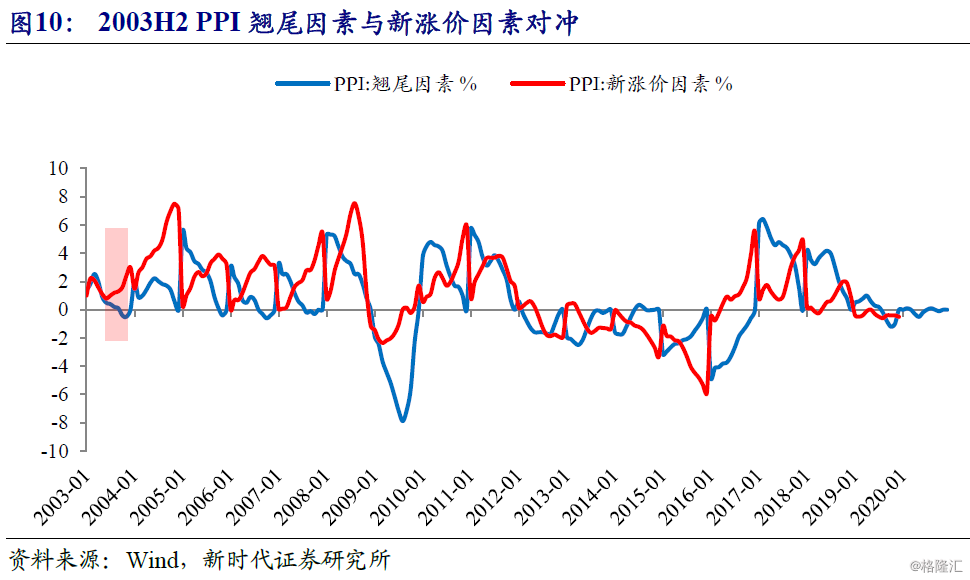

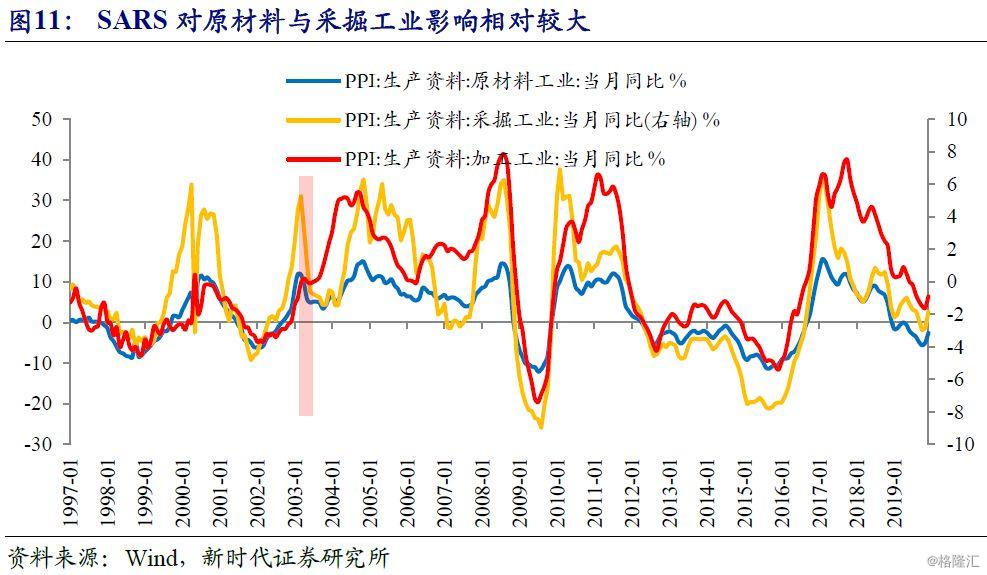

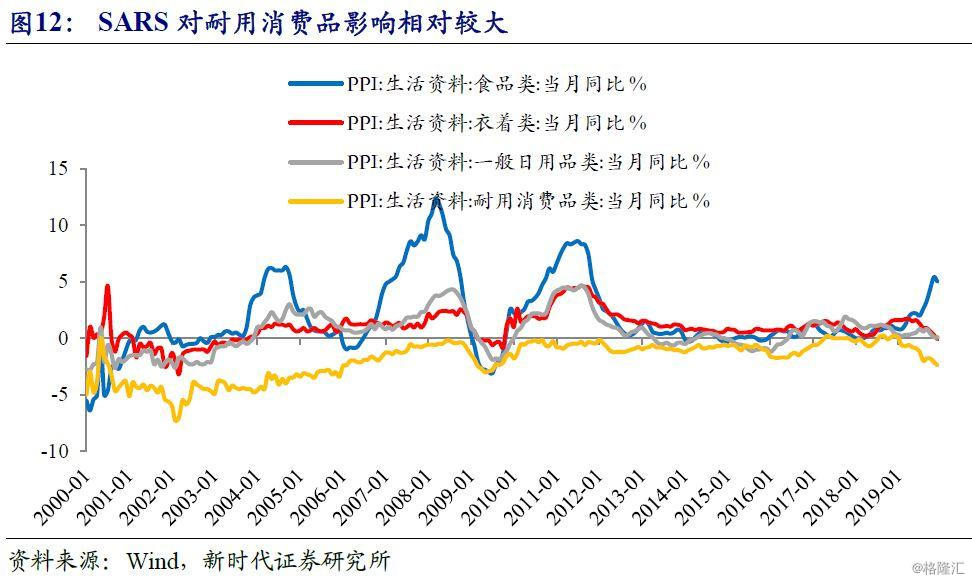

SARS对PPI增速的影响:负面影响集中在2003Q2,原材料加工、采掘、耐用消费品受影响大。受SARS影响,PPI增速从2003年3月的4.6%下降至2003年6月的1.3%,由于工业品是流通的,上海与北京PPI增速受到的影响没有明显区别。SARS高峰期过后PPI增速没有马上反弹,而是维持在1.2%左右,这主要是受翘尾因素回落影响,而新涨价因素持续上升,因此SARS对PPI增速的负面影响集中在2003Q2。从分项来看,原材料工业、采掘工业、耐用消费品价格增速在此期间分别下降6.9、23.6、0.4个百分点。

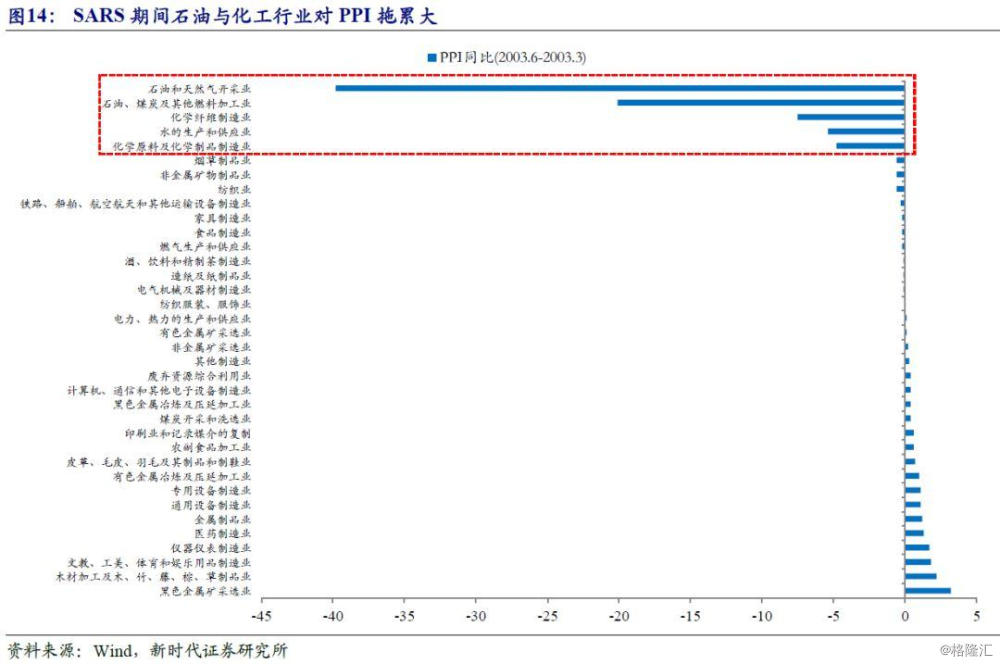

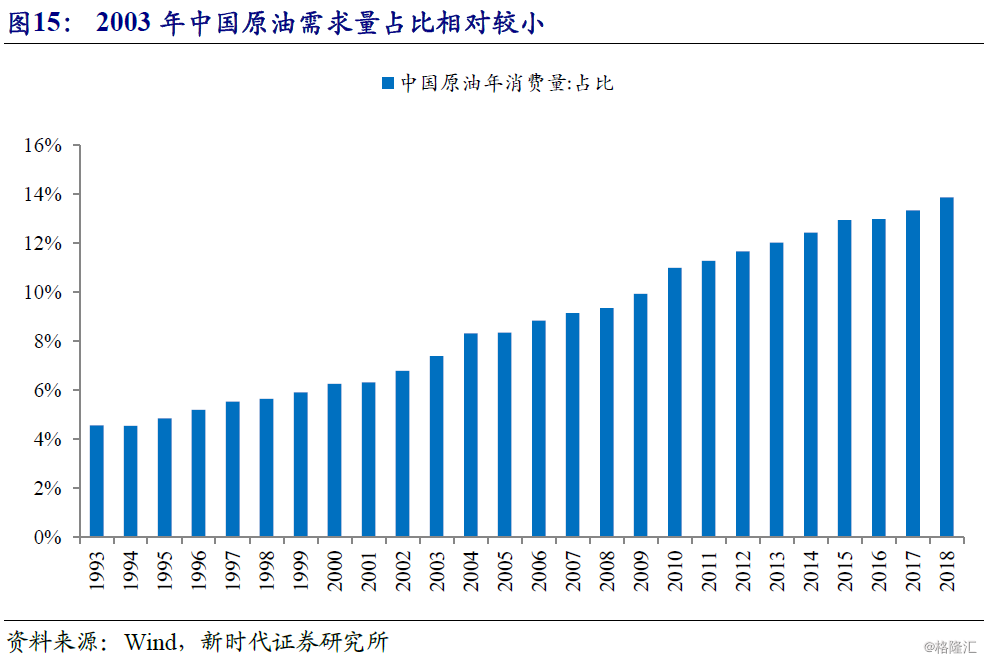

SARS对PPI增速影响小的三个原因。比较2003Q1与2003Q2各行业PPI增速的变化,可以发现超过一半的行业PPI增速没有下降,跌幅较大的主要是石油与化工行业。同时,如果观察以铜为代表的基本金属与原油价格的走势,可以发现铜价在2003Q2处于震荡,原油价格在2003年4月下跌12.8%,而当时原油价格受到了美国攻打伊拉克的地缘政治风险影响(油价在2003年3月下旬大涨,随着OPEC增产,油价转跌),因此SARS自身对油价的影响并不大,对其他商品影响就更小了。SARS对PPI增速影响小的主要原因在于:(1)当时中国经济在全球占比只有4.2%,原油等商品需求量占比相对较小。(2)当时中国经济无论是短周期还是长周期都是上升趋势,经济周期对外生冲击抵抗力强。(3)SARS期间没有大规模限制出行与延迟复工。

本轮疫情对PPI增速的短期冲击更大,若疫情主要影响能控制在Q1,则不改2020年PPI增速上行趋势。春节期间主要商品价格出现较大下跌,其中,布油在2020年1月21日-2月4日期间下跌17.2%。本轮疫情对PPI的短期冲击远大于SARS时期,因为SARS对PPI增速影响较小的三个主要原因均发生了一些改变:

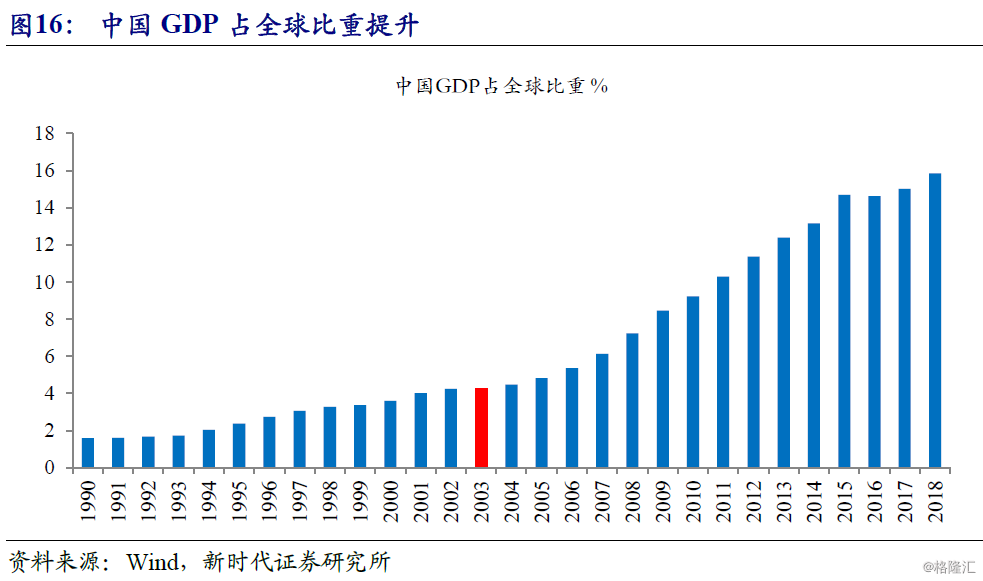

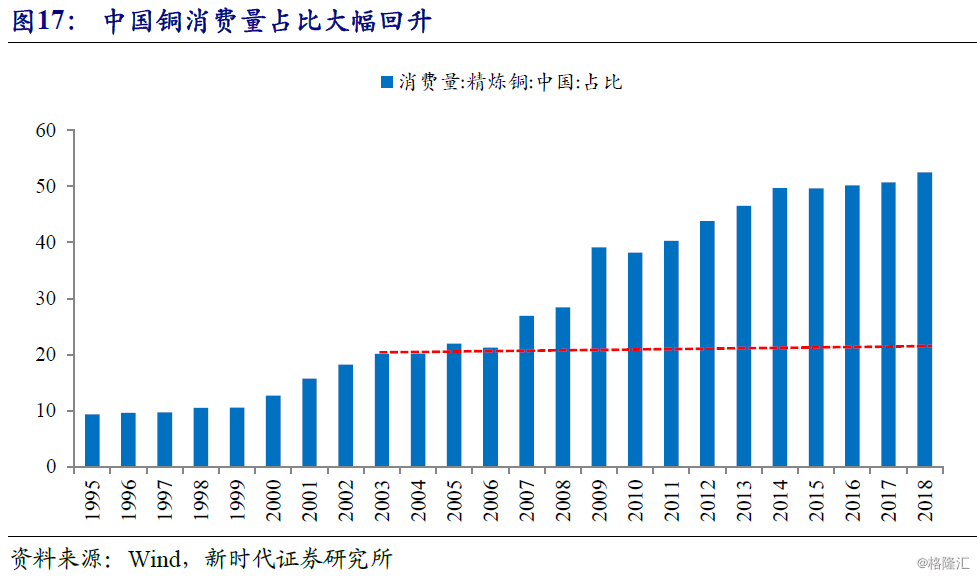

(1)中国经济在全球的占比从2003年的4.2%提升至2018年的15.8%,中国经济增速下滑,全球也难独善其身。相应的,商品需求量显著增加,其中,中国原油消费量在全球占比从2003年的7.4%提升至2018年的13.9%,中国精炼铜消费量在全球占比从2003年的20%提升至2018年的52%。

(2)21世纪初的改革极大地提高了潜在经济增速,2003年中国经济长周期处于上升期,而次贷危机之后,潜在经济增速下滑,经济增速不断下台阶。

(3)本轮疫情的应对措施很严格,部分地方出现封城、延期复工现象。除了原油外,近年来影响PPI的另一主要品种是螺纹钢,由于房企开工时间与开工进度都受到影响,螺纹钢累库压力明显增加,价格承压。

因此,本轮疫情对PPI增速的短期冲击或远大于SARS时期。

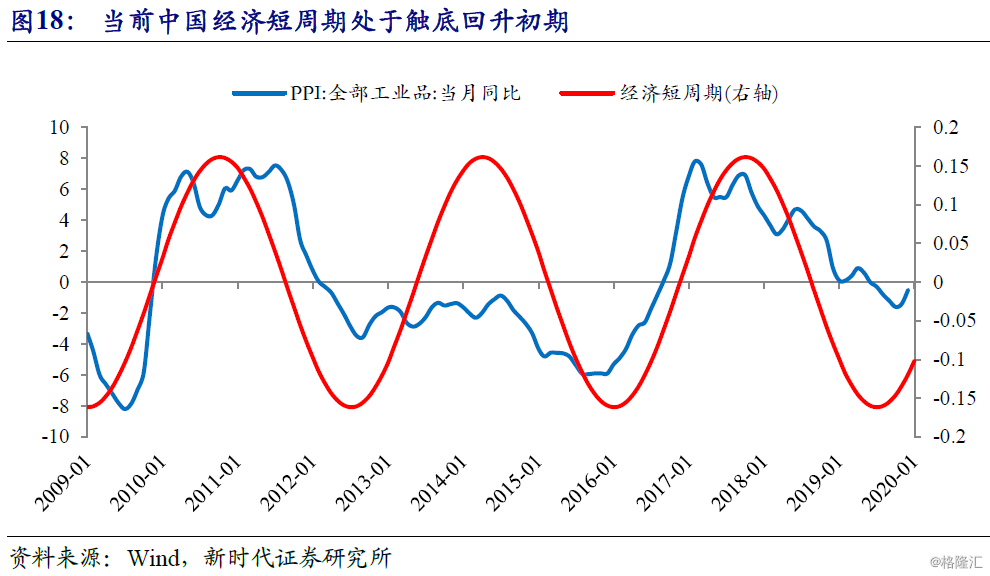

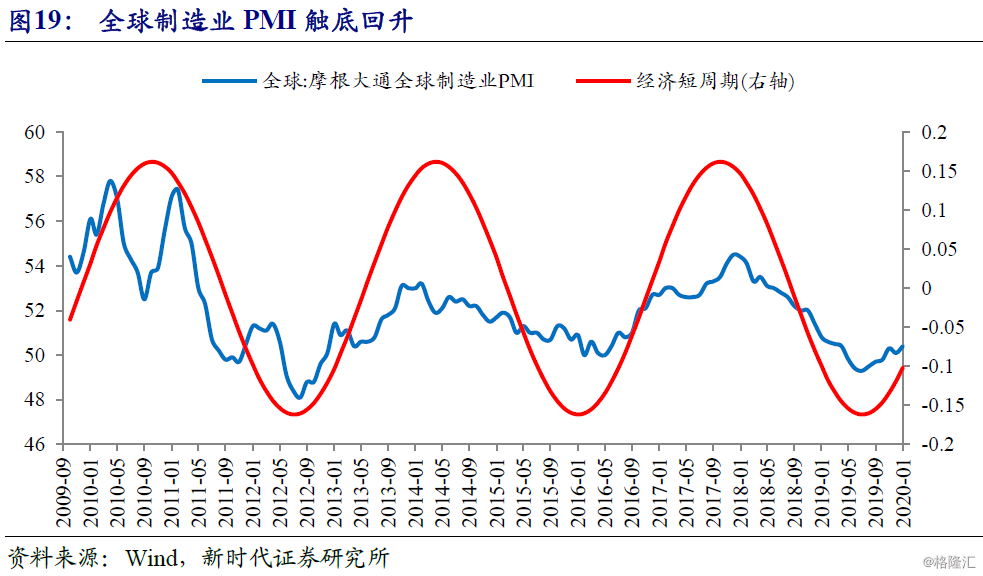

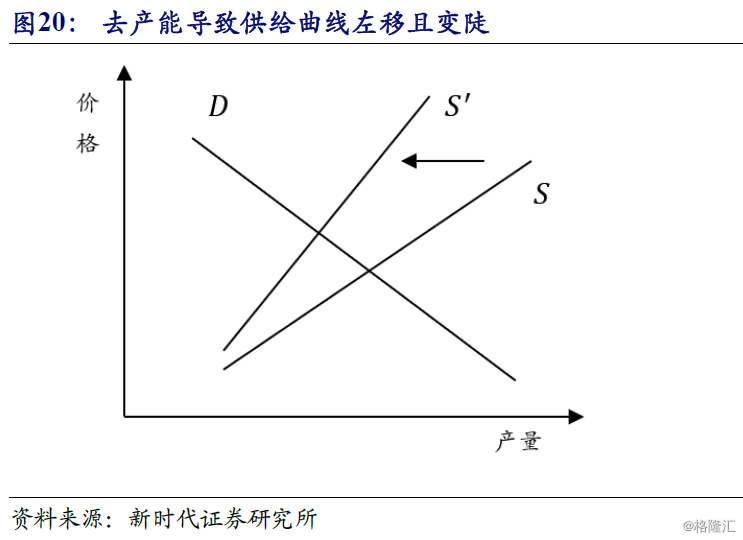

但如果疫情主要影响能够控制在一季度,则经济活动恢复后,PPI增速可能出现趋势性反弹而不仅仅是短期的报复性反弹。一个值得注意的地方是,要区别经济短周期与长周期,虽然次贷危机后,中国经济增速长期向下,但在2012-2013年、2016-2017年均出现过企稳,当前中国经济短周期是在触底回升的初期而非向下,这从2019Q4以来的中国与全球制造业PMI等数据触底回升也可以看出。同时,2015年底开始的去产能,以及与此同时进行的去杠杆、环保,导致潜在经济增速快速下降,虽然需求也在下滑,但是幅度低于供给能力的下滑,这导致实际经济增速由2016年之前的大幅低于潜在经济增速,转变为和潜在经济增速差不多。如果需求略有改善,工业品价格就会上升,从而对资本市场产生重要影响。从这个角度看,是经济增速缺口而非经济增速本身影响资产价格。因此,若疫情主要影响能够控制在一季度,则经济活动恢复后,PPI增速可能出现趋势性反弹而不仅仅是短期的报复性反弹。